Pues después de leerlo solo me parece un ejemplo más de asignación ineficiente de recursos por parte del estado. Nada nuevo bajo el sol.

13 Me gusta

Babcock +40% casi al cierre… vaya, vaya…

10 Me gusta

Se sabe ya fecha para la conferencia de Cobas? No debería faltar mucho no?

5 Me gusta

No , aún no lo han anunciado.

6 Me gusta

Buenas tardes,

En relación a la cartera de Cobas, y por ir ampliando un poco las noticias, el 15 de abril se completó la venta de HYGO por la que Golar recibió $ 50 millones en efectivo y 18,6 millones de acciones ordinarias Clase A en New Fortress Energy Inc. (“NFE”) que, teniendo en cuenta que tienen un valor actual de 44,42 usd/acción son unos 826 millones de dólares.

Es decir, 876 millones de dólares.

Además, se recibió $ 81 millones en efectivo por la venta de su participación del 32% en Golar LNG Partners LP (“GMLP”).

Con lo expuesto, cabe destacar que a fecha de hoy GNLG capitaliza 1.153 millones de dólares.

Cabe destacar que la empresa ha anunciado que no pretende ser inversora a largo plazo de NFE y que su objetivo será maximizar la rentabilidad de los accionistas. Además, ha comenzado un programa de recompra de acciones de 50 m $.

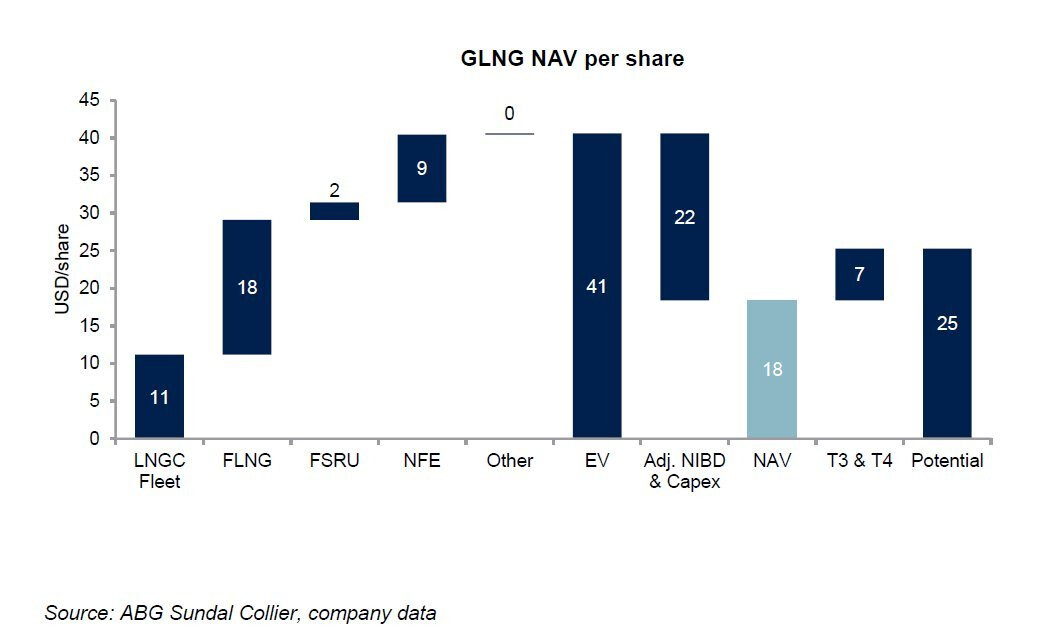

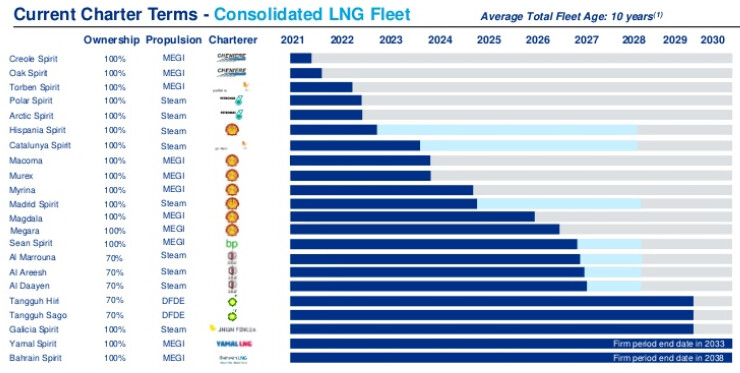

Como una imagen vale más que mil palabras, adjunto un gráfico bastante explicativo de la situación actual de la compañía:

Básicamente el mercado está diciendo que la flota de barcos de transporte de gas y los FLNG valen casi cero.

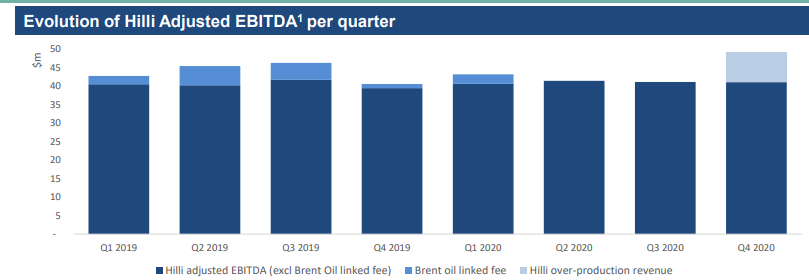

Por ver un poco el desempeño del FLNG podríamos decir que es casi un bono con prima de acuerdo al precio del petróleo!:

El negocio del FLNG es la joya de la corona de Golar y la compañía prevé centrarse en él. Aunque no fue el primer operador, desarrolló uno de los mejores, sino el mejor FLNG que opera actualmente. El coste de licuefacción de Hilli FLNG se cifra en unos $ 500 / ton, muy por debajo de la mayoría de sus competidores, con costes de entre 2.250 y 3.400 $/ ton.

En fin, a mi me parece que compañías como Golar van a dar muy buenas noticias, ¿cúando? Ni idea, pero tal y como está el asunto no creo que la compañía tarde en subir unos dólares por acción.

31 Me gusta

Muy interesante su análisis, no se si le aportará mucho o poco (o si directamente ya lo habrá escuchado) pero ayer publicaron un podcast los de Value Investing FM (Paco Lodeiro & Co.) en el que entrevistaban a Gorka González un ingeniero naval y patron de este tipo de barcos de transporte, le dejo el link:

No se si técnicamente le aportará mucho o no, pero lo encontré muy interesante y ameno. En un pasaje incluso se pronuncia sobre las inversiones en “tanqueras” de los diferentes gestores value hispanos, entre ellas Golar.

Saludos,

16 Me gusta

Buenos días,

Ayer entrevistaron a José Belascoáin de Cobas en “Tu dinero nunca duerme”, comentó que la fecha de la conferencia anual estaba ya puesta y que se anunciaría en breve, también comentó que si bien sería fundamentalmente en remoto, prevén que haya algunos asistentes en la sala de conferencias (no aclaró como sería el sistema de invitaciones ni si habría canapés y botellines).

Saludos,

11 Me gusta

Me está resultando ameno e interesante. No entra en grandes detalles técnicos pero sí explica de una manera sencilla los pros y las contras del GNL. De hecho, hace unos meses posteé en este hilo sobre mis reticencias e incertidumbres a esta forma de distribuir y generar energía. Soy ingeniero químico de formación y por deformación profesional se me hacía complicado de entender cómo puede rentabilizarse algo así: licuar metano con el consiguiente gasto que eso implica (energético y de infraestructura), transportarlo miles de km, con el consiguiente gasto de transporte e infraestructuras, sumarle las pérdidas por evaporación, etc. etc. y que pese a todo fuese un buen negocio. Claro, me quedaba exclusivamente en los flujos de energía y no veía la parte empresarial y los flujos monetarios. Ahora lo entiendo mucho mejor y más con el añadido de que todas estas infraestructuras serán compatibles para el bioGNL (biometano), que es casualmente mi campo de especialización (convertir mierda de todo tipo en metano).

12 Me gusta

Me alegra que le sirva de algo, sin duda tiene un valor añadido poder contrastar la opinión de un profesional del sector con las distintas tesis de inversión que hemos venido escuchando estos últimos años al respecto.

3 Me gusta

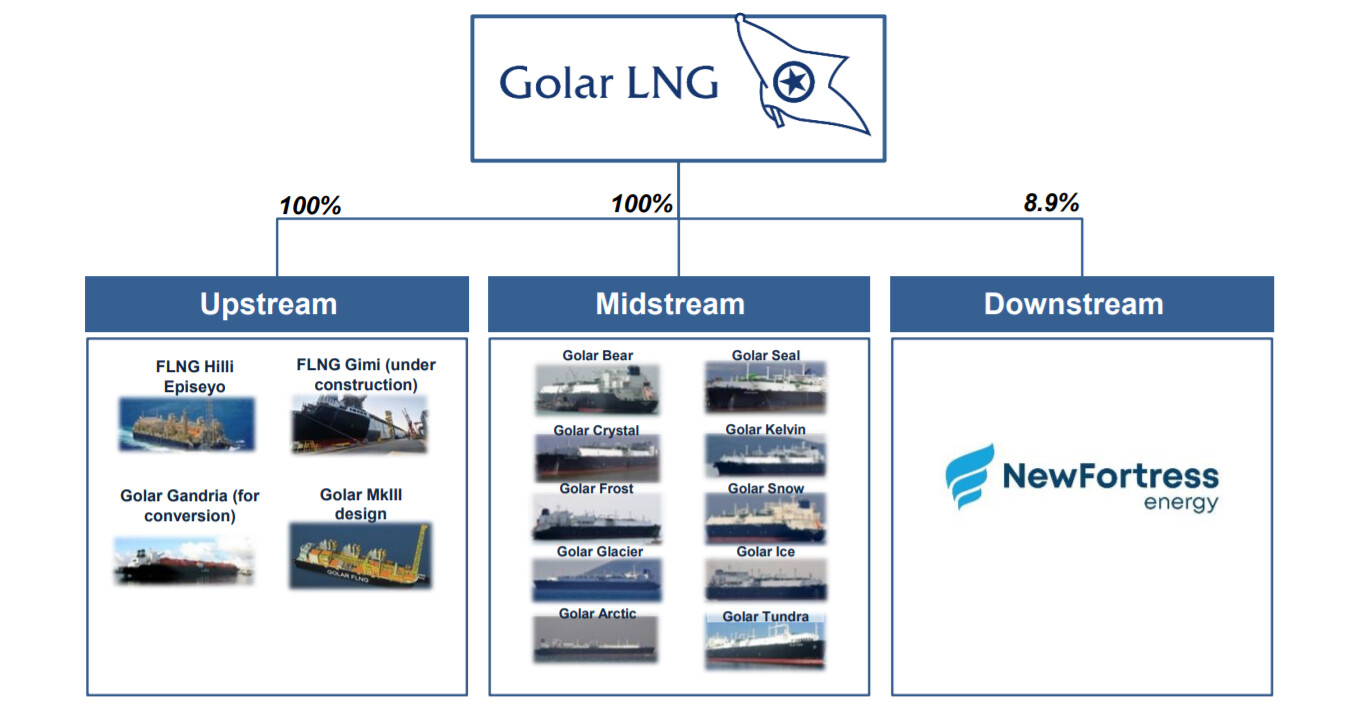

Simplemente matizar una cosa, el negocio de shipping es secundario en Golar. Me refiero, no debemos pensar en la compañía como una empresa de transporte de gas.

Lo digo porque no es una compañía ni de cerca comparable con Teekay lng, por ejemplo.

Saludos!

10 Me gusta

Parece que no le convence Golar LNG. Al menos la parte de transporte.

1 me gusta

Me ha encantado la conversación. Es uno de esos ejemplos que me encantan en el que una persona corriente y con muchísimas horas de vuelo en un rarísimo sector comparte el interés por los €€. Experiencia profesional y visión de negocio. Nada de relatos, encorbatados hablando como si hubiera navegado en algo diferente a un crucero de lujo, o interminables chapas vendiendo lo buenísimos que son los gestores o demás rollos patateros.

Conozco como dicen por aqui el sector del GNL como combustible y sé sus bondades, pero no tenía ni idea de su cadena de valor y me ha quedado claro que es una auténtico campo de minas por la complejidad técnica, la ciclidad que conlleva la commodity y la disrupción continua a la que se ve expuesta, además de ser operadas con personajes de laxa moral ( me encanta decir esto) jeje.

Estoy completamente de acuerdo con la doble ciclidad de este mundillo frente al petróleo por ejemplo y vaya, que esto no es para mí. Lo que no sé es si los gestores institucionales en los que se inspira este hilo son conscientes de la cantidad de minas que hay por el campo en el que han sacado a pasear a los coinversores. Desde luego en ninguna de las rimbombantes charlas o cartas han hecho mención alguna, y creo que es razonable hacerlo. Eso sí sería un ejercicio de transparencia, honestidad y esos valores tan positivos que nos gustan.

Pero como yo la única institución a la que tengo que rendir cuentas es a la matriarca de mi casa y a la AEAT y no tengo ni idea de comunicación de negocio, pues no se, igual mejor no decir nada…

Lo dicho, bajo los balances y las proyecciones de flujos de caja hay una historia muchísimo más compleja e interesante de la que se debe estar al tanto. Obviamente, es aqui donde se puede ir a la gloria, aunque tienes a los leones enfrente…

11 Me gusta

Me ha encantado esta parte ![]()

1 me gusta

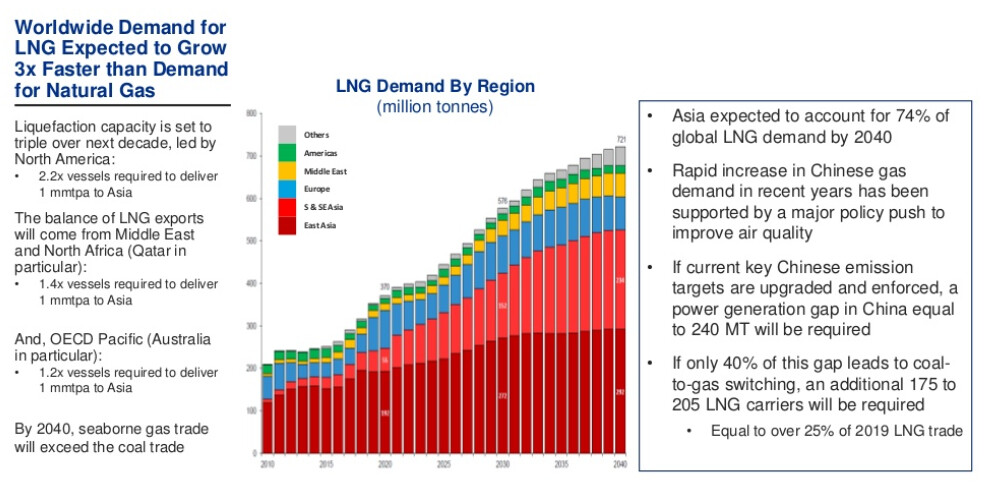

De acuerdo a algunos comentarios y sin haber escuchado el podcast, hablar de un sector cíclico, pues depende. No obstante, a priori el sector del gas es un sector de crecimiento a largo plazo, y tiene todo el sentido.

Vamos que soy conocedor de que varios puertos Españoles están ampliando los atraques de GNL (Barcelona, Cartagena,…).

En cuanto a la ciclicidad, pues dependerá de la compañía. Si compañías como Teekay Lng fueran más cíclicas hubieran volado este año, pero tienen contratos a largo plazo en la mayor parte de su flota, ¿un cuasibono?

Por otra parte, volviendo a Golar, la compañía se va a centrar en la rama de FNLG como comentaba en otro post.

Este negocio es tan malo que proporciona retornos estables protegidos contra la inflación fijados en un contrato y que generan plusvalías de 3 millones de dólares por cada dolar en el que el petróleo esté por encima de 60 $ el barril.

Actualmente, están terminando de construir GIMI, otro FNLG que proporcionará retornos igual de cíclicos que HILLI durante los 20 años que tiene ya de contrato (215 milllones de EBITDA anual).

Entonces, que una compañía con este tipo de tecnología, con contratos a largo plazo de más de 20 años de mínimo 380 millones de EBITDA (protegidos contra la inflación) sin contar posibles plusvalías por el precio del petroleo y sin contar su flota valga cero…

¿Que su flota de metaneros, etc. es menos moderna que la de Teekay? si , pero es que eso no es lo que importa de Golar. De hecho ya han dicho por activa y por pasiva que van a crecer en FNLG.

En fin, no será una compañía muy molona pero vamos, que el márgen de seguridad ante errores parece bastante amplio.

21 Me gusta

Ya hay fecha para la conferencia anual de Cobas, el miércoles 5 de mayo.

https://mailchi.mp/523a3764f35d/quinta-conferencia-anual-de-inversores-2021?e=2f36ba078c

12 Me gusta

Me parece que es un error realizar la conferencia presencialmente en un lugar cerrado, y con 300 asistentes más las personas propias de realizar un acto de tal calibre.

Medidas anti-covid… gel y control de temperatura… cualquiera con una mascarilla de tela entra y no pasa nada…

3 Me gusta

Para mandar preguntas este parece ser el link:

1 me gusta

Probablemente no iría a un acto presencial a día de hoy, pero tampoco veo mucha justificación a seguir haciendo todo en remoto cuando cines o teatros (con medidas de seguridad adecuadas) están hoy por hoy funcionando con normalidad.

Digo yo que en algún momento tendremos quitarnos el bozal y salir a la calle a hacer vida normal, ¿no?.

11 Me gusta

yo sólo puedo comentar que he comprendido la complejidad del sector y que para mi gusto hay otras empresas más apetecibles en la cadena de valor. Si usted no cree que el sector sea tan cíclico y los números le cuadran no se deje influir por nadie y adelante con ello. Es más, si pilla la parte buena puede salir a hombros de la plaza, aunque hay que meterle % al asunto…

5 Me gusta

Para mi si hay una gran diferencia, los cines, los teatros, los bares etc, son actividades económicas. La conferencia no es una actividad económica.

2 Me gusta