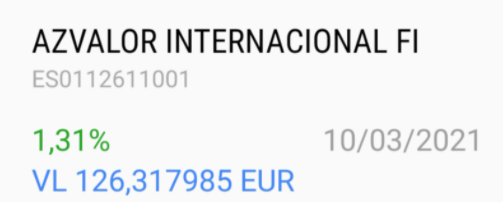

AZ a poco de sus máximos históricos. creo recordar que no llegó a tocar los 130 de VL

Cobas también tuvo día positivo ayer:

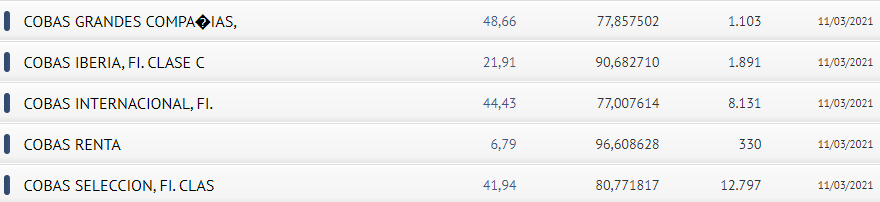

Cobas selección +1,17% Casi en los 79

internacional +1,33 en 75,17

GG +0,84 en 77,29

AZ a poco de sus máximos históricos. creo recordar que no llegó a tocar los 130 de VL

Cobas también tuvo día positivo ayer:

Cobas selección +1,17% Casi en los 79

internacional +1,33 en 75,17

GG +0,84 en 77,29

Cobas Selección llega a VL 80… ayer subió “como los Growth” un 2,25%

Hoy Tullow Oil sube doblando en un mes.

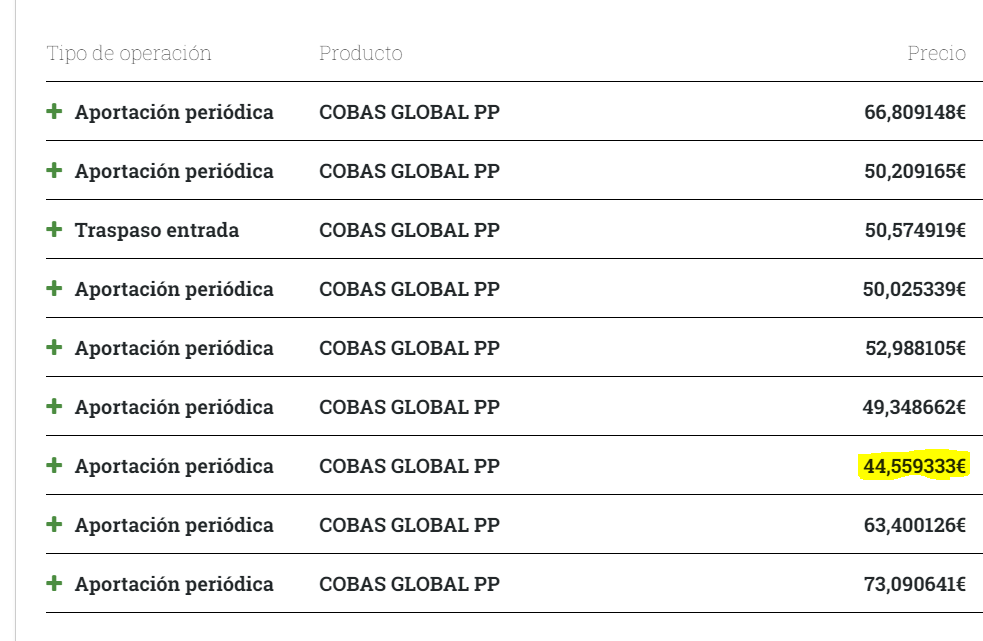

Después de ver el precio del valor liquidativo que ha mostrado @MAA, me ha venido a la mente dónde llegamos a estar.

Recuerdo con cierto cariño la aportación que señalo de color amarillo que gracias a la suerte, entró en el momento más bajo cuando los vehículos de cobas perdían más de un 65%!

Parece que hace mucho de esto, si miramos la fecha es de hace menos de un año.

Estoy en el plan de pensiones casi en un +40% y si se fijan, la primera aportación que hice se encuentra en un precio muy parecido al que se encuentra el plan de pensiones actualmente.

Ir aportando a lo largo de los periodos me ha aplanado la curva y la volatilidad de una manera bestial.

¿Hubiera sido mejor todo en el punto amarillo? Por supuesto…

Echando así la cuenta de la vieja, es muy posible que Cobas haya subido ya alrededor del 90% desde sus mínimos. La Virgen, (Perdón con la expresión) el añito que hemos pasado!

Los que han aguantado han pasado la primera prueba, pero como siempre avisa @agenjordi, hay que estar preparados para esto y además, durante mayor tiempo.

Me alegro mucho por vd, @camacho113. Ejemplo el suyo de inversión paciente e impasible. Sus frutos ha de dar. Y merecidos.

Estaba yo pensando, y sin querer adelantar acontecimientos en demasía, que si los fondos de Magallanes y Azvalor siguen subiendo a este ritmo habrá que prestar atención llegado un momento a las rotaciones que hagan en cartera. Esto es, cómo logran aumentar el potencial de revalorización que con las subidas recientes, y ceteris paribus, estarán reduciéndose.

A Cobas AM y Horos aún les queda, por lo que es comprensible que los valores de su cartera apenas varíen si las convicciones son firmes. Ambos calculo que su potencial sigue holgadamente por encima del 100%. Magallanes y Azvalor tendrían un potencial algo menor, de ahí que deje caer lo de la rotación. Con todo, aún queda.

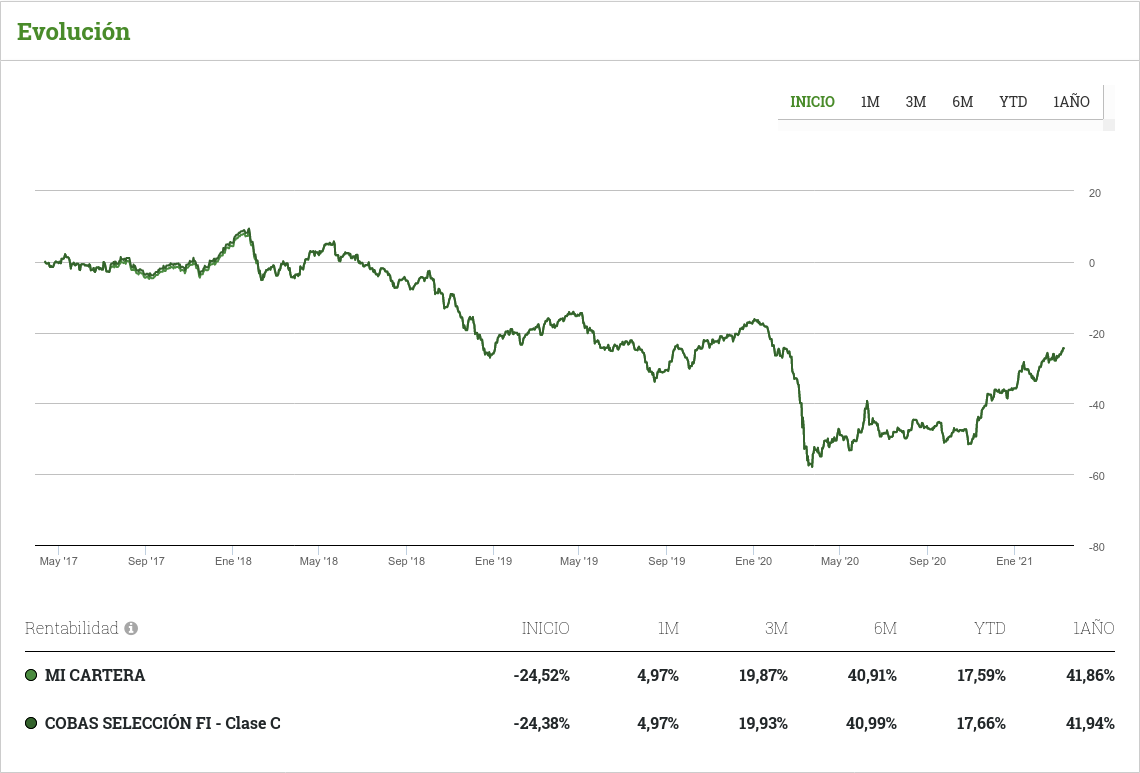

Yo, después de casi 4 años, en Cobas voy palmando casi un 25%… ¡Bien es cierto que llegué a ir perdiendo casi un 60!

Y aún así sigo pensando que a largo plazo puede salir bien (iluso que es uno, supongo).

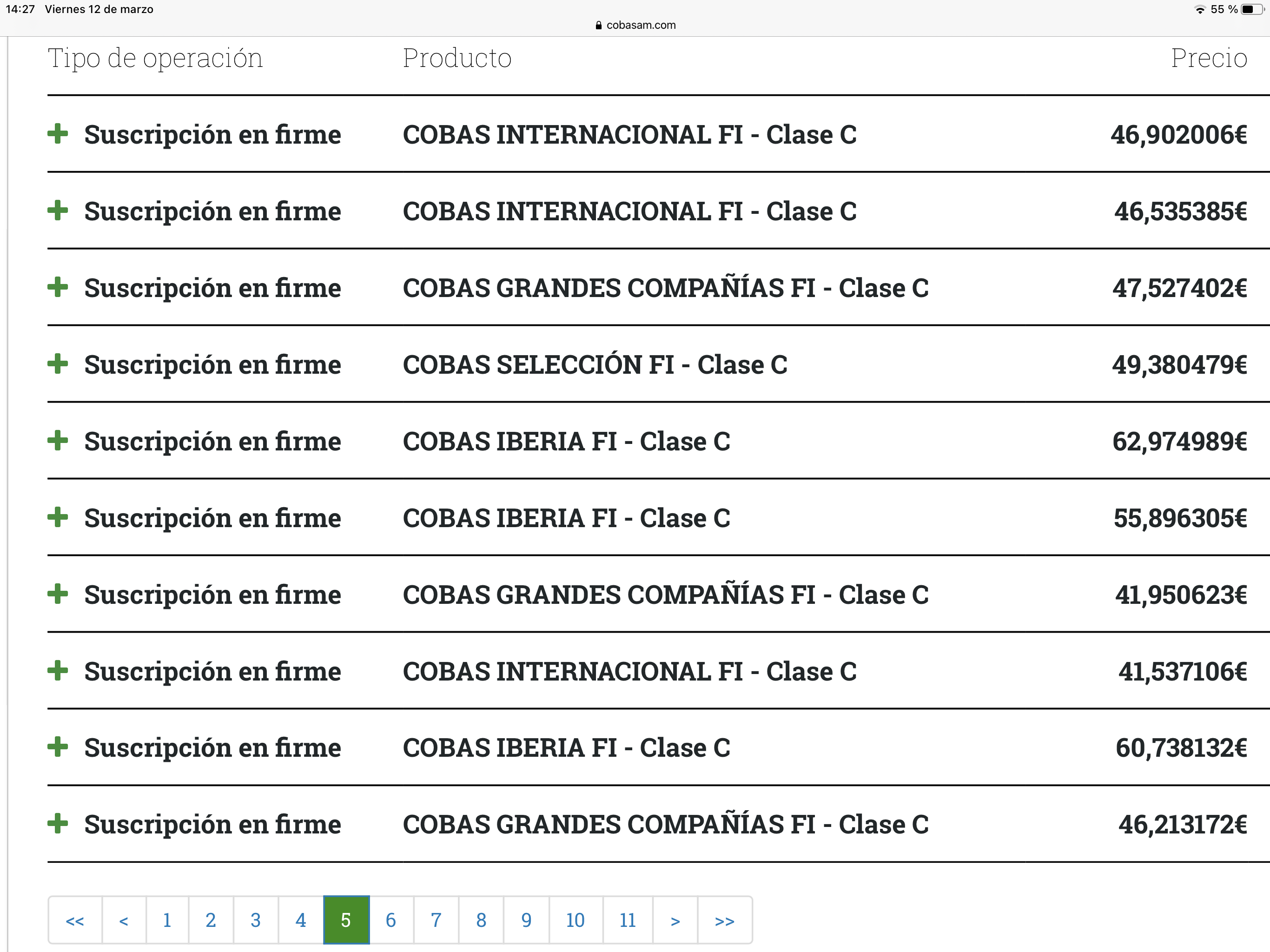

Se guardan con mucho cariño esas aportaciones. Por entonces apenas sabía quien era FGP, así que hace un año le estaba metiendo estopa a los fondos indexados y tengo aportaciones maravillosas a VL de 136,84 y 105,84 en Amundi MSCI World y Emerging Markets y de 19,85 en Vanguard Global Stock. Llego un poco tarde pero también le voy sacando partido al PP Global de Cobas y al FI Cobas Internacional en lo que va de año, aunque también son mejores estas aportaciones que si las hubiera hecho antes del castañazo.

@cronopios detecto con su comentario que no ha realizado aportaciones periódicas, por lo menos en el último año. Yo lo tengo desde las mismas fechas más o menos, y estoy en un 5,65% habiendo realizado en ese período 6 aportaciones.

Lo comento, porque desde luego en mi opinión, las aportaciones periódicas en inversiones con convencimiento hacen su trabajo, como bien ha comentado @camacho113 con su PP.

Un saludo.

Claro, amigo , aunque en teoría lo lógico seria que todas y cada una fueran inversiones con estudio previo y convencimiento, no le parece ? Lo contrario sería casi …jugar a la bolsa , algo poco conveniente.

Buenos días, soy lector semanal vuestro tanto aquí como en el hilo de Magallanes microcaps. Me presenté hace ya meses, pero vuelvo a saludar porque mi participación aquí es mínima -por falta de tiempo que no de ganas- e imagino que no me conocéis.

Tengo 29 años y nada tengo que ver con este mundo (hace 2 años acabé el doctorado en Oncología molecular) y aunque aún soy un analfabeto bursátil, me apasiona éste mundo. Parte de mi tiempo libre lo dedico en escuchar podcasts y leer el foro.

Vayamos a lo importante. A inicio de Febrero de 2020 comencé a preparar toda la documentación necesaria para suscribirme a Bestinver IT, AzValor IT y Cobas IT. Llevaba tiempo dándole vueltas y me decidí a hacerlo. GRACIAS, GRACIAS, y GRACIAS a la horrible y lente burocracia española, tardé mas de 20 días en abrirme las cuentas, en imprimir los formularios en papel, cumplimentarlos, enviar 3 enciclopedias en sobres a Madrid y recibir la luz verde desde las gestoras para hacer las transferencias.

La vida decidió en cuestión de una semana, darme el mejor timing de mi vida. Lo que podía haber sido un auténtico desastre, fue un auténtico regalo. Prácticamente me suscribí con el mínimo que me permitían entrar los fondos (creo que en ese momento eran 6k, 5k y 5k) y en el momento de escribir éste post estoy en +43%, +97% y + 73% respectivamente. Soy consciente de que jamás en mi vida volveré a ver algo similar (Una pena que esto no me hubiese pillado mas mayor y con mas liquidez).

-Aquí es donde necesito las opiniones de los de: comer gachas y hacer ayuno a las noches-.

Estoy totalmente decidido a traspasar Bestinver IT, no por rentabilidad, sino porque me irrita y me enfada que tengan un 3% del peso de su cartera en Berkshire. Me siento estafado. Que un fondo al que le pago comisiones importante delegue su trabajo, o por se mas políticamente incorrecto, haga alarde de dejadez de funciones invirtiendo en otro fondo, me enfada. Para mi eso es señal de miedo, de falta de seguridad en sus inversiones, de falta de formación y convicción. Para eso me indexo (ya lo estoy) y pago un 2% menos en comisiones.

Mi duda es si traspasar a Azvalor IT o a Magallanes microcaps. Por diversificar, entiendo que me recomendaríais M.microcaps. Os leo en el otro foro y me voy con la sensación de: “si no tienes microcaps no eres nadie”.

Estoy mas decidido por pasarlo a AZ, viendo el escenario que marcará los próximos 5-10 años. China e India importando gas, petróleo para crecer y producir a cualquier precio. LATAM con esa incapacidad (por falta de capital) de invertir a largo plazo para consumir energía limpias, quemando mas y mas carbón. Inflación generalizada y subida del precio de la vida, donde en principio MMPP debería -por fin- despuntar. Y sobre todo, la fuerte desinversión que ha habido en el sector del petróleo en relación a la búsqueda y perforación de pozos. Creo que es evidente que vienen años de escasez de oferta y de déficit de petróleo en términos generales. Lo mismo me ocurre con el uranio, viendo los planes de desarrollo de China, India, Japón, USA, etc.

Si en algún momento desde su inicio AZvalor ha sido una buena oportunidad, es ahora, ¿no?.

Además, aquellas empresas donde considero que han metido la gamba por estar excesivamente endeudadas (Tullow Oil, por ejemplo), se van a ver beneficiadas del panorama que a futuro se presenta. Y es posible que incluso puedan repagar lo que deben sin afectar al accionista (ha subido en 2 meses de 20 a 60).

Creo que lo tengo bastante claro, quería fundamentalmente ver vuestra opinión y darme cuenta si es un suicidio o es una buena idea. O debería olvidarme de AZ y confiar en Iván Martín.

Un saludo a todos y no dejéis de escribir en el foro. Aprendo mas leyéndoos y escuchando podcasts, que inscribiéndome en cualquier curso.

Un abrazo.

Ojo que eso podría ser bueno, y tener una función de operativa (liquidez) para el caso de que vengan mal dadas y haya mucha retirada de fondos. Ese porcentaje me parece que no va a lastrar el rendimiento y podría evitar malas ventas , con daño a los que nos quedamos.

A mi tampoco me parece mal tener algo en berkshire o no lo veo una práctica tan mala como para fundamentar su salida.

También las lleva en cartera el true value. Y recuerdo que ivan Martín cuando le preguntaban donde tenía el dinero decía que todo en Magallanes y una parte testimonial en berkshire aunque a título personal.

Hay errores peores como los de las otras gestoras que ha señalado sobre todo en cuanto a riesgo.

Es verdad que azvalor puede implosionar hacia arriba pero también ha asumido bastante riesgo como se ha visto en el pasado. Y además como ahora lo está haciendo muy bien pues tiene todos los focos. Cuidado de ir a por lo que más sube como siempre. Un saludo

En los ultimos años cuando AZVALOR, y COBAS lo hacian MUY MAL, BESTINVER lo hizo bien.

Pescar con diferentes cañas , aunque una sea prestada tipo Berkshire, puede ayudar a recoger mas peces.

Diversificar entre lo bueno parece logico. Considere tambien FUNDSMITH, MS GLOBAL OPPORTUNITY, etc

Sin embargo el futuro esta en la oncologia molecular; ojala encuentre la “FINAL ONCOLOGIC PROTEIN KINASE”.

Yo le sugeriría, si le gusta el valor patrio nacional y le gusta Iván Martín como gestor, que se planteara la opción (obviamente la decisión es suya) del Magallanes European, donde también va a tener exposición significativa a valores no tan grandes como los que llevan los índices, aunque no tan pequeños como los del Microcaps.

Si el escenario es muy favorable problablemente lo haga peor que el Microcaps pero veo más difícil que se presente un escenario que le ponga muy contra las cuerdas que en el Microcaps. De hecho igual no es mala idea que llame a la gestores y les pregunte cual le recomendarían. Eso sí recordando que lo que le digan no debería ser su único análisis de la cuestión.

Saludos cordiales.

¿Aún no habían digitalizado el proceso en Azvalor?

Mejor momento fue cuando Vd. compró.

Es cierto que eso es subcontratar un 3 % de la gestión, pero sin pagar comisiones (ellos). Pero si la empresa es buena compra, y todo el mundo opina así, no puede criticarse esta opción. Es como confiar una zona a Berkshire Hathaway, pero gratis.

A mi esta compra me suena a conservadurismo, a asumir que es difícil hacerlo mejor que ellos, y eso es cierto.

Las gestoras, al menos Magallanes en alguna consulta directa que traté de hacerles, me dijeron que por motivos legales no podían asesorar ni recomendar, entonces me pareció un criterio muy estricto… pero al final creo que es el correcto.

Así es , no pueden ofrecer el servicio de asesoramiento.

No pueden asesorar respecto a otras inversiones, pero si pueden asesorar respecto a si un cliente le podría convenir más estar en el Microcaps o el European,creo.

En todo caso es lo de siempre. Existe una línea muy difusa entre informar y asesorar o recomendar.

Así es. Tampoco es para extendernos mucho en esto pero yo en concreto les llamé hace tiempo para preguntarles la conveniencia de estar más en el European o en Iberian y la respuesta es que no podían decirme nada, que eso sería asesorar.

Otra cosa es que Iván o Blanca en una conferencia indique que porcentaje llevan ellos en cada uno de sus fondos.

Este no es el foro de Magallanes (por si alguien se molesta). Pero creo que lo comentado es extensible a otras gestoras…o igual otras no son tan estrictos.

Saludos cordiales.

No creo que puedan decir mucho más que: