También hay que tener en cuenta las acciones que tiene, seguramente podría ir vendiendo su 7% en Microsoft sin influir en su precio más que un fondo de small caps en su principal posición.

5 Me gusta

Efectivamente, y por eso mismo este tipo de posicionamiento no es casual, sino que es consecuencia del patrimonio que gestiona el fondo.

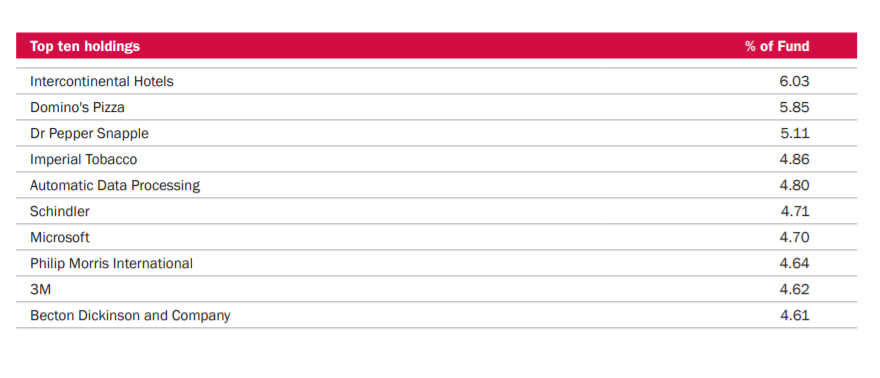

Por ejemplo, fíjese en la cartera de Terry en 2.011:

¿Cree que ahora Terry podría tener un alto porcentaje del patrimonio del fondo en acciones como hace unos años sin tener costes por impacto? Esto limita mucho el campo donde se puede mover el fondo si quiere seguir teniendo una cartera medianamente concentrada.

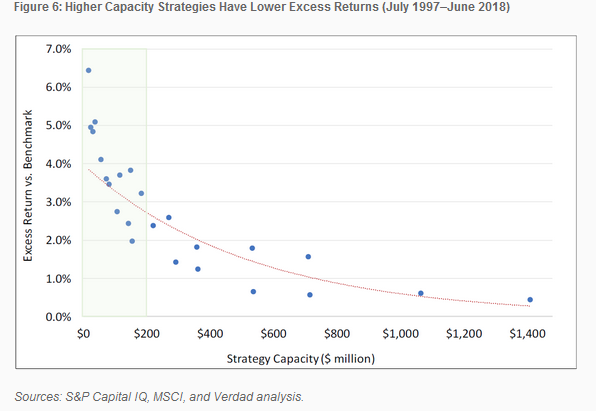

Y a medida que el patrimonio crece y tener menos campo de inversión, es probable tender a esto:

Con respecto a las principales posiciones de un fondo de small caps, depende del fondo de small caps. Por ejemplo, fondos como Adarve con < de 6 millones de euros tiene infinidad de oportunidades y suficiente campo para no invertir en microcaps si la situación lo desaconseja.

Yo desde luego creo que el tener un fondo elefantiásico es una gran desventaja tanto para entrar/salir de compañías como para encontrar compañías con fuertes ventajas competitivas y que no estén en precio.

Saludos.

12 Me gusta

Bueno, de hecho sigue teniendo la mayoría en cartera y varias de las que no tiene no es porque sean pequeñas (IMB la vendió por malas perspectivas -que se cumplieron-, Dr. pepper por opa-), y alguna otra que vendió como 3M es tan grande que podría seguir llevando ese peso sin problema.

Vamos, que el motivo por el que rota poco no es porque el fondo es muy grande, porque cuando era 1/3 de grande la rotación era parecida. Otra cosa es que el conjunto de empresas que pueda comprar se reduzca, ahí no hay duda.

2 Me gusta

De hecho la prueba es que este 2020 seguramente ha hecho más rotaciones que varios de los años anteriores (si no me equivoco, ha comprado Clorox, McCormick, Nike, Starbucks) y ha hecho varias ventas (una la propia Clorox).

Pongamos un ejemplo, Dominos Pizza capitaliza actualmente 15.000 millones de dólares, y un 5,85 % de fundsmith (posición en 2.011) en esta compañía sería de 1.300 millones de libras, o 1.800 millones de dólares. Por supuesto, entonces la capitalización era menor.

Es decir, un 12 % de la capitalización de Domino,s Pizza, ¿esto no generaría costes por impacto en Fundsmith? No neguemos la mayor, a medida que Fundsmith se hace grande tiene menos campo de inversión puesto que a menor liquidez mayores costes por impacto.

Ojo, que tenemos la cartera a menos de 3 veces FCF, ¿no sería capaz Terry de encontrar mejores empresas si gestionase menor patrimonio? Lo dudo mucho.

Ya se que este año por el COVID estarán los beneficios disminuidos, etc. También ha aumentado el múltiplo y la disminución del yield se viene dando desde hace años.

3 Me gusta

Es obvio que Fundsmith debe renunciar a ciertas empresas por su tamaño. Pero ha puesto usted un ejemplo de una empresa de 15000 millones cuando la capitalización media en Fundsmith es de unas 10 veces más.

Por otro lado, su gráfico aunque también sea correcto, trata de la diferencia con el índice. Y creo que no me equivoco que las probabilidades de superar al índice de un fondo cualquiera son muy bajas en cualquier caso. Porque si ahora le pregunto que me diga qué fondo de menos de 300 millones va a superar al mercado, creo que es difícil responder a esa pregunta.

De forma que para algunos entre los cuales me incluyo lo que perseguimos no es superar un benchmark sino obtener una buena rentabilidad a largo plazo. Y viendo una cartera como la de Fundsmith creo que lo más probable es que eso suceda, aunque pueda haber altibajos como es normal en cualquier fondo o estrategia de Renta Variable.

Saludos.

3 Me gusta

Bueno, ud se ha ido a un ejemplo de las empresas menores en cartera, pero como le he indicado, la mayoría de las empresas de ese top 10 que ha indicado eran más grandes y alguna más pequeña (como IMB), no se vendió por tamaño. De hecho ha vendido estos últimos tiempos algunas bastante grandes, como Nestlé. Sobre las posibilidades de encontrar o no inversiones, creo que no era ese el debate, sino la rotación.

Y la baja rotación no es por tamaño, sino por convicción, como ya le he indicado.

Si quiere otro ejemplo puede verlo en el caso de Smithson, donde no encontrará problemas de tamaño. Si mira su cartera a 31/12/2020, sólo 3 empresas (de 31) no estaban en el fondo en 2018.

Por otro lado, ¿generaría más problemas para Fundsmith vender Domino’s Pizza que para Cobas vender Aryzta o para True Value vender Umanis?

3 Me gusta

Claro, la capitalización de las empresas de Fundsmith es mucho mayor a medida que el fondo crece también, como es lógico. Por supuesto, Domino,s pizza no capitalizaba 15.000 millones en 2.011.

Yo no he pretendido hacer de pitoniso, simplemente adjunto un estudio donde de se dice que de media, a medida que un fondo aumenta el patrimonio gestionado tiene menos posibilidades de batir al mercado. Lógicamente, porque a mayor capitalización menores ineficiencias.

Yo creo que deberían ser cautos teniendo en cuenta el yield de la cartera. Sobre todo, si se imaginan que las rentabilidades en los próximos años van a ser similares a las de los anteriores, donde la cartera viene de tener un yield del 7 %,

3 Me gusta

Dejemos el fondo a un lado, porque a veces parece que es un debate de ideas enfrentadas.

¿Es más difícil rotar con 5.000 millones o con 25.000 millones? Pues eso.

Por otra parte, parece que rotar es un pecado. Si los fundamentales (ROIC, etc.) se mantienen según las estimaciones de Terry no rotará, pero las compañías son series vivos que pueden cambiar a mejor a peor. Si una compañía cambia sus fundamentales a peor o sube mucho de precio rotará.

De esta forma, el rotar más o menos dependerá de factores exógenos a las intenciones del fondo. Otra cosa es que éste trate de rotar lo mínimo posible.

¿Cual es el yield que los gestores esperan para estas compañías? Por otra parte, True value puede estar ahí o en Apple, fundsmith no.

4 Me gusta

Es más difícil rotar con 25.000 millones que con 5.000, pero en un fondo que siempre ha rotado lo mínimo, la ausencia de rotación está vinculada con la convicción y la filosofía de inversión.

Lo que el gestor espere realmente es irrelevante, ¿Cuál era el yield que Cobas esperaba para Aryzta y cual ha sido la rentabilidad obtenida? La cuestión es a cual de los fondos le costaría más deshacer su posición sin influir en el precio, y creo que ambos coincidiríamos en que seguramente el impacto en la cotización de Aryzta sería mayor si Cobas tuviera que vender, que el que ocurriría en la cotización de Microsoft si Fundsmith tuviera que vender.

4 Me gusta

Bueno, la historia no ha terminado todavía. Lo que es seguro es que Terry no podría tener ninguna posición medio relevante en este tipo de compañías vaya ( me refiero a capitalización). Sin embargo, cobas si que tiene capacidad para invertir en samsung sin ir más lejos.

Me está comparando aryzta con una de las empresas que más capitaliza a nivel mundial.

Desde luego que movimientos grandes de cobas por ejemplo en gnlg tienen impacto, ya se vio hace no mucho.

La cuestión es que a medida que fundsmith crece les irá costando más invertir/desinvertir. Que lo hacen vaya. No digamos si hacemos unos números del patrimonio del fondo con crecimientos del 10% a unos años…

Y todo esto de los costes por impacto no lo digo yo vaya, que lo trata Berstein ampliamente.

3 Me gusta

Pues entonces estamos de acuerdo.

1 me gusta

Y por cierto, aunque la historia no ha terminado, ya sabemos que el yield que Cobas esperaba no se va a cumplir (según ellos mismos).

Los errores de inversión son inherentes a la propia inversión. El que diga que no los comete directamente miente y el que crea que un determinado gestor está exento de ellos tiene un profundo desconocimiento.

1 me gusta

Claro que sí, por eso me ha extrañado cuando ud. ha dicho que había que esperar cuando es un error de inversión reconocido.

Me han parecido interesantes algunas conclusiones de ese estudio:

"Also note that the excess returns presented in Figure 6 are not the result of investment skill. Rather, they come from a stronger dose of the value factor among lower-capacity strategies.

The implications for investment skill are inescapable. Eugene Fama and Ken French have demonstrated that it is [exceptionally difficult to separate luck from skill when evaluating a fund manager’s past performance. To the extent that a manager has outperformed their benchmark over a long horizon, it is usually better to assume that they provided stronger doses of some factors (e.g. value, profitability, or momentum) relative to the benchmark, as opposed to attributing their outperformance to skill.

But as a fund gets bigger and more diversified, its dosage of factors gets watered down. So if an investor wants a strategy that offers an excess return above 2% per year, they would be better off focusing on small funds with less than $200 million of capacity, as suggested by Figure 6. No skill would be required from the managers beyond the discipline of staying small and sticking with their strategy."

Con ese criterio, el número de fondos invertibles disminuiría bastante radicalmente (incluso Cobas y Az quedarían fuera).

2 Me gusta

Hay que esperar porque cobas se ha cargado este año de nuevo de Aryzta. Por eso la historia no ha terminado.

En cuanto a la rentabilidad futura y dadas las valoraciones del S&P500 y la cartera de fundsmith, muy mal se le tiene que dar a fondos como Cobas para no conseguir mejores resultados los próximos años.

Y efectivamente, a menor tamaño mayor capacidad de captar ineficiencias de mercado, por eso en mi primer mensaje me refería específicamente a fondos como adarve.

7 Me gusta

Deberían empezar a salir las fechas de las conferencias anuales, no? No creo que se demoren mucho más, sean telemáticas o presenciales, en caso de que se pudiera, cosa bastante difícil, por otro lado!!

5 Me gusta

Habrá retrocesiones y “trucos” para sisar al partícipe.

Me lo invento,pero no me sorprendería …

Muchas gracias a @estructurero y @Underhill por compartir sus reflexiones y estas referencias.

Me surge la duda de como aplica en estos casos el sesgo de supervivencia, o si es fácil encontrar fondos pequeños y con amplios track records, que nos hagan sentirnos cómodos.

Hemos llegado a la conclusión de que con grandes patrimonios será más complicado alejarse de la tendencia general del mercado. Sin embargo, serán muchas las ocasiones en las que esos grandes patrimonios son fruto de la trayectoria de sus gestores, y la confianza que depositamos en ellos.

Si lo anterior aplica, tan difícil como encontrar las futuras Amazon, Coca Cola o Apple, puede resultar identificar al nuevo Paramés, Terry Smith o Howard Marks.

Se me ocurre, por cercanía y disponibilidad para conocer más en profundidad al sujeto, si quizás conviene centrarse en gestores nacionales para atacar esta pata de futuras promesas de la gestión.

7 Me gusta