También está la situación en que uno por ejemplo está buscando una casa para vivir en ella muchos años y si cumple todos los criterios de localización, calidades,etc, uno puede pensar que mejor pagar un precio justo por esa casa que no un 20% menos por otra que tenga ciertos defectos.

Vamos que según lo veo, siempre y cuando no se paguen barbaridades ni se deje llevar uno por la euforia, se puede obtener un buen retorno (quizás la media del mercado) invirtiendo de forma sensata pero sin buscar lo mas “barato”.

Pero como bien dice usted, no tenemos por qué coincidir.

Sea como fuere , teniendo en cuenta que nunca conoceremos quién es el responsable de los aciertos o errores, en éste u otro equipo de inversión…no creo que haya nadie imprescindible ; o sea , que no cunda el pánico…

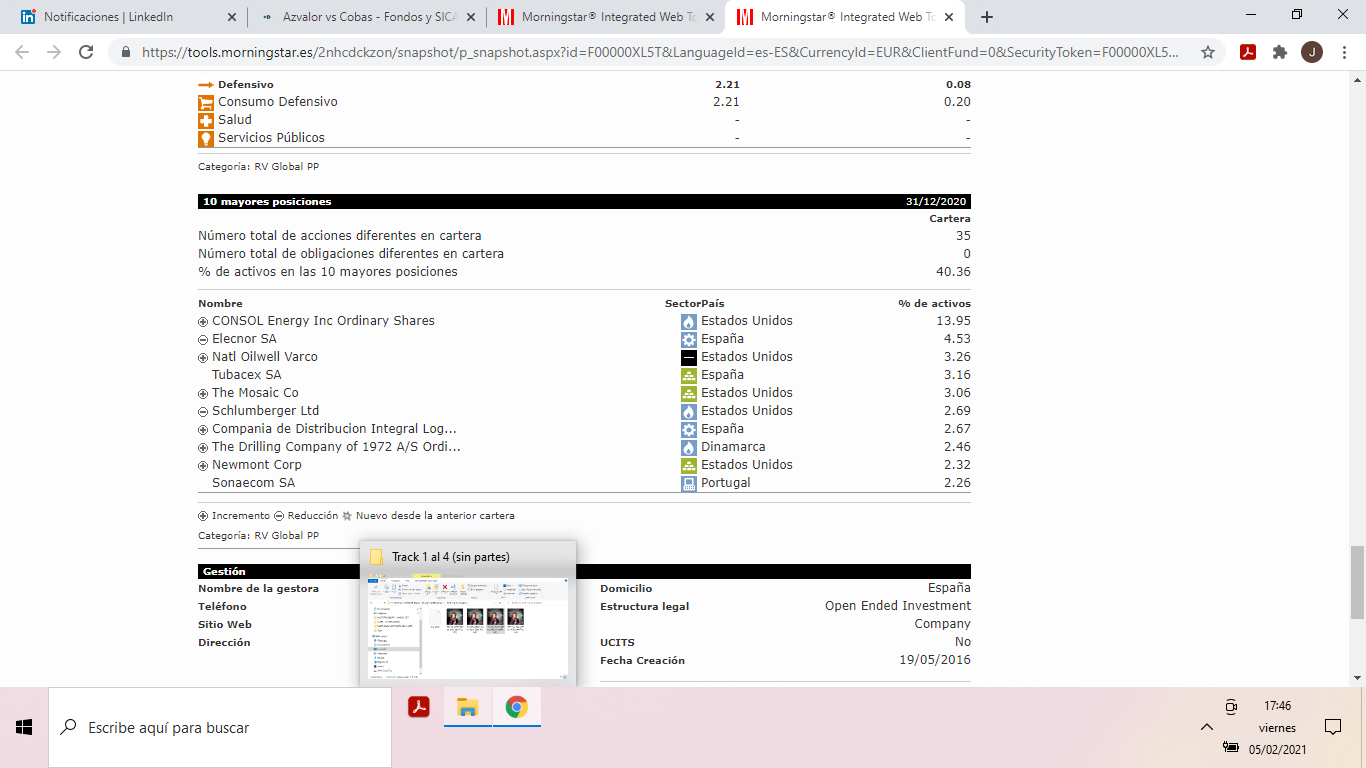

En la ficha de Morningstar sigue figurando que el PP tiene un 34% en efectivo.

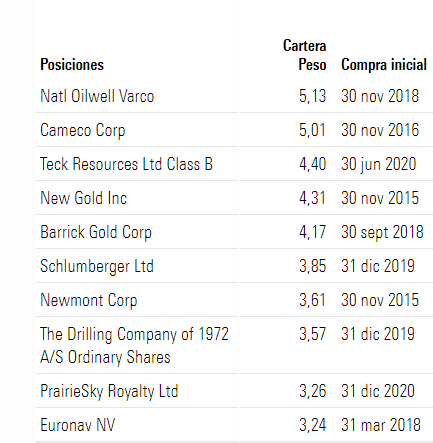

En el PP figura como principal posicion Consol Energy ni mas ni menos que con un 13,95%, en la cartera del fondo este valor ni sale entre sus primeras posiciones.

Sigo sin entender el planteamiento de esta gestora con el PP, demasiadas decisiones muy poco claras.

Yo ya traspasé el PP que mis padres tenían con ellos. Es posible que lo haga mejor que el FI en el futuro, quién sabe. Pero me generaba inseguridad y pensaba, quizás erróneamente, que si tuvieran que poner más foco en algún sitio lo pondrían en el FI, que es donde está la mayor parte del patrimonio bajo gestión.

Por otro lado, parece que en el PP tienen un mayor porcentaje de la cartera en empresas de menor capitalización. Quizás estén intentando aprovechar que el PP tiene un patrimonio bajo gestión mucho menor y eso les permite entrar más fácilmente en empresas más pequeñas.

Parece que estarían, como se ha dicho, aprovechando el pequeño tamaño del PP para dar más peso a compañías que a juicio de los gestores tiene mayor potencial y que el FI, dado su tamaño, no puede asignarles.

Podría decirse que el PP tendría la cartera idonea para un tamaño de 50mn, mientras que el FI lo sería para un tamaño de 800mn (no recuerdo el tamaño exacto del fondo internacional)

De todos modos no estaría de más que confirmaran este punto a los clientes en su próxima comparecencia.

Sí que estaría bien que lo confirmaran. Pero si lo hiciesen quizás alguien que no se ha dado cuenta todavía saldría del PP (o a lo mejor tendría el efecto contrario, quién sabe). De todos modos, cada vez estoy más convencido de lo que comenté hace un tiempo (perdonen la autocita):

EMHO, sería una apuesta bastante asimétrica. Si sale mal pueden perder parte de esos 50 millones bajo gestión (un porcentaje bajo del patrimonio tota que gestionan sumando todos sus vehículos). Si sale muy bien, pueden atraer parte de la tarta cautiva en PP en España que decida moverse persiguiendo rentabilidades pasadas. La verdad es que no sé cómo de grande es esa tarta. Me da la impresión que la mayor parte de los inversores en PP lo hace simplemente por temas fiscales y no persiguiendo rentabilidades.

Lo de aprovechar valores más ilíquidos y con algo más de riesgo pero en teoría con una posibilidad de recompensa mayor, es una arma de doble filo.

De hecho pueden mirar la conferencia del año pasado, como más bien parecen decir que en el fondo internacional, habían preferido justo hacer lo contrario, vender participaciones de compañías más ilíquidas y/o con un perfil de riesgo algo mayor, bajando el posible potencial de riesgo y también el valor objetivo.

Creo que el tipo de estructura de PP que tiene AzValor , teniendo subcontratada parte de la estructura, genera unos costes de transacción muy superiores a la de un FI, y dificulta rotar la cartera cuando se considera necesario, sin asumir unos costes muy grandes.

Estoy de acuerdo con Vd. @agenjordi, pero a lo mejor les compensa asumir ese riesgo con esa pequeña parte del patrimonio que gestionan. Además, aunque no digo que sea el caso (no lo he calculado para Azvalor), una posición de un fondo pequeño en una empresa de baja capitalización puede ser relativamente más líquida que una posición de un fondo mucho mayor en una empresa de algo mayor capitalización. Es decir, supongo (quizás erróneamente) que el factor clave es qué porcentaje del free float de la empresa posee el fondo. Insisto que no digo que sea el caso que nos está ocupando, no lo he calculado.

Aunque seguramente la otra posible explicación que Vd. presenta juegue un papel más relevante en la configuración de dicha cartera.

El problema es que el diferencial de rentabilidad del FI respecto al PP se come eso y mucho mas año tras año.

A dia de hoy el PP es el patito feo (como producto) de la gestora en base a sus resultados y por mucho que podamos especular en cuanto a los motivos, me parece totalmente ilogico que no se explique claramente por la gestora porque el PP no se limita a replicar al FI, maxime cuando año tras año vemos que esa particular gestion del PP tiene un resultado pauperrimo para los participes.

Esperemos que haya sido fruto del azar, y no algo sistemático. Quiero pensar así. En la teoría podemos decir que el PP se acerca más que el FI a la cartera “ideal”.

Pero necesito/amos confirmación/validación por parte de los gestores.

100% de acuerdo. Espero lo expliquen en su próxima comparecencia. Si recogen preguntas de las redes para responder, sin duda yo la formularé.

PS: creo recordar que había por estos lares algún forero muy acérrimo de Azvalor. Yo creo que Azvalor Internacional, a 10 años vista, tiene posibilidades de ser el fondo que mejor lo haya hecho de entre las grandes gestoras (Cobas AM, Azvalor, Magallanes y Bestinver). Para afirmar esto me baso, únicamente, en el valor objetivo que dan a su cartera. Llámenme crédulo.

Pero recuerde que la comisión de gestión es solamente una parte de la comisión final del fondo. Los gastos de transacción pueden llegar a pesar mucho en productos pequeños y con una estructura de costes poco optimizada o donde el intermediario quiera lograr un buen beneficio en base a costes de intermediación.

Recuerde un comentario que se hizo en el hilo del Horos por parte de uno de los gestores:

Los gastos de transacción en un fondo de varias decenas de millones de euros no deberían representar costrs demasiado relevantes.

En mi cartera personal con Interactive Broker tengo gastos de 0.1% o menos y eso que hago operaciones de importes bajos. Y no tengo ningún millón, es una cartera modesta.

Será más bien lo que comenta de que el Intermediario se lleva su parte etc. Y cuando el que paga lo hace con el dinero de otro pues es obvio que no tiene porqué tener como objetivo el minimizar esos costes.

Los fondos que sí lo hacen se cuidan bastante de recalcarlo ya que deja de detraer del resultado del fondo. Además de que denota mayor convicción y visión de largo plazo porque no incurren en rotaciones constantes de posiciones.

Si yo soy broker y trabajo para Azvalor me interesa cerrarles las operaciones al coste más bajo posible, so pena de que dejen de operar conmigo y se vayan a otro más barato.

No digo que sea en todos los casos, pero por ejemplo con Numantia, etc me suena que están obligados a operar con R4. Y aunque hubiera un intermediario más barato no lo podrían cambiar.

En AzValor etc lo que digo que a ellos les es indiferente si el coste es un 0,2% anual o un 0,3% anual, lo pagan los partícipes por tanto aunque suponga miles de euros al año, no tienen un incentivo demasiado grande en buscar brokers más baratos, ni en disminuir las operaciones debidas a rotaciones etc.

Mientras que un particular que empieza a operar con ING por ejemplo, cuando ve los costes de operar en mercados extranjeros, lo normal es que busque un broker más barato.

También hay que tener en cuenta que fondos como Fundsmith tampoco pueden rotar mucho aunque quieran. Tenga en cuenta que el Tito Terry maneja la friolera de 22.600 millones de libras.

De esta forma, imagínese el coste por impacto que puede tener el que esta ballena se mueva mucho, bajando y subiendo el precio de las acciones en las que entra/sale.