La verdad es que en +D somos todos bastante raritos  .

.

Las preguntas de ¿Cuándo van a subir los fondos? Me duelen en el alma!

El placer es mío tocayo!

La verdad es que en +D somos todos bastante raritos .

Las preguntas de ¿Cuándo van a subir los fondos? Me duelen en el alma!

El placer es mío tocayo!

Ya está disponible el comentario de Cobas, no puedo subirlo, pero lo veo muy flojo, como de costumbre, en comparación al curro que se pegan otras gestoras.

El diseño muy bonito pero poca chicha. Esperemos que le hagan caso con sus peticiones vía E-Mail. @camacho113.

Un saludo!

Babcock cayendo más de un 18% hoy mientras escribo…

https://www.ft.com/content/a8be887b-cc60-45a0-8996-be6b980beeba

Edito: ya informó de esto @camacho113 aquí De Francisco Paramés a Terry Smith - nº 1459 por camacho113

Saludos cordiales.

Pronto seré también partícipe de azValor. Acabo de terminar el proceso de alta y el traspaso está ordenado. ¡Qué curioso que escaneen el DNI con la cámara del portátil!

Parece que a Dixons a pesar de lo que pensaba el mercado, el COVID le acabará beneficiando bastante y la penetración online se ha incrementado.

Ha subido desde el castañazo casi un 80% y aún no ha llegado a precios pre-covid.

Bueno, creo que aún es pronto para saber si el covid les acabará beneficiando bastante.

Tal y como comenta, aún está por debajo del precio pre-covid (que ya estaba muy deprimido) cuando muchas ya cotizan por encima.

Yo personalmente soy escéptico de la tesis desde el fatídico día en que se pronunciaron aquellas palabras (no literales) de “ya le gustaría a Amazon tener el moat de Dixons”, pero en fin, que aún así me alegraría si finalmente saliera bien.

Fatídico y muy preocupante!

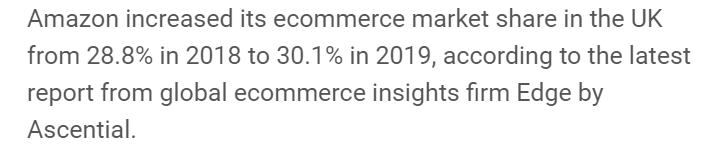

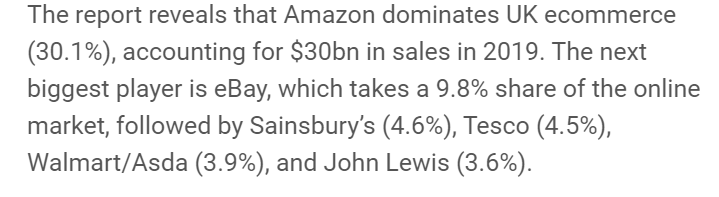

Ojo que se refirió a Reino Unido @Underhill. Por ejemplo, la penetración en USA de Amazon es del 6%, en Francia del 2%,…

Dixons es la mayor compañía en Reino Unido hasta la fecha. Creo que en España estamos sesgados porque aquí Amazon ha barrido.

No obstante, que en otros países tenga tan poca cuota de mercado es buena señal para invertir en Amazon, queda crecimiento.

En principio, la cuota online que tiene es cierto que baja no es por lo que he leído:

Otra cosa es la cuota total que tenga y no contando únicamente la online.

Del mercado total (sólo opera online), pero como comenta @camacho113, en ventas online ya es el líder absoluto en UK con más de un 30% de cuota de mercado y en ventas totales (incluyendo online y físicas), en 2018 ya era la quinta empresa con más ventas en UK, superando a Dixons, entre otras. Por supuesto, Amazon vende muchas más cosas.

Hoy he recibido el justificante del traspaso ya aceptado:

Estimado inversor,

Le informamos que tiene a su disposición a través del acceso privado de nuestra web, Acceso inversores, el justificante de la operación realizada.

Le agradecemos la confianza depositada en Azvalor Asset Management.

Si necesita cualquier aclaración no dude en ponerse en contacto con nosotros.

Un saludo

Equipo de Relación con Inversores.

Estética transgresora, la de su pág. web. Y su estilo de inversión también lo es.

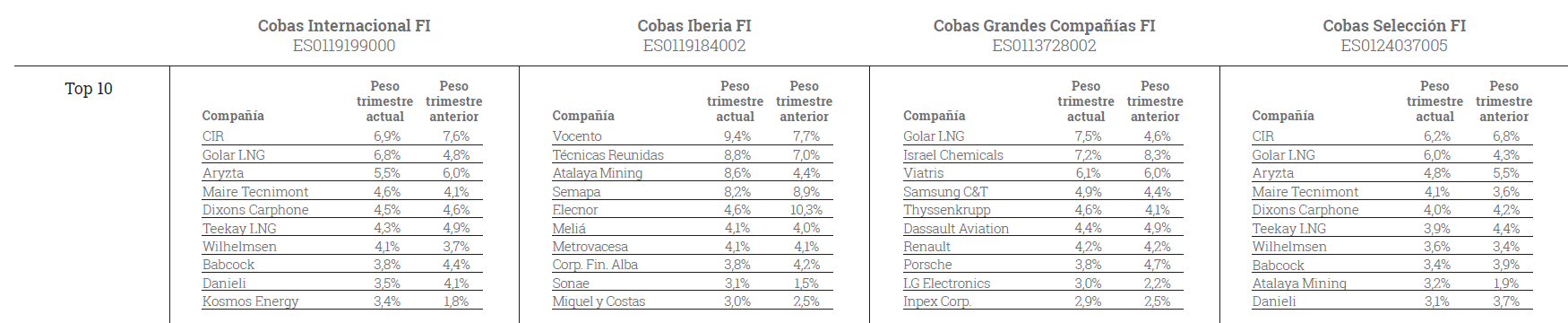

Lo he leído ya a algunos de ustedes, pero no les desconcierta en ocasiones que algunas de las compañías en que más énfasis han puesto los gestores y que por lo tanto con más peso llevaban en sus fondos han sido algunas de las que peor comportamiento han tenido en los últimos años? A modo de ejemplo: Minas Buenaventura, Consol Energy, Tullow, la archiconocida Aryzta!!! Cierto que igual el horizonte temporal aún no es muy largo del todo, pero ya empieza a ser considerable y reconozco que las mayores dudas que me surgen tanto con Cobas como con Azvalor es cuando veo esos batacazos sostenidos en el tiempo en compañías que cuando las han defendido lo hacían con una seguridad apabullante!! No sé a ustedes qué les parece!!

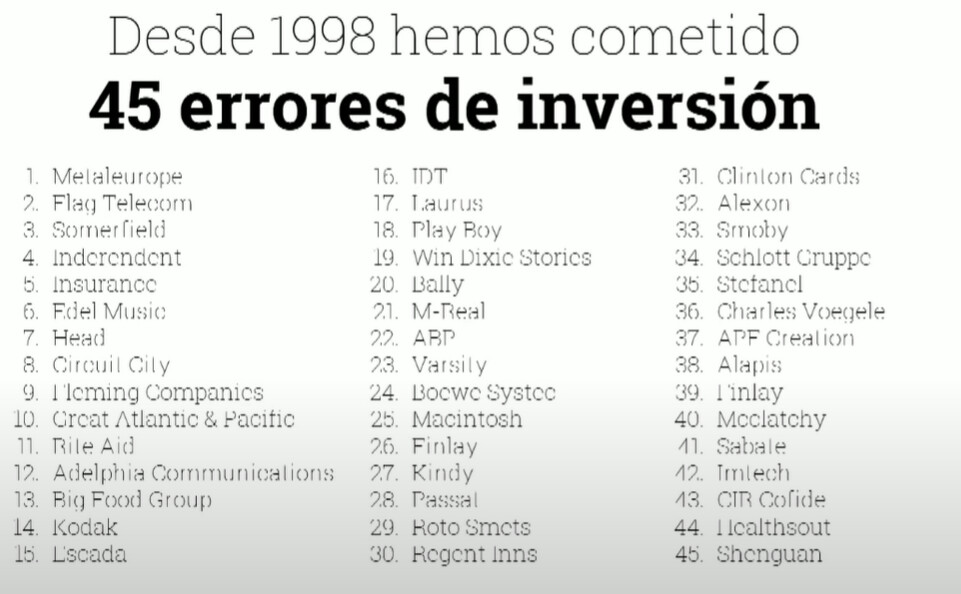

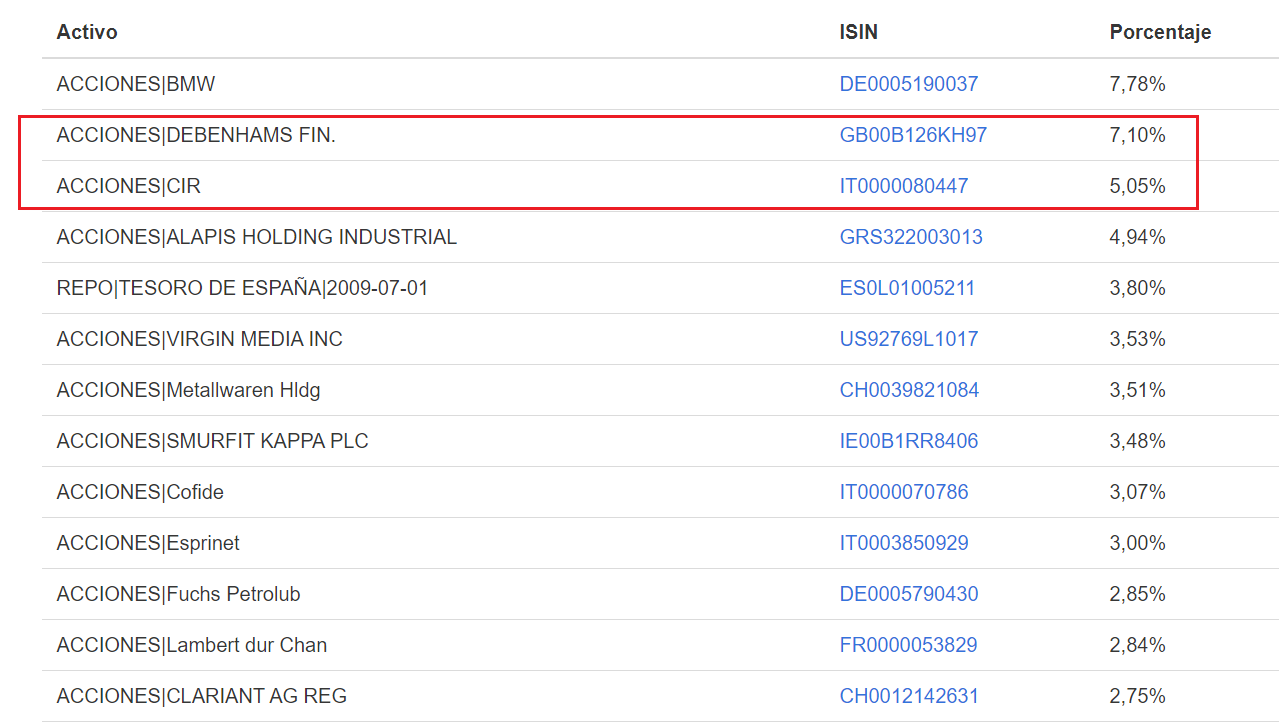

Si estudia el pasado del trío (Álvaro, Fernando y Francisco), sus mayores errores suelen ser en sus principales posiciones. Recuero por ejemplo CIR y Debenhams

Puede ir mirándose las conferencias (Disponibles en youtube desde el año 2008) y vea lo que pasó a las compañías de las que hablaban.

Aún así, históricamente han tenido unos resultados muy aceptables.

Mire la cartera por ejemplo que tenían en el año 2009 y compruebe lo que pasó con algunas de las principales posiciones:

Las dos que le indico en rojo, fueron errores terribles y mire qué pesos tenían en la cartera.

Compraron del orden de 90.000 por acción y pasó a 1.800 No le quepa duda que promediaron además a la baja mientras caía.

Hay que reconocer que valor y estómago tienen un rato y lo de recomprar a la baja lo llevan a rajatabla. De hecho hace poco estuve viendo Consol con la tremenda subida de los últimos meses y siendo la posición más fuerte en el plan de pensiones de Azvalor, tenía un peso a fecha 31-12-20 del 13 y pico por ciento, lo que inevitablemente les hará ir vendiendo al menos algo estos meses. Sería interesante ver en esa posición el precio medio de compra porque empezaron por lo menos sobre los 40, diría yo.

Y sin olvidar New Gold en el que a pesar del tremendo bajón que se pegó, a base de ir recomprando ya dijeron en la última carta que le estaban ganando dinero. Sólo nos falta que alguna de esas que ha bajado a los infiernos, con peso en el fondo y en la que se ha recomprando a la baja pegue un subidón pero de los buenos para rentabilizarlo.

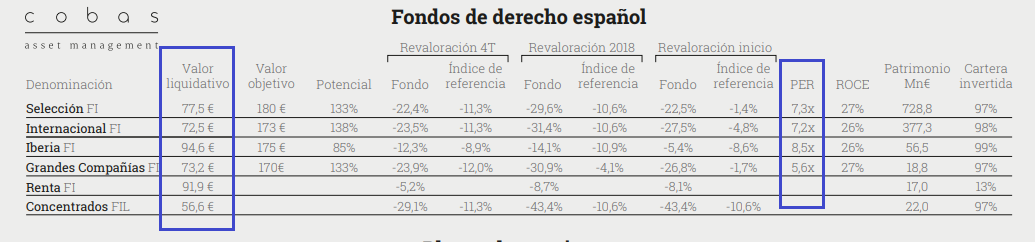

Carta de Cobas final de año:

Comentario-Trimestral-4T-2020.pdf (1,6 MB)

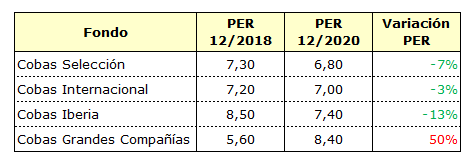

Voy a realizar a continuación un “análisis” similar al que realicé en la cartera de Terry y sus múltiplos.

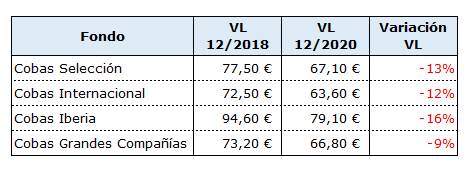

Estos son los VL y los PER de las carteras de COBAS en las fechas 31-12-2020 vs 31-12-2018:

-31-12-2020:

-31-12-2018:

Vamos a realizar el siguiente cálculo para ver en base a las estimaciones del PER y de los Valores Liquidativos del 2018, qué cantidad en porcentaje se ha “perdido” de valor.

Recuerden que es una mera estimación dado que el PER por sí solo no nos dice nada, pero sirve para desarrollar el ejemplo parecido que ya se hizo al analizar la cartera de Terry y el incremento continuo de los múltiplos a los que cotizan sus empresas (Encarecimiento continuo).

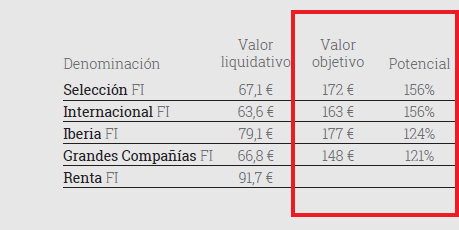

Como ven en el siguiente cuadro que les muestro, salvo en el fondo “Grandes Compañías”, la cartera se encuentra a un múltiplo inferior (“Más barata”) que a cierre del 2018.

Pero esto sin ver la evolución del precio desde entonces, no nos dice nada:

Ahora viendo esto, podemos observar que su cartera ha caído más en todos sus fondos de lo que ha caído el múltiplo de valoración de la misma.

A simple vista, la conclusión que podemos sacar es que en estos dos años, aunque no ha sido demasiado, “se ha perdido valor”.

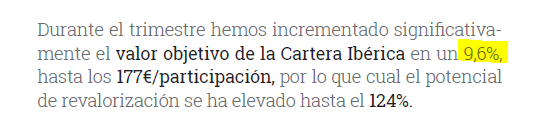

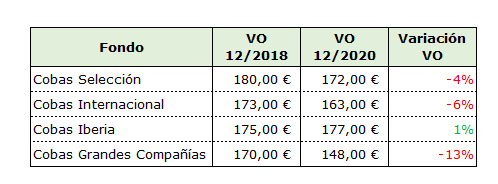

De hecho, si se fijan en el Valor Objetivo de cada una de las capturas que les he adjuntado , podrán ver que es inferior el actual que el que tenían en el año 2018 (Salvo en el caso Ibérico):

Ahora la pregunta es la siguiente:

¿Sigue teniendo COBAS la misma cartera?

Si el valor objetivo ha caído menos que el PER, ¿ha incrementado con las turbulencias la calidad de las compañías?

¿Qué parte de errores y de aciertos esconden todas estas medias?

Aquí les dejo las reflexiones de un viernes.

Si he entendido sus cálculos bien, diría que esta conclusión es prematura a la vista de los 2 primeros cuadros. El que vale, entiendo, es el tercer cuadro. Los PERes pueden haber caído, o subido, pero el PER objetivo o el de mercado haberse movido también.

En otras palabras, un PER de 8 hace 2 años no necesariamente significa un potencial de revalorización menor que un PER de 6 hoy. Creo que aquí la medida que manda es el potencial de revalorización (o en su defecto el VO, que indica cuán lejos está la cima).

Y sí parecería que se ha destruido algo de valor. Pero por lo que indica el tercer cuadro, no los otros. No sin ello negar que obviamente el PER guarda una estrecha relación con el VO, y por tanto con el potencial. Pero no es una relación constante e inalterable en el tiempo, entiendo yo.

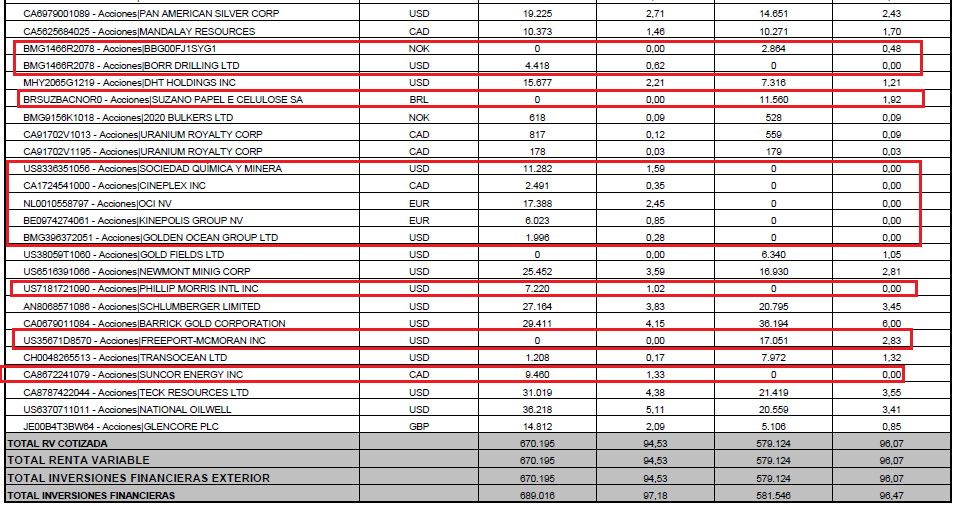

Les dejo el informe del 4T de Azvalor.

Ha habido una rotación como podrán ver considerable:

Azvalor Internacional.pdf (88,7 KB)

Han vendido por lo que veo la mayoría de las mineras de oro después de la apreciación.