Saludos cordiales.

Estupenda aportación.

¿Se refiere a gestionar una cartera 100 % value el inversor particular o el gestor del fondo?

Saludos cordiales.

Estupenda aportación.

¿Se refiere a gestionar una cartera 100 % value el inversor particular o el gestor del fondo?

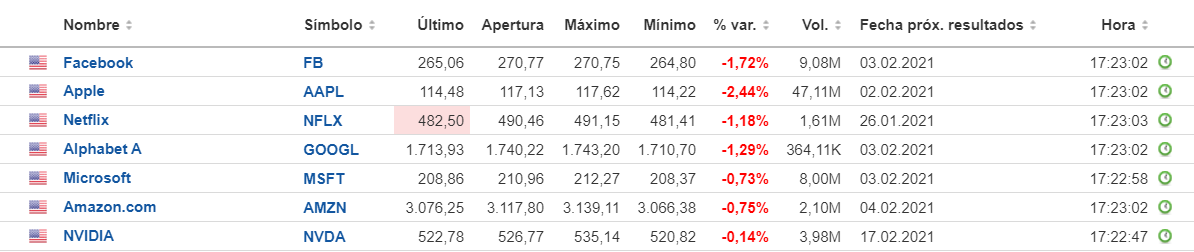

Noticias en Golar:

“Golar and Black & Veatch Announce Collaboration in Floating Ammonia Production, Carbon Capture, Green LNG and other emerging technologies”

“Golar CEO Iain Ross commented “replacement of coal, fuel oil and diesel with cleaner burning LNG represents one of the easiest and most cost-effective near-term steps to decarbonize the worlds energy mix.”

Al final estamos invirtiendo en ESG y todo!

En ambos casos en general, aunque creo que para el inversor particular es peor, por los impuestos sobre plusvalías que no son iguales en el caso de un fondo, y porque normalmente no dispone del mismo tiempo que unas personas completamente dedicadas a ello.

La verdad es que los value llevan un mes espectacular.Obviamente, viniendo tan abajo es mas fácil. Me animo a pensar que en cuanto se recupere un poco la normalidad las subidas van a ser interesantes.Con todo el escepticismo del mundo,hay una parte de mi que se niega a aceptar que están todos equivocados.En fin, paciencia y mantener el plan.

Noticias en arytza, opa de elliot, ahora disparada +17%

Y ayer Kevin Toland dejó de ser su CEO, adjunto noticia.Leadership Changes at ARYZTA.pdf (55,0 KB)

Ni de los mismos conocimientos, experiencia y pericia.

Conozco personalmente a unos pocos inversores individuales que saben gestionar muy bien y su pericia y agilidad les permiten obtener altos rendimientos, pero son muy pocos. Sin embargo, de un auténtico gestor (que gestione para beneficiar al fondo, no a la entidad) sí lo espero, justamente por su dificultad delegó en un experto (espero que lo sea) y pago comisiones.

Recuerdo que en BNP (no se si en otras plataformas) dejaba suscribir participaciones de la clase P de Magallanes a cualquier usuario sin ningún problema

Directo, en la Gestora, cumpliendo unos requisitos mínimos se contrata la clase P . Yo la tengo.

¿Podría aclarar de qué requisitos se trata? En el folleto leo lo siguiente para la clase P:

Colectivo de inversores a los que se dirige: Contrapartes elegibles, clientes profesionales según LMV o con contrato remunerado de gestión discrecional o asesoramiento, IIC absorbidas, menores de 25 años e inversores que cumplan inversión mínima.

Inversión mínima inicial: 1.000.000 euros, salvo para Contrapartes Elegibles, clientes profesionales según LMV, clientes con contrato remunerado de gestión discrecional de carteras o asesoramiento, personas físicas menores de 25 años e IIC absorbidas por esta clase del fondo.

Pero no me queda claro qué son Contrapartes Elegibles o los criterios de LMV para considerar que alguien es cliente profesional.

Gracias.

Acabo de darme cuenta de que quizás estamos tratando esto en el hilo equivocado, ¿no?

Disculpen, acabo de ver que se ha respondido en el hilo de Magallanes.

Entrevista a Álvaro Guzmán. Creo que es reciente.

Si quieren saltarse la puesta de alfombra roja y desean ir a escuchar al gurú directamente vayan al minuto 13.

De manera audaz e insolente (debido a mi falta de conocimientos profundos en la materia) voy a tratar de resumir las cuatro razones por las que AGL opina que el value investing no ha muerto y que más que hablar de “clases” de inversión, prefiere hablar de empresas concretas:

1-Se espera la recuperación de empresas de MMPP como Cameco en base a una baja demanda en la actualidad que cambiará en ¡ojo! ocho o diez años, en este caso concreto, del uranio

2-La “nube” de pesimismo que se ha instalado sobre ciertas empresas, por ejemplo, del sector hostelero, como consecuencia de la situación sanitaria actual. Lo que no quiere decir que vayan a desaparecer los hoteles.

3-Las narrativas “interesadas”, tipo a que el petróleo contamina y ensucia y que por lo tanto se irá dejando de utilizar.

4-La inversión en empresas NO-MMPP, por ejemplo, del sector de las aerolíneas, ya que sería imposible desplazarse por el mundo sin los aviones.

¿Comparten como inversores estas tesis? Yo como inversor de AZI, dado que hace falta tiempo para comprobar si esto es así, voy a continuar.

Como dice el conductor del programa al final: “Busque, compare y si…”.

Nota: No es por dar ideas, pero el sector de ventas de abetos y rosas de Navidad en auge.

Lo estuché ayer.

Una vez más, sin comentar si estamos en una fase de reversión a la media entre Value y Growth, comenta la diferencia entre la CLASE y el CASO.

También lo escuché y qué añadir , nada no oído antes . Sea como fuere , como partícipe " Estoico " , lo único importante es comprobar la lenta recuperación del VL y que, por fin , el viento es de cola…

Como todos , he estado tentado de cambiar de camiseta a mitad de partido, algo en lo que la experiencia de muchos años en el mercado, me enseñó que es el camino más corto al desastre . Los fondos te ponen a prueba. Permanentemente hay elegir entre la ludopatía que genera la sobreinformacion y la calma paciente que el sentido común te dicta…

Parece ser que vuelve a ser otro gran día para Cobas:

Después de esto posiblemente el VL del selección ronde los 65€.

Para volver al valor liquidativo inicial, necesitará aproximadamente un 53% más.

Creo que desde mínimos ha debido de subir fácilmente 35%.