Ese es el concepto. Aprovechar la volatilidad de los mercados y tratar de comprar en las caídas.

1 me gusta

“Dele una pensada” a lo que he escrito y a lo que usted ha planteado, que salvo me haya explicado/expresado mal y eso es posible… no estamos hablando de lo mismo.

Tal vez sea muy complicado salir de la jaula… (Paradigma de los monos). Tal vez no se debiera ser conformista con las normas preestablecidas.

Decir “confío más en la capacidad de cada inversor de mandar a paseo al gestor de turno y traspasar sus fondos a otro sitio”… estando el capital dentro de entidades financieras y sus gestores a sueldo gestionando para el interés de esa entidad y no del participe… Igual usted no considera inversor al participe de un fondo de entidad financiera.

Para mi si es “significativo” que después de un comentario como el mío, siempre salga un comentario como el suyo. El silencio también suele ser lo normal. Lo inesperado ya no lo espero, pero quien sabe… por si acaso ahí está lo que he dicho.

Por otra parte, en mi opinión, su comentario que desvía la atención, es sutil. Lo que no se si también interesado. Mi opinión, no es más que eso, una opinión hecha desde fuera de “esa” jaula. Si tiene que cambiar algo, tendrá que ser desde dentro hacia afuera. S2

Pues no sabría decirle, probablemente no capte ese matiz que usted ha querido darle a su aportación, en cualquier caso vayan mis disculpas por delante si le he malinterpretado, no es mi intención tergiversar su comentario.

Por supuesto que les considero inversores y adultos con plena capacidad de obrar y hasta donde se nadie les pone una pistola en el pecho para salirse o entrar en un fondo, son libres de elegir, si no se informan ni se preocupan de formarse es su problema.

No pierda el tiempo buscando agendas ocultas ni dobles intenciones en mis comentarios, son lo que son: la opinión particular “nivel usuario bajo” de un inversor particular en fondos y créame muy consciente de sus limitaciones.

3 Me gusta

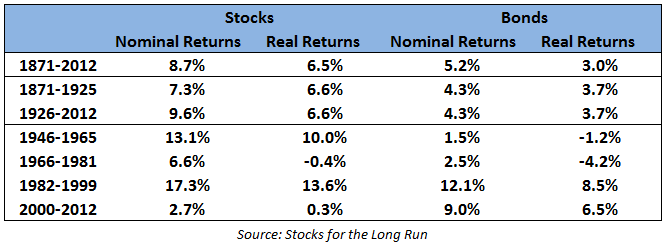

Efectivamente ha dado usted en el clavo sobre lo del Asset Allocation, un factor que influye muchísimo y que dificulta enormemente hacer valoraciones/predicciones de cartera en según que plazos.

Nunca me canso de poner esta imagen para ver lo difícil que es decidir un simple Asset Allocation en USA en base a bonos/acciones mirando la disparidad de comportamientos.

.

.

Las estrategias que abarquen básicamente espacio temporal de las dos últimas franjas (que están algo desfasadas la última), tenderán a creer que los bonos aportan más de lo que uno creerás si coge también muchos datos de los 30-40 años anteriores a 1982.

El problema es que al final el % en que medida se tiene algo condiciona y también es peligroso que uno debe de meter en su cartera todo tipo de activos exóticos de dudosa consistencia.

Yo por ejemplo creo que cuesta mucho entender si uno no lo ha vivido, que un MSCI Europe (por no hablar de un ibex) y algunos fondos de moda en esa época, no andaran muy cargados en % de bancos y parecidos en 2007.

Igual tenían un 25% en sector bancario. No sé si ahora estaríamos muy cómodos con una posición de ese tipo aunque hubiera otras cosas.

Los hay que ahora están comodísimos con ponderaciones muy altas de tecnológicas pero posiblemente habrían estado de lo más incómodas con ellas hace 15 años.

La industria financiera también tiene habilidad para beneficiarse de esa necesidad que los inversores parecen tener de tener según que tipo de productos para mejorar sus cartera y tener más de todo. En 2015 o así parecía que si no tenías fondos de retorno absoluto, te faltaba este tipo de activo en tu cartera, en otras épocas se han vendido fondos immobiliarios como churros o fondos con algún tipo de deuda específica.

22 Me gusta

En mi caso, “tener de todo” es relativo y con esto me refiero a diversificación mundial y diversificación de estilos.

Por ejemplo, a fecha actual no tengo nada de renta fija (a excepción de la que pueda tener adarve). Ya que prefiero una cartera RV + liquidez (hoy por hoy).

Al final, en mi opinión, no se trata de ser primero sino de no morir.

Saludos

15 Me gusta

Ok. Somos dos inversores particulares, cada uno con sus peculiaridades. Me interesaba saber quien había detrás, por eso de una forma sutil me he interesado.

Creo que por ahí van los tiros en cuanto a la diferente interpretación que creo que ha echo de mi comentario:

Por una parte yo no pienso que son libres de elegir. Tampoco pienso que recaiga en ellos la culpa, totalmente al menos, por no formarse. Son/somos un producto interesado que aunque parece que decidimos, cuando la elección no “es abierta” (quiero decir que te dan a elegir entre A y B sin permitir más opciones), no puede ser justa.

Supongo que lo que quiere decir es que un trabajador después de sus 8 horas, se instruya por si mismo en este mundo económico con lo que hay… y que es su problema si no lo hace. Que si deja su capital, porque es captado por una entidad bancaria o particular, en manos de un gestor que no va a mirar por su interés, es su problema. Y que además si usted si lo hace y el no, es normal que usted tenga “una ventaja”. Y piensa que no es su problema.

Pues es justo del porqué de mi comentario y el porqué nos perjudicamos los dos. Yo no pienso que una educación tanto financiera, fiscal y legal de cada individuo desde un principio me perjudique a mi. Aunque esté entre los privilegiados, siempre me faltará una pata para que asiente mi silla. Que yo este bien y los demás estén mejor que yo, que no me faltará de nada.

Por eso es esencial antes de nada crecer como persona. Pienso que si recapacitara todo el mundo, incluido nosotros, sobre esto… ganaríamos los dos ![]()

![]()

La cabeza en su sitio, bien amueblada y en equilibrio. Se hace menos difícil invertir si no hay que competir. Precisamente es lo que no le interesa a “La Empresa”.

Un cordial saludo.

3 Me gusta

Totalmente de acuerdo con usted en que una sociedad más formada en cualquier ámbito de conocimiento es un bien general y positivo en el sentido más amplio de la palabra.

Dicho esto, es un ejemplo que pongo constantemente pero no me cansaré de repetirlo, este es un país donde para sacarte una muela vas a un dentista (con todos sus diplomas colgados en la sala de espera), para divorciarte acudes a un abogado (por supuesto colegiado) y para invertir…para invertir hablas con tu cuñado listo o te fías de lo que te dice “tu gestor de tu sucursal bancaria de toda la vida que nunca te va a engañar por que para él lo primero eres tú” y eso es cuestión de educación, sin duda, pero también de sentido común y la gente tiene que ser consciente de cuál es su ámbito de competencia y bien abstenerse de jugar o buscar asesoría profesional, reglada y debidamente remunerada y a partir de ahí estar en posición de exigir…

Una reflexión final sobre la responsabilidad individual: me fastidia tremendamente que “el estado”, “la sociedad”…quién sea me exonere de mis responsabilidades individuales, evidentemente si hubiese decidido comprar preferentes estaría encantado de que me compensasen mis pérdidas o si la casa que compré en 2008 se ha devaluado estaría igualmente encantado de que se la quede el banco y me exonere de seguir pagando la hipoteca independientemente de que su valor de mercado sea la mitad del actual, ¿cuál es el problema? que todas esas responsabilidades que alguien deja de asumir las paga otro, ya sea vía comisiones, diferenciales más altos, impuestos o de las mil maneras que “el sistema” tiene de recuperar el dinero de esa cuenta que alguien dejo sin pagar…

Saludos cordiales, y no malinterprete mis palabras por apasionadas y/o en ciertos momentos acaloradas, aprecio mucho sus reflexiones y contribuciones a este foro.

14 Me gusta

De todos aprendemos, por todas las participaciones mejoramos. Gracias a usted. S2.

3 Me gusta

Exactamente. En 1999 las IT eran lo mejor y en 2001 la peste. En 2007 bancos e inmobiliaria lo mejor, en 2009 los apestados. Y muchos fondos sobreponderaban lo que estaba de moda.

En 2015 o así parecía que si no tenías fondos de retorno absoluto, te faltaba este tipo de activo en tu cartera

Eso es. Hubo dos épocas de fama de los mixtos y alternativos. Primero en 2009-2010 porque muchos estábamos asustados con 2008. Después en 2014-2015, cuando se habló mucho de Espelosin, Kaldemorgen, Old Mutual

5 Me gusta

A ver, yo recientemente he hecho 10 años en bolsa partiendo de un entorno donde la bolsa era sinónimo de casino.

En estos 10 años he tenido 2 posiciones con -70%, ArcelorMittal y Unibail. Ninguna empresa quebrada tampoco.

Aunque claro que mi expectativa de rentabilidad es mucho más modesta que la inicial de Cobas. Pero por el tipo de empresas que han ido seleccionando, desde el principio he visto que muchas han sido opciones muy arriesgadas y dónde por ahora el resultado les ha salido mal.

Pero sí indicas que tu objetivo es la preservación de capital, ese tipo de empresas no parece lo más prudente.

Saludos.

2 Me gusta

Para que se vayan preparando para las próximas cartas trimestrales:

Varias observaciones sobre el gráfico.

-

Que el value recupere no implica inexorablemente que Cobas AM y azValor lo hagan, o lo hagan con el mismo vigor. Hay compañías que pueden quebrar en los momentos duros, o ser barridas del mercado por la competencia que lo haga mejor.

-

Para los más acérrimos de Paramés, nótese que su varita mágica, su mano de santo, se produjo en el momento adecuado de la historia. De la serie, el mejor momento con mucha diferencia para entrar y salirse del value coincide bastante con la carrera de Paramés en Bestinver. Tratar de extrapolar el mejor momento de la historia a cualquier momento de la historia puede contener cierta osadía intelectual. Lo mismo con extrapolar el peor momento de la serie (los últimos años). ¿Qué tal un punto medio? Eso lo saca de genio y lo pone grosso modo como el mercado.

-

El growth bate al value en la serie entera.

19 Me gusta

No estoy de acuerdo. Nótese que el “momento mas adecuado de la historia” coincide con una burbuja de la que Paramés no quiso participar. Las burbujas no se forman con poca gente en dichos valores.

Mantenerse fuera ya dice algo de la talla del gestor.

También me refiero a la burbuja inmobiliaria, absolutamente lo mismo. De hecho, para mi, el mejor momento de Paramés como inversor no fue en el 2000 sino más bien a partir de dicha crisis.

Por ello, cuando hasta mi vecino invierte mejor que Paramés o escucho a vendecursos que no han salido de la universidad hablar despectivamente de Paramés como inversor, pues sinceramente me da que pensar:

Si me lo permite, noto que el camino se le hace bastante cuesta arriba, quizás debería plantearse reconsiderar su estrategia, más que nada por salud mental, si uno está en un fondo, que encima no va bien, es letal estar todos los días pendiente.

Por último, es irrelevante que el growth gane al Value en una serie entera, porque en caso de que usted hubiera invertido en cualquier fondo growth en la década 2000-2010 hubiera estado más plano que una tabla de planchar, comiéndose varios periodos de rentabilidades muy negativas y viendo cómo el Value pulverizaba a sus fondos de crecimiento.

No hay donde esconderse y ya le digo que, si tuviese toda la cartera en Cobas, no sé si aguantaría. Lo que le aseguro es que si permanece en el mercado a largo plazo, en algún momento verá cómo el santo grial, que hoy lo constituye la inversión en crecimiento, también tendrá su mala racha. En este sentido, ya entra en juego el estilo de cada uno, en mi caso, a estos precios prefiero Golar a Apple, por poner un ejemplo vaya.

¿Que puede salir mal? perfectamente.

Saludos

22 Me gusta

Al hilo de estos últimos comentarios sobre value y tal creo y conviene no olvidar que a través de las series históricas de los precios se llega a la conclusión de que “riesgo y recompensa van de la mano” teniendo en cuenta la incertidumbre a futuro en general tanto en Value, Growth, Índices, tecnología, materias primas… Con los value, creo que todos intentamos que el gestor bata al mercado, lo cual tiene su riesgo, de ahí que la divesificación de al menos 3 estrategias para mí es una premisa básica al construir una estrategia de inversión a largo plazo.

De promedio en USA desde 1790, 3 de cada 10 años los rendimientos han sido negativos si nos hubieramos indiciado, con lo cual en bolsa “no existe el almuerzo gratis”. Un riesgo mayor es el precio que se paga por intentar conseguir unos rendimientos más generosos.

El riesgo real de una inversión en acciones/fondos/bonos depende en gran parte del tiempo que mantenga la inversión y de la pericia del gestor en el caso de gestores activos. El poder de permanecer determinado tiempo, tienen un papel crítico en el riesgo real que asume en cualquier decisión de inversión. Por ello para mi es vital analizar cada inversión en plazos preestablecidos de antemano.

12 Me gusta

Lo que vengo a decir es que puede inferirse del gráfico que meterse en value de 2000 a 2007 salió que ni pintado. Y que una parte de los extraordinarios retornos de Paramés fueron acompañados por esa perfecta ola. Que además le sacara alfa a un supuesto benchmark value me parece muy bien por él. Pero también hoy en su nueva andadura le está sacando un alfa negativo al benchmark que es palmario.

Esta manida cuestión la hemos abordado ya en infinidad de ocasiones. Algún forero recuerdo lo hizo con asombrosa elocuencia, pero no encuentro ahora mismo su post. La vida no son blancos o negros, sino toda una gama de grises, en cuyos detalles se dice que encontramos al diablo. Esto no es estar con Paramés o contra Paramés. Se trata, entiendo, de intercambiar información concienzudamente y someterla a debate para que todos tengamos mayores elementos de juicio a la hora de tomar nuestras futuras decisiones de inversión.

Que no le dore la píldora al value patrio no significa que considere una mala inversión estar en sus fondos. Significa que intento arrojar una visión crítica y sin trato de favor a quienes gestionan mi patrimonio. No lo concibo de otro modo. Encuentro que es mi responsabilidad no dormirme en los laureles y señalar siempre aquellas cosas que son motivo de consideración.

Le diré más: en mi humilde opinión me parece acertado estar en value en este momento.

No acabo de entender este punto. En la serie, el growth gana al value (hago notar que no he contrastado el gráfico con información que he leído en otras ocasiones indicando resultados diferentes en la batalla growth vs value).

Vd me dice que no, que hay que coger una ventana temporal ¡Precisamente aquella en la que el value vapulea al growth!

En un contexto en el cual se nos llena la boca con que “vamos a largo plazo”, no me parece serio que cuando los resultados no acompañan digamos que hay que mirar a largo plazo y cuando no acompañan a largo plazo digamos que hay que coger la ventana 2000-2010.

Comparto la preferencia. Pero Cobas Internacional/Selección no es sólo Golar. Golar es un 7%. También hay Dixons, Renault, Babcock, Aryzta…

7 Me gusta

Seguimos olvidando que estos señores están haciendo lo que han hecho durante todos sus años.

Para justificar su desastroso performance ahora se habla de la cagada de Aryn y las otras pérdidas permanentes de capital que han tenido estos años y que nunca les había pasado.

Entiendo que se diría lo mismo en el año 2.009 cuando cayeron un 63% y tuvieron empresas como CIR que pasó a tener una empresa en el holding valorada en 1.500 millones (Sorgenia) a que valiese 0, sus famosos retailers comprados a PER 7 cayendo cada año su Same Store Sales más y más que acabaron prácticamente desapareciendo. Los errores por ese momento en prensa regional (Miami Herald etc), ¿recuerdan todo eso?

¿Creen que no suponían más de un 20% de la cartera?

En ese momento seguramente se justificó semejante castañazo con todas esas cosas y no se miró al resto de la cartera que subió posteriormente muy fuerte.

Quizás se nos olvida pronto tras dos años malos que estos señores tal y como cuentan siempre, han tenido un histórico de perder absolutamente toda la inversión en una media del 15%-20% de la cartera.

Lo que pasa es que al meterse en situaciones tan estresadas, como los resultados pasados han mostrado, compensan con creces ese 20% las subidas de esos otros valores.

El que haya entrado en estos fondos debería de haber tenido esto en cuenta porque siempre ha sido así.

Hay fuentes donde se puede comprobar y conferencias a escuchar.

De hecho para serles sinceros, jamás he visto una gestora o gestores más repetitivos a la hora de decir a los inversores que se preparen para caídas muy gordas porque con total certeza van a ocurrir.

Luego llegan y nos inventamos excusas (muy bien todas fundamentadas) para argumentar lo que les ha pasado.

Yo siempre lo digo, repasen una y otra vez las carteras y las conferencias que tenían por los años 2.008 y 2.009 y sabrán de lo que les hablo.

37 Me gusta

Creo que no ha comprendido mi mensaje, lo que quería decir es que probablemente ninguna filosofía de inversión le va a permitir salvarse de revolcones como los que lleva Paramés estos años.

5 Me gusta

Buen punto. Reconozco que apenas he mirado más allá del top 10 de posiciones de los fondos. Y, como vd dice, si ese resto de posiciones tira, puede compensar e incluso sobrecompensar la debacle en las posiciones de más peso.

Digamos que yo suelo fijarme en el top 10 de posiciones como proxy de lo que puede ser el resto de la cartera.

5 Me gusta

Pues si históricamente sigue a estas personas, normalmente dicen que utilizan las principales posiciones para dar “estabilidad” a la cartera y luego tienen una cola de valores más especulativos con mayor opcionalidad.

Muchas veces, son posiciones menos líquidas, no pueden muchas veces comprar más al poseer el 10% ya de la compañía y ser muy pequeñas o, tienen para ellos un alto potencial pero mayor posibilidad a su parecer de que vaya la cosa mal.

Por último, asignan los pesos también en función al “potencial que ven”.

Si creen que puede hacer un 3x pronto, no van a poner un 10% de la cartera que les obligue a ir vendiendo al superar ese 10%

Hay muchas de esas pequeñas que no apreciamos que acaban siendo las que dan la rentabilidad al fondo.

17 Me gusta

Encuentro que esas comillas están muy bien puestas.

Le confieso que no me quedo más tranquilo si el riesgo (“probabilidad de pérdida permanente de capital”) resulta que se encuentra en el resto de la cartera.

2 Me gusta

Cómo se ve que ya me ha leído más de una vez @Amat!

1 me gusta