¿Cómo hace con los pesos?

¿No resulta yéndose todo a Cobas AM?

¿Cómo hace con los pesos?

¿No resulta yéndose todo a Cobas AM?

Yo no sigo muy de cerca las posiciones y su evolución, pero me aventuro a decir que hay no pocas que han perdido al menos un 75%. Aryzta, Dixons, Babcock, Renault, Golar, Teekays…

Eso significa que, sólo para recuperar la inversión, estas compañías han de convertirse un fourbagger (multiplicar por cuatro).

Ni Jesús de Nazaret en su milagro de los panes y los peces.

Como pide que despellejemos sus razonamientos, abro el fuego ![]()

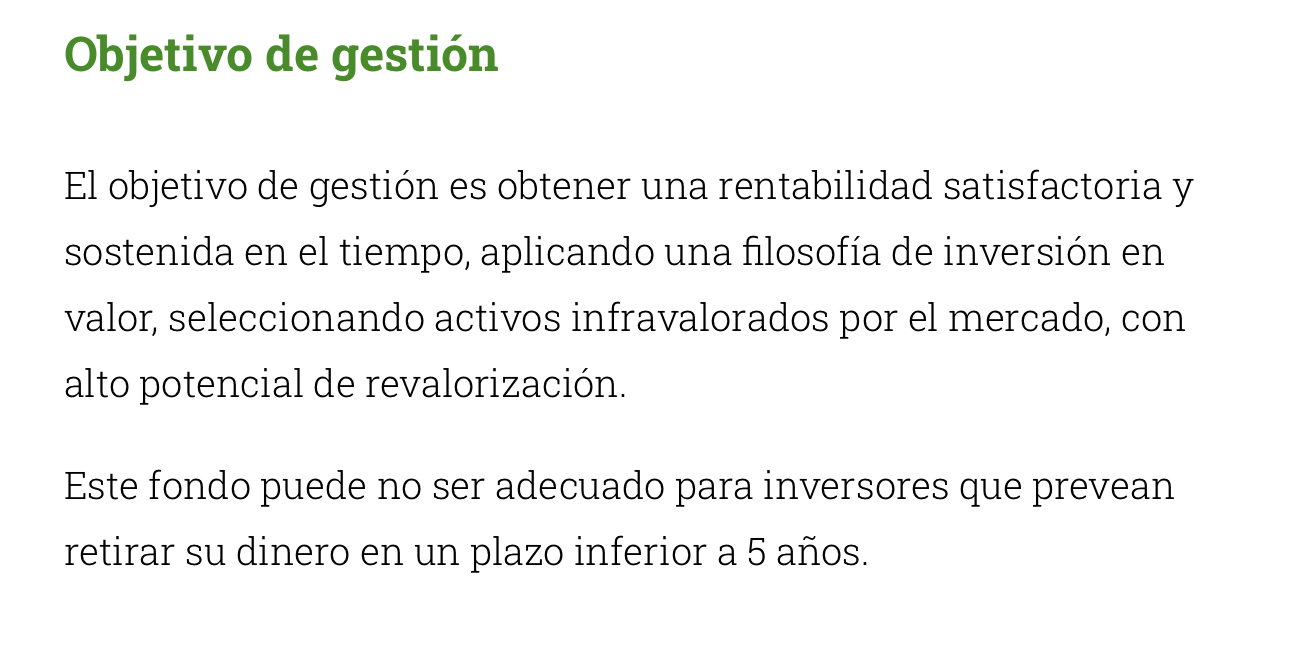

Cinco años me parece poco tiempo invertido como para asegurar que no se va a perder una cantidad significativa en RV. Y esto no solo lo aplicaría a un fondo activo, también a índices amplios. Con 10 años estaría más tranquilo, y aun así tenemos varios periodos donde en 10 años se ha perdido dinero en el SP500.

Aunque el gestor se enfoque en un plazo de cinco años, si el mercado cae en ese plazo la mayor parte de los gestores van a tener malos resultados a cinco años.

Si no tenemos 10 años de plazo para estar en RV, creo que ya es nuestro trabajo aumentar la parte de nuestra cartera que está en liquidez o RF para reducir la volatilidad. El gestor o el índice no saben nuestras circunstancias, y es que al final la inversión pasiva acaba siendo más activa de lo que parece.

Hay que auto-limitarse desde mi punto de vista en algún momento para que no llegue a pesar un % muy elevado de la cartera de uno.

Aunque si lo piensa cuando cae y usted aporta, acaba recuperando el peso que tenía anteriormente y no se incrementa.

Yo tengo una idea anteriormente estipulada de cuánto quiero que pese cada cosa y en función a eso voy actuando.

Como ya le he indicado varias veces rara vez lo realizo a través de la venta. Lo que hago es dejar de aportar para ir compensando mediante aportaciones nuevas a lo que ha pasado a pesar menos.

Como comenta, una gran parte este año a ido a Cobas. La cuestión es que este año también hay que ver ciertas alternativas.

He de decirle que después de las caídas generalizadas que hubo en todo el mercado, hubo otras cosas a las que había que añadir también para mantener los pesos!

Todo como siempre es muy subjetivo y dependerá de cómo se sienta uno de cómodo.

Lo que jamás hago (y esto creo que es un problema mental que tengo) es seguir echando en algo que ha funcionando muy bien.

Probablemente así siga a futuro pero me fastidia promediar las ganancias reduciendo su % de beneficio.

El resumen, lo que los finolis llaman FOMO yo lo tengo a la inversa.

![]()

Pues parece que no. Y si están obligados a comprar cuando cuando se constituyen y prevén caídas que cambien la vocación del fondo o que compren lo más robusto y lo que más dividendos ofrezca hasta que cambie su previsión.

Sí no son capaces de estimar la evolución en cincos años más incertidumbre hay en plazos mayores. Solo los índices tienden a subir porque si alguno o varios de sus componentes cae pondera menos o se excluye y se sustituye por otro que sube.

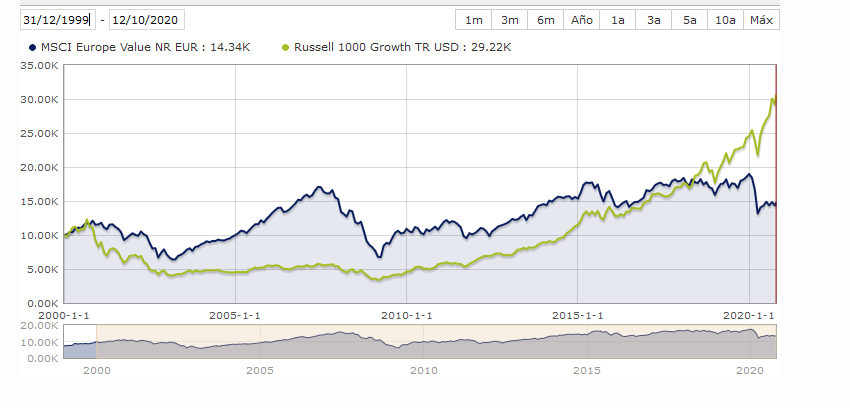

Volviendo a este tema: comparación de los indices MSCI Europe Value vs ACWI Growth, y añado IBEX por tener una referencia muy popular (verán que a la larga no es muy distinta de Europa Value).

Gran diferencia los 10 últimos años vs los 10 anteriores:

Este sesgo puede explicar parte del buen resultado e Bestinfond o Metavalor en 2000-2007 vs Seilern por ej.

Edito: veo que el ACWI GROWTH empieza un poquito más tarde de 1-1-2000

Yo no me cansaré de decirlo. Por encima de todo, considero que el factor más importante es el asset allocation.

Como no se sabe que es lo que va a funcionar mejor en el futuro, conviene tener de todo.

Saludos

Qué pronto se olvidan estas cosas, @Manolok, y que importante es recordarlas.

Ni he tenido, ni tengo nada que gestione otro. Opino como gestor de lo propio.

Entiendo lo que dice y también en el contexto de la/su situación por la que ha llegado a esa deducción. Yo lo veo de otra forma y en otro contexto. Espero no ser “demasiado critico” con Paramés.

Pensar que la situación/momento en la que arranca “un fondo” tiene mucha relevancia y que está obligado a invertir el dinero entrante y se justifique de ese modo su mal devenir es injustificado a todas luces. Desde el punto de vista de si de verdad es un gestor experimentado, donde los anteriores fondos que gestionó y rentabilizó fue por buenos criterios no por el azar… estos mismos criterios ahora empleados deberían funcionar en la selección de las empresas. Tal vez, después de partirse la pana en su momento y tras haber alcanzado la ansiada “egocéntrica notoriedad” (desconozco si es así , pero es fácil caer en sus garras, salvo equilibrio contrastado que no veo), para seguir conservándola y ganando arriesgó demasiado en la elección de las empresas y por lo tanto sin utilizar dichos criterios.

De no ser así, a mi juicio, sería decir que las anteriores plusvalías fueron fruto de lo que dice usted, es decir de formar la cartera en un momento en el que el viento lo tenía a favor. No lo se, puede ser y apunta a ello. Cuando el viento vuelva a su favor y esto se producirá y alguno se beneficiara… ya no importará si sabe menos o sabe más. Volverá a pasar.

“Lo normal” es delegar responsabilidad en los demás y dejar que otros tomen decisiones. Estos “más valientes” recogen el guante toda vez que las implicaciones son suficientemente lucrativas, tanto como pretende cualquier participe de un fondo en relación al capital invertido, por lo que el gestor que más fondos atraiga, sea de la forma que sea, con conocimientos o no… “triunfará”.

El día que el participe reclame un mínimo de garantías y el gestor se vea obligado a garantizarlas, veremos como se separa el trigo de la paja. Todos tenemos algo de culpa por que esto no sea así… supongo. No por no reclamarlas, que también, sino por no estar todos lo suficientemente preparados para que no les quede más remedio que a cambio de una “seguridad económica” se preste un servicio. Todo pasa por una educación de verdad.

¿Y esto cómo se haría? ¿Comisiones negativas si los resultados no acompañan? Sinceramente lo veo tan perverso como las comisiones por éxito y ni le cuento si resetean cada año y un par de años después te pueden cascar por recuperar el VL de dos años atrás…

Confío más en la capacidad de cada inversor de mandar a paseo al gestor de turno y traspasar sus fondos a otro sitio (mientras la AEAT nos siga dejando hacerlo, claro), al final es la democracia de la economía de mercado salen los proveedores que no satisfacen las necesidades del mercado y los sustituyen los que si.

veo que el ACWI GROWTH empieza algo más tarde de 1-1-2000.

Lo volveré a mirar

Edito: igual pongo otra gráfica con USA Growth

Y si lo mandamos a paseo por malo, aunque debamos vender tampoco pagaremos mucho al socio (hacienda).

A ver,

una cosa es que te saquen 4 artículos chinches de “has perdido el touch”, que por ejemplo le han sacado al mismísimo Messi o Rafa Nadal hace no tanto y otra que literalmente te hayas fundido de forma irrecuperable casi el 40% de tu cartera, y digo irrecuperable porque lo quebrado ya se esfumó. Vuelvo a insistir que yo sí creo en el Value, pero esque una de las lecciones básicas que te enseñan en el master que crearon Mr Cobas y Azeteros es a ser muy cauteloso con trampas de valor. Es decir, cosas que parecen baratas pero que realmente no lo están.

Yo no critico que en una cartera te pete un valor por fraude, eso nos va a pasar a todos, pero claro, si vendes que eres un analistas fundamental ultra bien pagado creo que caer en una decena de trampas es como que Messi no te haga 5 toques de balon… algo muy serio falla

Luego podremos ver si otras patas consiguen remontar, pero usted que parece que sabe de números, mire lo complicado que es remontar 1, 2 o 3 quiebras de esos % en cartera simulando en un excel. Eso, es un hecho.

El performance del fondo respecto al índice o sobre otra categoría es consecuencia de lo anterior entre otras cosas. El ciclo de negocios y las visicitudes de la economía son otra de las patas a tener en cuenta, por eso y sobre lo que comenta el asset allocation. 100% de acuerdo. De hecho mi única obsesión intelectual es tratar de entender cómo llegar a hacer un cálculo sobre el mismo, nada fácil pero tengo mis ideas y hasta ahora van funcionando, que dure.

Al final tengan todos en cuenta, que esto de la inversión va de ganar dinero hasta el final del viaje. No de tener razón.

(y en eso sí que los dueños de Cobas y AZ han dado en el clavo  )

)

Veamos más claro aun el efecto de USA vs Europa y Value vs Growth, más concretamente USA Growth vs Europa Value

Pero, que digo yo ¿los Value no eran a largo plazo?

No creen ustedes que no tiene fundamento quejarse de unos gestores que siempre han dicho que lo suyo va para largo y que tendran errores, y que habra que pasar momentos dificiles. Que siempre han declarado que sus inversiones son de riesgo siete en la escala del uno al siete, y ademas nos han hecho firmar por triplicado que si que lo hemos entendido… no entiendo a los airados, ni a los sorprendidos… no tengo mucha experiencia pero creo que esto es Value y este es el proceso que hay que seguir, con la particularidad de que todo el sector esta mas o menos igual, no creo que a los inversores profesionales en Value se les haya ido la pinza a todos a la vez… Seamos estoicos por dios y si no podemos serlo entonces tal vez esto del value no es lo nuestro…

Yo ahí entiendo que, efectivamente, pueden no ser para inversores con horizonte < 5 años; pero de igual manera, entiendo que a > 5 años no significa que el día 5 años y 1 día espere plusvalía.

Por comentar un poco más la gráfica: quien entrara en Russell 1000 Growth, llegó a comerse un -65% (el DD desde máximos del 2000 es superior, claro) vs -33 de Europe Value.

Tras la fuerte subida de 2009 ya “solo” llevaba un -54, al cabo de 10 años de Inversión.

Se recuperó el valor inicial a mediados de agosto de 2014, es decir tras 14 años y 7 meses y medio.

Al cabo de 15 años un +15 acumulado, así que menos del 1 anual (vs +54 de MSCI EUROPE Value).

Edito:

Quién entrara 8 meses después (agosto 2000) aún se comería más bajada, claro, un -71 y tendría que esperar a 2015 para no estar en negativo.

Por supuesto sin considerar inflación ni comisiones.

Es fácil cambiar de opinión y tirar la toalla.

Eso se les habrá escapado, últimamente siempre habla todo el mundo de 7 o 10 años…seguramente sea cosa del becario que calcula los potenciales de revaloración…

Bromas aparte, pretender tener certidumbres o plazos determinados va en mi opinión en contra de la naturaleza misma de este negocio, de hecho pienso que deberían abstenerse de este tipo de indicaciones cuando realmente no significan absolutamente nada. Siéndole sincero casi le vería más sentido a que tomasen como plazo los años que le quedan de vida a Paramés considerando la esperanza de vida a día de hoy en España…al fin y al cabo es un fondo de autor…y desaparecido el autor, desaparecido el fondo, no sé que piensa usted.

En mi caso la premisa básica en este y en todos los ámbitos de mi vida, es salir pitando de cualquier sitio o situación que me genere incomodidad (evidentemente hay un margen de sufrimiento - en Marzo aguanté el chaparrón y en las cenas de Navidad de empresa me tomo el postre) pero no veo la necesidad de estar subido a un barco que no sé a donde me lleva con certeza y en el que la travesía además me resulta desagradable.