Da curiosidad pensar en esas personas mayores, empresarios exitosos, grandes patrimonios que siguieron a Paramés hacia a Cobas tras el éxito de Bestinver, con confianza total, y metieron ahí altos porcentajes de sus patrimonios y cifras elevadas…

Qué sensaciones tendrán ahora si has metido un 30% de tu patrimonio y ésto es, por ejemplo, 3 millones de € que ahora se han transformado en millón y medio.

En mi caso la lección de la diversificación, temporal y en activos, es la lección más importante que he aprendido en la inversión sin ninguna duda.

Y gente que estaría ya en fase de “recolecatar lo sembrado”, es decir, ir tirando del patrimonio para los ultimos años de su vida, y se encuentra de repente con estas caídas.

Para los que aun tenemos tiempo (teoricamente al menos, nunca se sabe…), no es tan catastrófico, ya que aun tenemos capacidad de generar ingresos y diversificarlo.

Siempre hay que andarse con cuidado sobre la posible incidencia de según que circunstancias que no son iguales para todos.

En los foros de inversión suelen abundar premisas que tienen mucho sentido en fase de aportaciones pero bastante menos en fase de retiradas.

Un largo mercado lateral-bajista o un mercado algo alcista pero con una inflación mucho mayor creo que se es poco consciente, después de unos años de mercado donde no se han dado esas circunstancias, de hasta que punto puede complicar la vida a quien necesita sus inversiones para generar rentas.

Ese algo de alegría que uno puede observar en ciertos inversores que entienden las ventajas de poder comprar con bastante descuento respecto hace unos meses cuando hay algunas caídas importantes, tiene bastante menos sentido cuando uno en lugar de poder comprar lo que tal vez necesite sea vender algo para generar precisamente esas rentas.

Efectivamente estrategias como los dividendos pueden ayudar a afrontar mejor esos escenarios pero ojo con olvidarse que los dividendos también se pueden recortar/suprimir o simplemente subir bastante menos que una inflación desbocada.

La teoría dice que a medida que nos acercamos al final de nuestra vida natural es preferible que las inversiones sean menos volátiles. Ya no se tienen, en principio, décadas por delante para ir tan a largo plazo, y trabajar como fuente alternativa de generación de ingresos es menos planteable.

Dicho esto, en sus charlas iniciales al frente de Cobas AM Paramés decía que la inversión en acciones, y en particular en su gestora, es la mejor alternativa de inversión en cualquier momento de la vida de una persona. No aclaró que fuera si el objetivo era legarlo en herencia.

Como vd dice, vaya y dígaselo al jubilado que le confió sus ahorros

Hay que tener una o dos estrategias posibles, también para ello e ir definiendola conforme se acerca dicho periodo. La regla del 3% con sus variaciones o adaptaciones personales es una opción.

Con toda seguridad el jubilado (o no jubilado) está incómodo. Pero ha de ser consciente de a qué riesgos/volatilidades se enfrenta, no sólo en Cobas AM, si no teniendo una alta/baja participación en los mismos. Quizá, ni debería haber tenido 100% en Bestinver ni 100% en Cobas AM.

Eso es una opinión (de Paramés), bajo mi punto de vista, que se ha de coger con pinzas ya que generaliza demasiado. No todas las personas tenemos las misma tolerancias al riesgo o volatilidad, horizonte temporal, etc.

Cosas como esta, demuestra (al menos a mí), la necesidad de diversificar.

Para evitar este tipo de circunstancias no queda más que saber exactamente lo que necesitas a corto plazo, lo que puedes invertir a largo plazo, tener claro dónde lo quieres invertir y diversificar, diversificar, diversificar y diversificar …

Al subidón de todos los fondos de Cobas a pesar del recrudecimiento de la segunda ola de la pandemia, pero como usted dice si no mira las cotizaciones a corto plazo se ve que es optimista en la evolución de sus inversiones en la gestión value, igual que yo

No sabía muy bien en qué hilo ponerlo, pero aquí tienen una entrevista radiofónica reciente a Pablo Martínez de Amiral Gestion y a Juan Huerta de Soto de Cobas AM:

No hay que confundir accionista y partícipe. Otra cosa es que desde la empresa se decidiera no repartir dividendos y usar este dinero para favorecer al partícipe, mejorar el equipo etc.

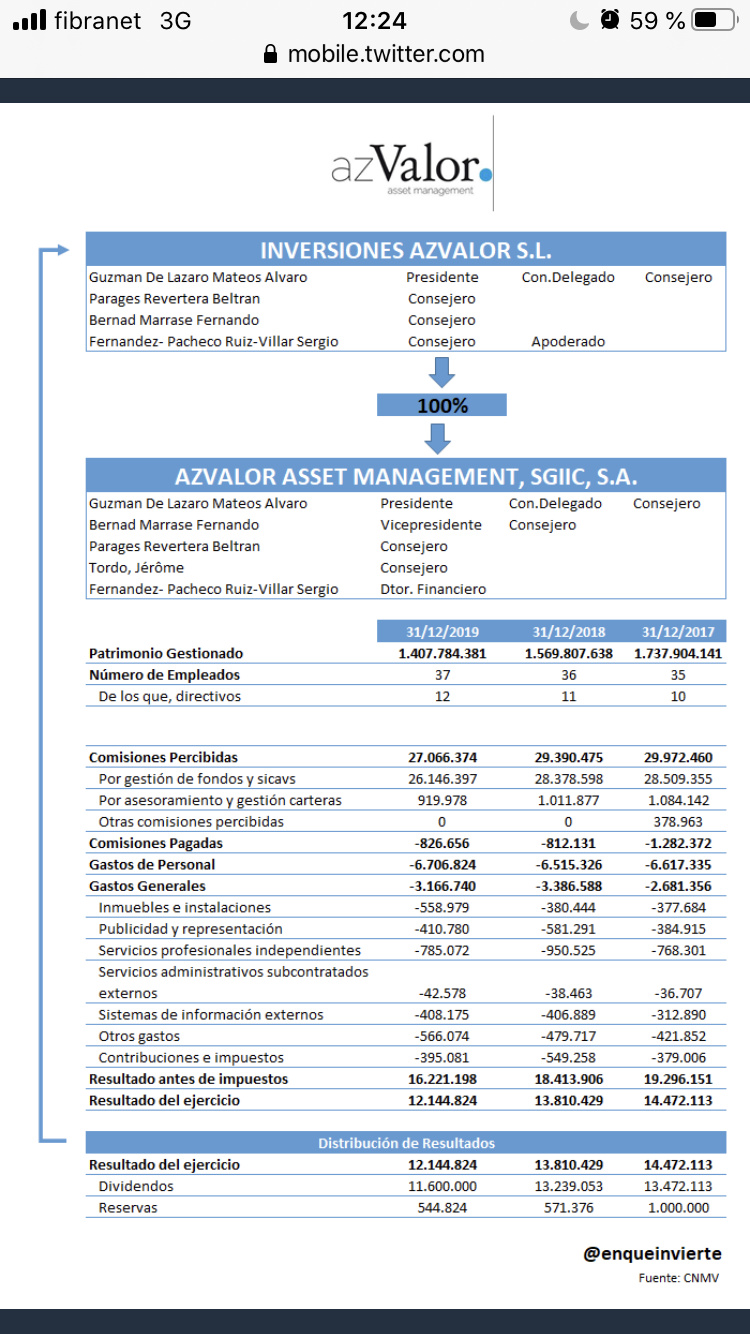

.

.