Creo que no es nueva en cartera, de hecho es el resultante de la fusión de un clásico en la cartera de FGP, Bestinver y no se si alguna más (CIR SpA) y COFIDE. Supongo que en los últimos tiempos habrá subido su peso en la cartera.

Saludos,

Creo que no es nueva en cartera, de hecho es el resultante de la fusión de un clásico en la cartera de FGP, Bestinver y no se si alguna más (CIR SpA) y COFIDE. Supongo que en los últimos tiempos habrá subido su peso en la cartera.

Saludos,

Gracias por su respuesta. Tiene usted razón, habia leido ConfideN en vez de CofideN. Error mío.

8 millones ?

Hay que leer atentamente el desglose.

-Maria Angeles ,la esposa.

-2 millones y pico IS.

-La ONG , no me apuesto que tenga billetes a Africa y hoteles de 5 estrellas para hacerse la foto. Que tambien tiene 5 hijos (un mérito).

-Gastos de personal.Suena bastante a la Famiglia. Hay que sembrar el irpf.

-Dividendos. A la que consolida; Santa Comba SL.

-Alquileres a su legítimo propietario.

En total de los 25 m. despues de impuestos , queda mucho en casa.

Que no es crítica.Cualquiera puede montar una gestora parecida , con el histórico de Paramés, claro. Esto último es lo dificil.

Alguien dijo,que si compones por encima de 2 cifras durante décadas ,la gente te encuentra aunque estes en la Antártida. Paramés desde los 90 ,tuvo una trayectoria brillante.

Por cierto, dicen que a Paramés no le gustan los buenos negocios. Pero una gestora ,es de los mejores negocios que existen.

No digo que no pueda haber casos.

Pero en otros veo difícil que pase, no tanto por lo razonable que pueda ser la inversión en indexados, sinó porque está bastante alejado de su forma de ver la inversión.

Creo que este es un error muy fácil de cometer invirtiendo, uno analiza la naturaleza de una inversión, sus ventajas y sus inconvenientes, y luego cree que otros van a utilitzar ese mismo análisis para tomar sus deciciones. En realidad su análisis puede ser otro totalmente distinto. Incluso a veces compartiendo una decisión final.

¿está usted seguro de ello? La gran cantidad de gestoras fantasma que hay en España no parece sugerirlo.

En mi opinión es un claro ejemplo de lo fácil que es confundirse sobre el éxito de según que negocios cuando uno sólo ve a los ganadores y no al resto, y especialmente cuando los ve después de unos años buenos en cuanto a la captación de capital. Espere a verlos después de alguno de esos episodios de mercado donde entre pérdida de capital por caída de VL y salidas se quedan con menos de la mitad del patrimonio gestionado.

La gestión es un buen negocio si hay AUM suficiente. No es lo mismo una gestora con 1.500 millones o 2.000 AUM (Cobas, AZ, Magallanes) que una con 50 (Horos) o incluso menos

Pongamos que Paramés ha puesto 1M de su bolsillo para crear Cobas AM, que la verdad me parece incluso mucho. Más allá de ordenadores, mobiliario y trámites para dar de alta los fondos y la sociedad, no veo muchos más costes fijos iniciales. Alquiler del despacho, viajes y demás son gastos corrientes que estamos pagando los clientes.

Meter 1M y sacar ~20M en 3 años es un 20 bagger en toda regla. Mejor inversión de largo que cualquiera de las empresas de sus fondos. Si ha de cerrar el fondo porque huyen todos los partícipes pues se cierra, pero él a día de hoy ya se lo ha llevado crudo.

Otra cosa es esperar llevarse una media de -pongamos- 8M anuales de forma permanente mientras dilapida el capital de sus clientes. A mí me parecería delirante, si bien sus clientes son bastante acérrimos y quieren recuperar el capital invertido.

De momento el chollo yo creo que le puede durar 5 años más fácilmente.

Creo que no somos pocos los que ya llevamos varios años en Cobas, hemos vivido la mediocridad en las decisiones de inversión, y no le vamos a dar otros 5 años… Muchos han salido ya, personalmente lo haré en un horizonte mucho más corto (no más de 1 o 2 años) si no cambian las cosas.

Y qué entiendo por “cambian las cosas”:

Y espero poder comerme mis palabras en menos de esos dos años… pero por si acaso, aquí lo dejo escrito.

Lo ha explicado vd muy bien en sus dos puntos.

Llevo unas semanas pensando en escribirles una carta mencionando tales puntos, pero no estoy seguro de que el efecto sea mucho mayor que denunciarlo en redes sociales.

Discrepo, no obstante, en la salida de clientes. Yo creo que por lo general somos más crédulos y aguantaremos unos años más. Creo que a Paramés le queda cierto recorrido todavía en lo de freir a comisiones sin aportar resultados.

Yo creo que se debe de esperar a ver el comportamiento de los value patrios, al menos hasta el cambio de ciclo y luego ver cómo lo hacen, quien lleva bañador que diría Buffett.

Saludos cordiales.

Aunque sea un off topic, ¿la inversión en grandes índices no corre más riesgo de sufrir los efectos de un burbujazo que la gestión activa value?

El S&P 500 va muy bien porque suben peligrosamente las tecnológica y el MSCI World porque sube el S&P 500.

No digo nada nuevo, pero no deja de sorprenderme estar viviendo esta carnicería histórica en los fondos gestionados por el otrora idolatrado García Paramés, con tal cúmulo en errores de inversión, y digo errores porque algunos se han demostrado cómo tal (no hay largo plazo, ni value ni nada que lo justifique y son irrecuperables), hasta el punto de resultar francamente surrealista ver el valor liquidativo. Un día tras otro, un año tras otro, inmisericorde en las bajadas.

En mi caso ya en la rotunda cifra del -50% (gracias a Dios con solo un 3% de mi patrimonio invertido).

A mí no me gusta ver las cifras que Paramés se embolsa año tras año, con un patrimonio que superará ampliamente los 100 millones de €, y que nos ofrece estos resultados absolutamente lamentables camino de los 5 años desde la fundación de la gestora. Para mí, 5 años me permite juzgar, cada uno verá.

También creo que el hecho de bajar la comisión de gestión un 0,2% son migajas con el tremendo papelón que tenemos delante, y es que, o tenermos a Peter Linch en el equipo y se despierta el año que viene, o parte de nuestro capital es irrecuperable.

Evidentemente es mi resposabilidad, por no haber entendido qué es value, por no haber estudiado bastante a Paramés, o por no tener paciencia…etc pero cómo me gusta opinar digo que me parece absolutamente surrealistas e incomprensibles estos resultados.

Parece raro, pero en el crac del 29 pasó algo de ese tipo. Las que tiraban con fuerza del índice al alza inflando la burbuja eran cada vez menos acciones (las de sectores entonces “modernos”: electrodomésticos, radio, electricidad…) y muchas languidecían o incluso caían (las de la “antigua” economía: textil, carbón, ferrocarriles…) … pero cuando explotó cayó todo. También es verdad que al poco del crac hubo una crisis bancaria que fue la que remató.

Esto es la clave. Cada huele más a muerto entre las primeras posiciones. Y no hablo de Aryzta. Ni tampoco exclusivamente de Cobas AM.

Respecto a plazo de inversión y sacar conclusiones sobre la gestión, le invito a leer varias respuestas recientes de @agenjordi en las que menciona la enorme variabilidad de resultados de la bolsa en períodos de 3, 5 o 10 años.

Saludos cordiales.

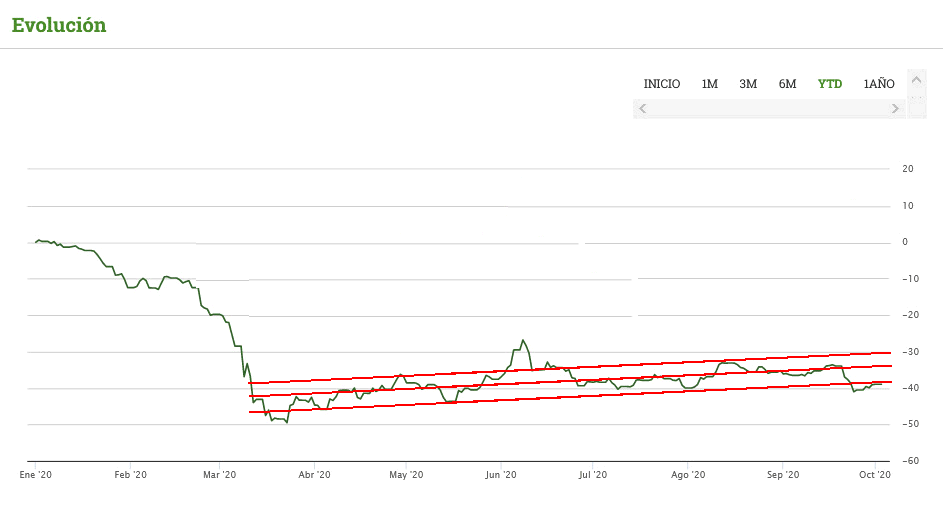

Ya sé que esto es un dibujo mal pintado, pero me da algo de esperanza la evolución de Cobas Internacional desde el cataplum de marzo…

Pierda toda esperanza, y si quiere generarse una opinión intente bucear en las compañías que contiene el fondo.

Saludos

Sí, eso es más sensato que garabatear… ¡Qué le vamos a hacer!

Más bien gracias a su buen hacer o prudencia ![]() .

.

Yo invertí un 5% de mi patrimonio financiero, pero ahora sólo es el 2.5% (y no por reembolsos  ).

).

Chartismo con los fondos de Cobas?