Yo creo que es legítimo no compararse con un benchmark (aunque a mí sí me parece útil para un inversor).

Pero creo que una cuestión distinta es cuando lo que ocurre es que el fondo se compara con un benchmark (al que supera) que tiene poca o ninguna relación con los activos en los que invierte el fondo. Si además tenemos casos como ha ocurrido en algunos de estos fondos en los cuales los benchmark con los que se comparan van cambiando según va variando el “underperformance” pues aún es más criticable.

Muy de acuerdo, en lo que discrepo es en que la CNMV tenga que actuar de oficio. Simplemente porque un gestor se puede comparar lo que quiera, otra cosa es que sea más o menos honorable.

Personalmente, entiendo que el benchmark debe reflejar la vocación del fondo. Si luego el fondo, dentro de sus posibilidades, se concentra en ciertos subsectores lo que se aleje del benchmark medirá el acierto del gestor.

El tema de la función del regulador siempre suele ser complejo.

Comenta Shiller que esperar que el regulador pueda actuar para prohibir según que comportamientos a priori, suele ser una falacia porque suele implicar que el regulador tome demasiado partido en situaciones que a posteriori suelen ser tan claras como complicadas de anticipar a priori.

Kindleberger comentaba al respecto que en las situaciones donde el mercado anda muy recalentado los participantes del mercado suelen encontrar mecanismos para burlar las limitaciones que pueda interponer el regulador.

Lo que sí me resulta significativo es la manía de culpar al árbitro más de la cuenta. No porque no se pueda equivocar o tome según que decisiones bajo unas premisas erròneas o excesivamente ideolóticas, sinó porque al final su labor es muy difícil especialmente cuando los participantes no esperan tanto una buena labor neutral , sinó que no les perjudique. Si les beneficia ostensiblemente pocos aparecen a quejarse.

Ojo que estoy hablando no de la CNMV en exclusiva sinó también de los bancos centrales. Que a veces parecen el blanco fácil al que culpabilizar de todos los males, cuando la evolución de un sistema económico suele implicar la toma de decisiones difíciles y de efectos nada fáciles de predecir.

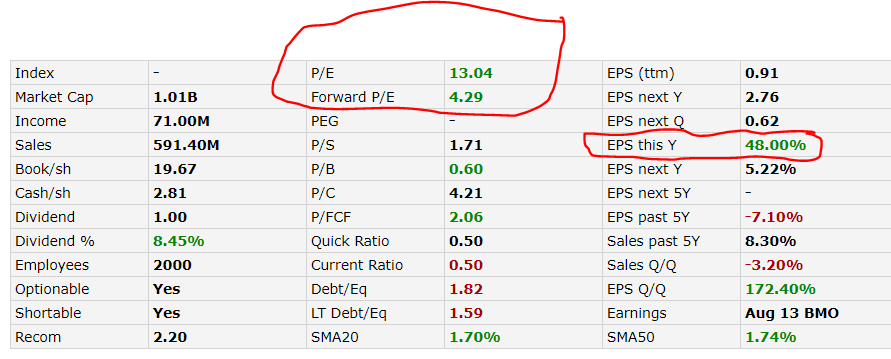

Es lo que hemos comentado alguna vez, sus PERs 6 y ROCEs 30 son “ajustados”. Y claro, ajustados a unas circunstancias y en un horizonte temporal que desconocemos.

Es chapter 11, o sea similar a nuestro concurso. Por tanto no es liquidación por quiebra.

Pero la supervivencia de la empresa es distinto de la supervivencia del dinero del accionista (ABG, MDF…)

Por cierto veo que además de az Internacional, donde llevaban solo un 0.28% en junio (pero ojo que llevaba un -90 la cotización de enero a junio), tenían algo en el “mixto conservador”. Lo llegaron a tener en el Blue chips (no entiendo a que llaman BC estos) pero vendieron

Lo que es peculiar su concepto de blue chips y de mixto conservador

Nos acercamos ya a septiembre 2020, finalmente la crisis del Coronavirus no ha sido el detonante para que el Gap Value - Growth se cierre o se recorte, sino, al contrario, ha profundizado la brecha hasta los límites más insospechados, tensionando nuestros bolsillos y nuestra paciencia.

Pero ya queda un día menos para que la tendencia cambie, y el mundo se de cuenta de que están equivocados, que el Valor se enconde en las empresas “baratas”, como la cartera de Cobas. Y que el fondo vuelva a recuperar un valor liquidativo decente.

La comisiones sin embargo, siguen inexorables e inamovibles, llueva o haga sol, llenando las cuentas bancarias de nuestros gestores favoritos.

Perdonad la ironía pero es ligeramente deprimente meterse en la web de Cobas…

Para Oráculo.

Para Oráculo. , aunque siendo cliente de Cobas AM…

, aunque siendo cliente de Cobas AM…