Tenga en cuenta que, por mucho que sea su plusvalía, los impuestos son un % de la misma (ej: 25%) sin tener en cuenta las posibilidades que pueda tener para compensar esos beneficios con otras pérdidas. Si cree que la rentabilidad que va a obtener de esa acción es baja, le saldría a cuenta vender e invertir en otra con mejores perspectivas.

Buffett no sólo no vendió Coca Cola en los 90 a cerca de 50 veces beneficios, sino que indicaron que no la venderían aunque estuviera más cara todavía.

Creo simplemente que hay determinadas acciones que no tienen voluntad de vender porque consideran que les generarán una rentabilidad razonable a futuro, más allá del coste fiscal de dicha venta.

No sé por qué, se me acaba de ocurrir, pero a mí me que el ‘abuelo’ piensa que si cuenta su secreto ya no será su secreto y que con sus frases lapidarias le venden lo que quiere y le compran lo que no quiere.

El abuelo es un hombre de negocios y como tal, no juega a los dados.

El mayor problema con el, nunca fue el, sino la interpretación que se ha hecho siempre de sus palabras, por supuestos expertos en Warren, que obviamente no se llaman Warren.

Cualquiera entendería que si yo quiero comprarle la granja al vecino de al lado, no voy a decir que es excepcional antes de comprarla y que tiene unos pozos de agua sublimes, y sin embargo, lo ven razonable a extrapolarlo linealmente con nuestro admirado señor mayor y su ilustrísimo compinche.

El problema nunca será Warren o Charlie, sino los mamporreros que interpretan lo que les viene en gana, o simplemente lo que les beneficia.

Lo que nunca deja de sorprenderme es como es capaz uno de pensar que dos tipos son la reencarnación de Jesucristo y que otros igual de brillantes son los hijos bastardos del anticristo. Y ojo, que me parecen dos ejemplos a seguir (en algunas cosas) y grandes entre los grandes, pero de ahí al culto y al pesebre, pues que quieren que les diga… puestos a admirar, admiro a mi familia o mis amigos, que al menos con sus claros y sombras, los conozco algo mejor.

Se puede admirar a tu padre conociéndole al dedillo y a Warren por su trayectoria como inversor. Es complementario y no excluyente.

En los tiempos que corren, ante la tendencia a “hatear” casi todo y a casi todos, se debería fomentar el sentimiento de admiración/reconocimiento/estima (no pleitesía).

Pues me compré anteayer, así sin más, Nosotros los Mercados de Daniel Lacalle. Y este párrafo central es tal cual lo que se vivía en 2008. Extrapolable a día de hoy con la bolsa arriba, la economía machacada, sistemas súper endeudados, bazocas de los bancos centrales y tipos negativos. Ah, y el value ha muerto!

Le recomendaría el libro La gran apuesta de Michael Lewis.

Es un libro de ganadores, y con esa mentalidad hay que leerlo. Sin embargo creo que transmite bastante mejor la naturaleza del riesgo que asumieron esas personas con sus posiciones y lo que llegaron a sufrir a pesar de “acertar”.

Mi sensación es que quien insiste excesivamente en lo bien que pasó tal o cual cartera en escenarios tipo 2008, está haciendo un análisis bastante superficial de los riesgos que asolaron el mercado y minimizando ese factor de tan difícil control en las crisis gordas que es el efecto contagio.

Warren tiene un método de negociación en el que suele alabar la compañía que compra y se compromete a respetar los puestos de trabajo y el equipo directivo. Con pequeñas empresas ha conseguido quedarse negocios a precios inferiores a los ofrecidos por la competencia. Esa estrategia la aprendió de Dale carnegie. Yo trato de usarla.

Coincido plenamente @agenjordi con su comentario. Muchas gracias por la recomendación. Vi la película y ciertamente lo que tuvieron que pasar el señor Burry y cía pocos lo aguantarían. Una apuesta against de FED y el mundo, con todos los riesgos que eso supone. Ni los de Bilbao, oiga

Saludos!

Coincido en su apreciación. La sensación que a mí me transmite es que estuvieron muy cerca de perderlo todo, pese a tener razón.

Es como los cortos de TESLA. es probable que alguno acabe forrandose, pero muchos más se habrán quedado por el camino.

No basta con tener razón, hace falta algo más. Todas las inversiones pueden acabar mal, lo que parece imposible, acaba sucediendo continuamente.

No sé si se refería a Berkshire o a la cartera de un particular. Por si es el primer caso, comentar que para la parte de cotizadas Berkshire ya está al día con la Hacienda norteamericana, es decir, si vendiese completamente su posición en Coca Cola, únicamente tendría que ajustarse a lo que la acción hubiese hecho en el último ejercicio (de ahí los grandes bailes en los beneficios contables del holding). Con el Income Tax / Impuesto sobre Sociedades sucede así, cada año tienes que liquidar atendiendo al valor de mercado (para las acciones de empresas cotizadas).

Otro asunto es la parte de empresas no cotizadas, ahí sí que asumirían en principio un coste fiscal muy grande si las vendiesen.

Efectivamente, porque son beneficios contables (o pérdidas, en su caso). Aquí en España pasa lo mismo con las sociedades mercantiles, y es una de las razones por las que es ineficiente normalmente invertir en cotizadas a través de una sociedad.

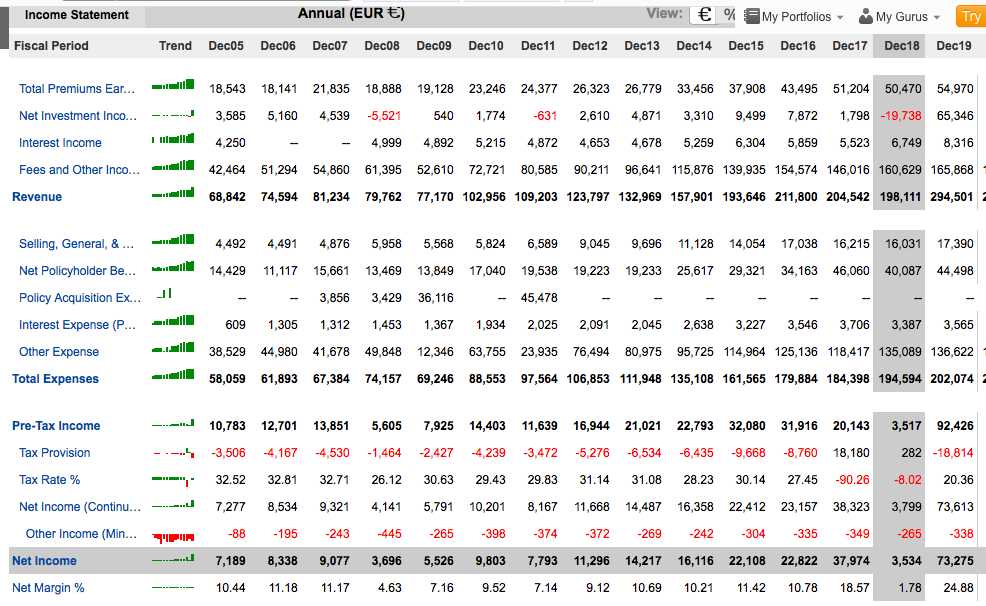

Fíjense en el beneficio después de impuestos de Berkshire del año pasado o Net Income (en euros), y el de 2018, así como el apartado de Impuestos o Tax Provision. Ni tan malos en 2018, ni tan buenos en 2019, simplemente el mercado se mueve.

Claro, es la esencia del Impuesto sobre Sociedades, la manifestación de capacidad económica. La contrapartida de gravarte los años de beneficios es permitirte compensar los años de pérdidas.

Con limitaciones en algunos casos, sobre todo a raíz de la pasada crisis, pero sí. Limitaciones en el sentido de tardar más tiempo en compensarte las pérdidas (lo que se buscaba es evitar que después de una crisis hubiese muchas empresas que no tuviesen que pagar nada al volver a beneficios, por tener fuertes pérdidas pasadas -lo cual por otro lado me parece una barrabasada, porque cuando tienes beneficios bien que te cobran por su totalidad al año siguiente-).

En IRPF también existen limitaciones respecto al gravamen de la capacidad económica, que deberían corregirse -aunque ya les digo yo que no va a pasar, salvo que alguien lo lleve a altas instancias-. Aquí me refiero a la no deducción del gasto financiero. Si yo tomo un préstamo como persona física y lo invierto, pago IRPF por los beneficios de mi inversión, pero para el cálculo del mismo no me permiten introducir el gasto financiero (los intereses).

Así, puede tener sentido articular inversiones apalancadas a través de una sociedad -también para dar seguridad jurídica a los acreedores-, y no apalancadas como persona física.

P.D. si quieren alucinar, échenle un ojo a la fiscalidad en Sociedades de las entidades patrimoniales de Bizkaia, una pasada (te gravan los beneficios en sede de la sociedad, es decir, pagas Impuesto sobre Sociedades, pero luego no pagas en IRPF por los dividendos que cobras de la misma, como debería ser en el resto de territorio común vaya). Eso sí, hasta donde he podido investigar no te dejan deducirte el gasto financiero, por lo que en ese sentido también se igualaría a invertir como persona física.

Por ejemplo, CORPORACIÓN FINANCIERA ALBA. Una empresa sin deuda. Nunca he entendido la diferencia que existe entre el NAV por acción respecto del Valor de Cotización de la acción. Hay un descuento del 30% o 35%. ¿PUEDE TRATARSE DE LO QUE UD. INDICA?. ¿O bien, se trata de otro motivo?.