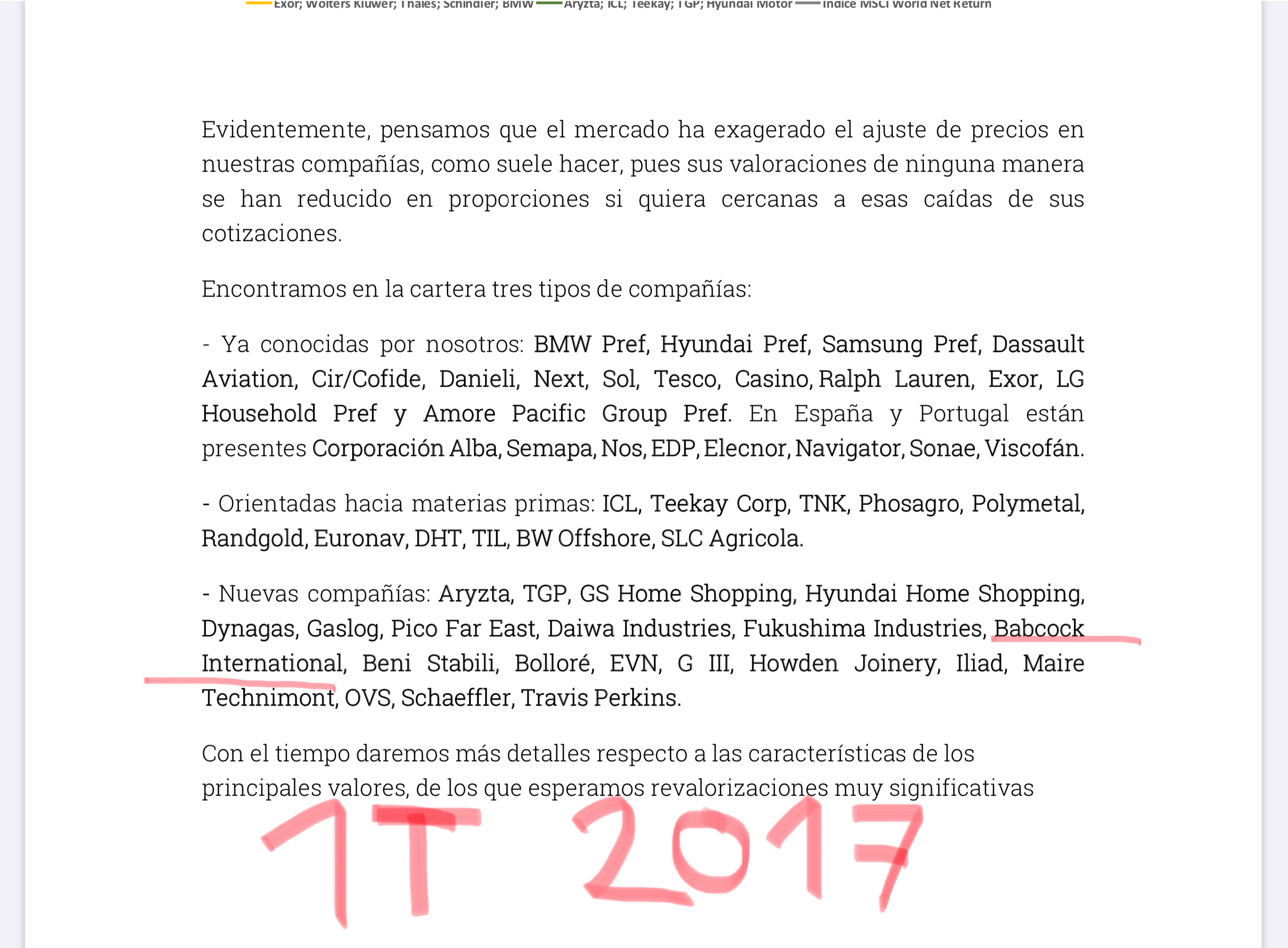

Hay que comparar también lo que hizo el mercado en ese momento para acabar analizándolo bien.

Pero así es, normalmente tienen épocas (al menos según las otras veces pasadas al final de los grandes ciclos bursátiles) donde lo hacen mucho peor que los índices.

Este caso está siendo peor que los demás en cuanto a rentabilidad relativa.

En 2008 y 2009 daba igual la calidad de una cartera porque muchos eran los que vendían a precios bajos, se produjo un sell-out (en cast. liquidación) porque no había crédito y casí nadie tenía liquidez. Entonces, también el precio de las buenas carteras se desplomó, pero se recuperaron en un par de años.

Con respecto al tema del que se habla decir que una compañía se puede comprar muy barata y que después de bajar un xx% siga siendo una buena inversión.

Claro, dejamos fuera las trampas de valor. Otro tema y entiendo que es a lo que se pueden referir muchos gestores es a pagar por crecimiento y que éste se detenga originando una pérdida permanente de capital .

Sin embargo, estas compañías necesitan mejorar sus resultados únicamente (simplificando al absurdo).

Al final es como todo, no hay que apostar todo al rojo o todo al negro.

A mi hay una cosa que me extraña mucho:

En la primera década de siglo no había ni un fondo growth que superase a un fondo Value medio decente.

En la segunda década de siglo no hay ni un fondo value que supere a un fondo de crecimiento medio decente.

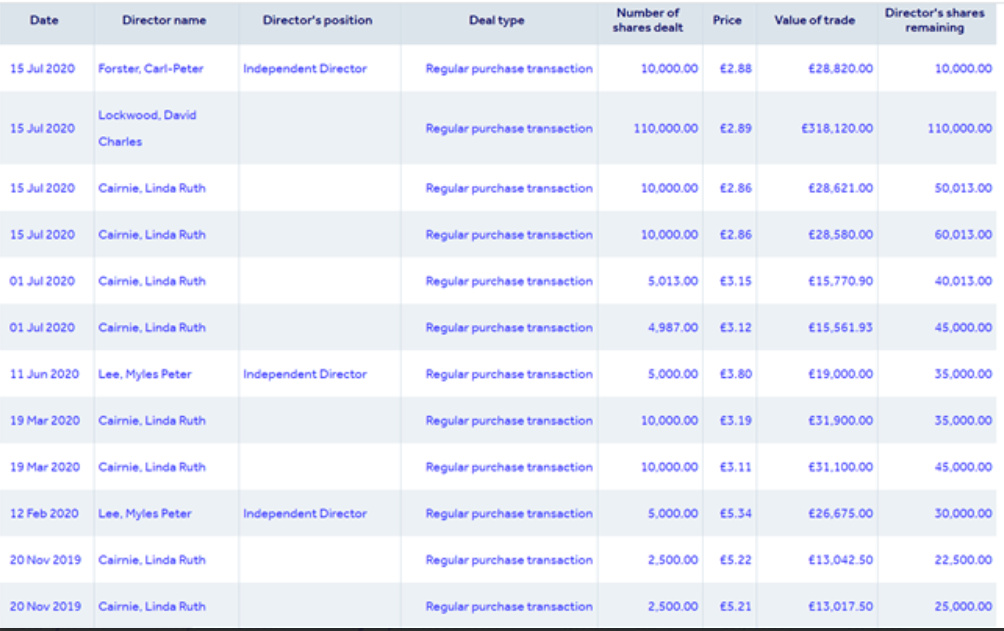

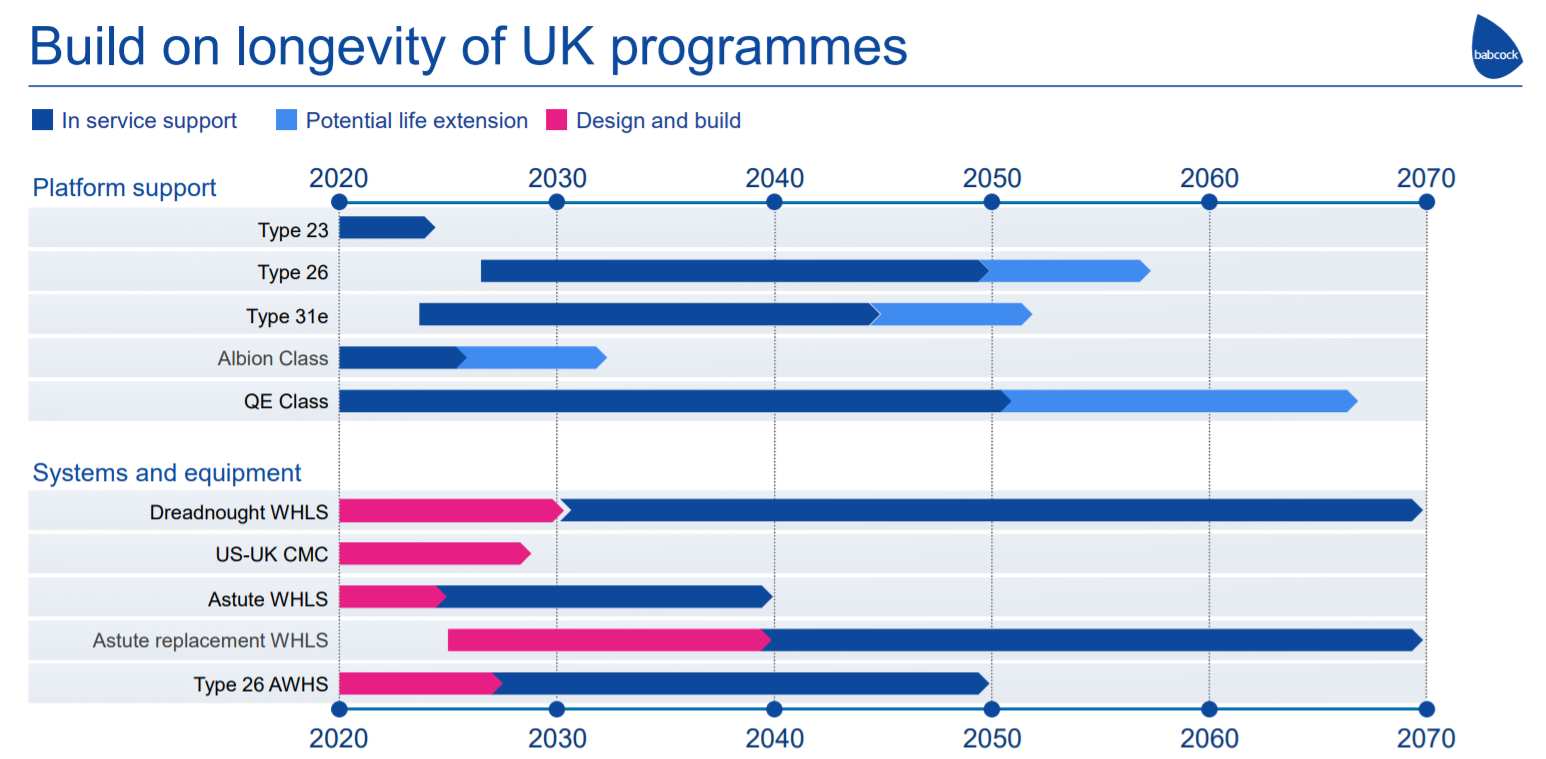

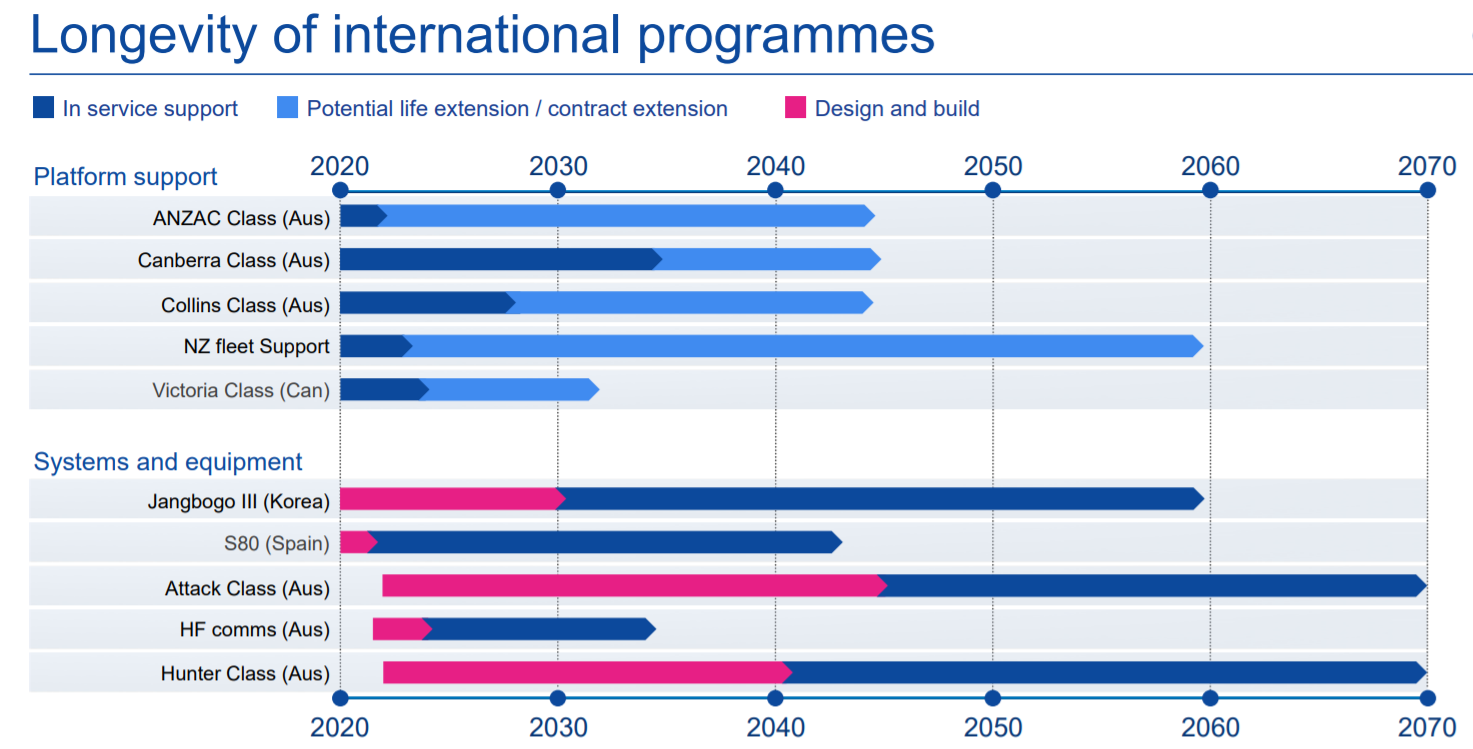

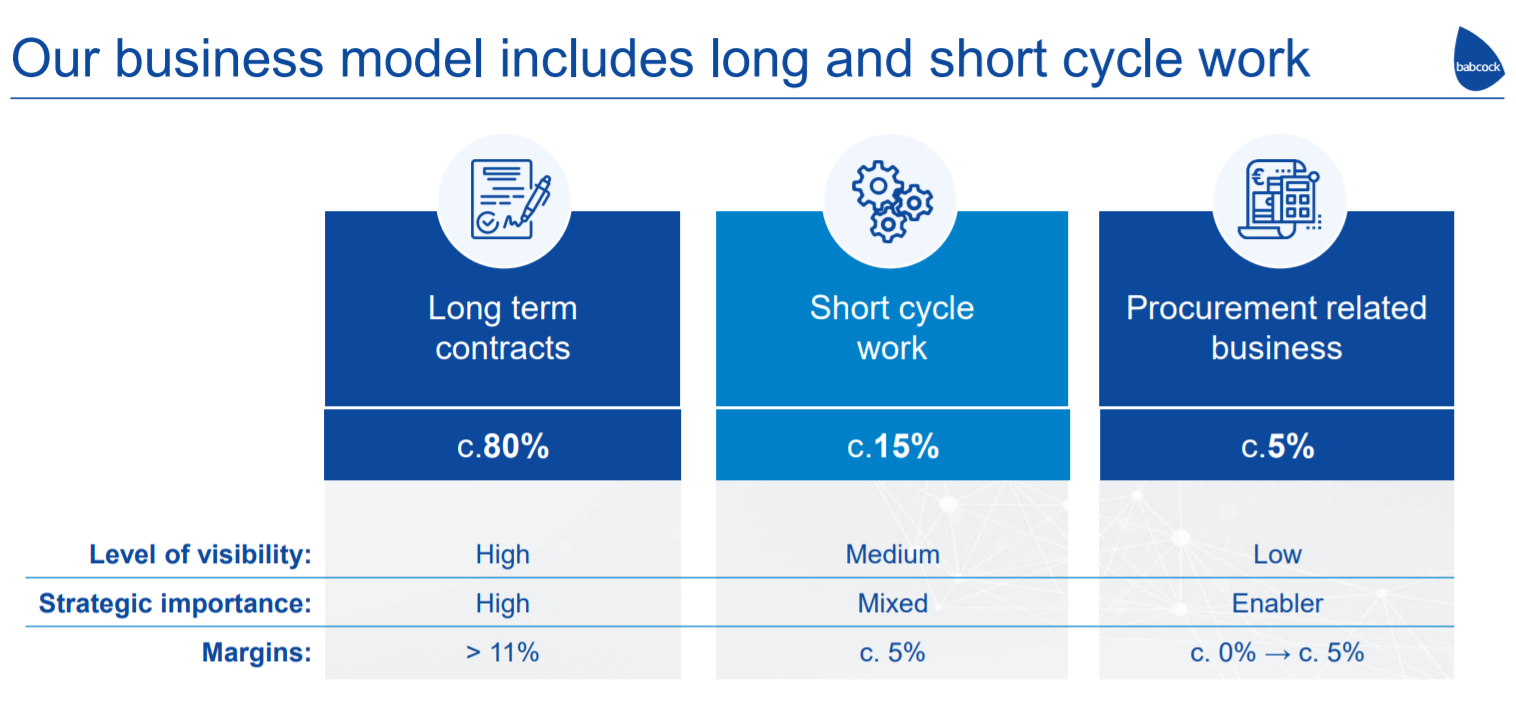

Al menos Babcock si que se abordó, sucintamente, en la última carta trimestral. No como Aryzta. Paramés comentó que esperan que más que triplique en los próximos años.

Lo cual no nos lleva por encima de 899. Espero que hayan promediado estos años y la lleven a coste inferior.

Sé que es un consuelo paupérrimo, pero no está el horno para bollos.

Pero es difícil entender que el PER una empresa caiga de x12 a x4 y siga cayendo la cotización. Mucha más presión vendedora que compradora cuando no hay dificultad para financiarse. Extraño comportamiento el del value.

Buen punto, si esperan triplicar no llega al precio al que iniciaron posición.

Veo que se vuelve a recurrir al argumento de: cotiza a múltiplos más baratos que otras empresas de defensa. Eso ya lo he visto antes, cuando se usaba Nestlé como ejemplo de lo barata que estaba Aryzta y BIP como ejemplo de lo barata que estaba TK LNG.

El problema es que ni mucho menos el negocio y la situación de unos y otros era comparable. Veremos si tampoco acaba siendo el caso de Babcock.

Totalmente de acuerdo, Paramés debería considerar seriamente acompañar el informe anual que envía a los co-inversores de un blistercito de Cafinitrina 1 mg / 25 mg.

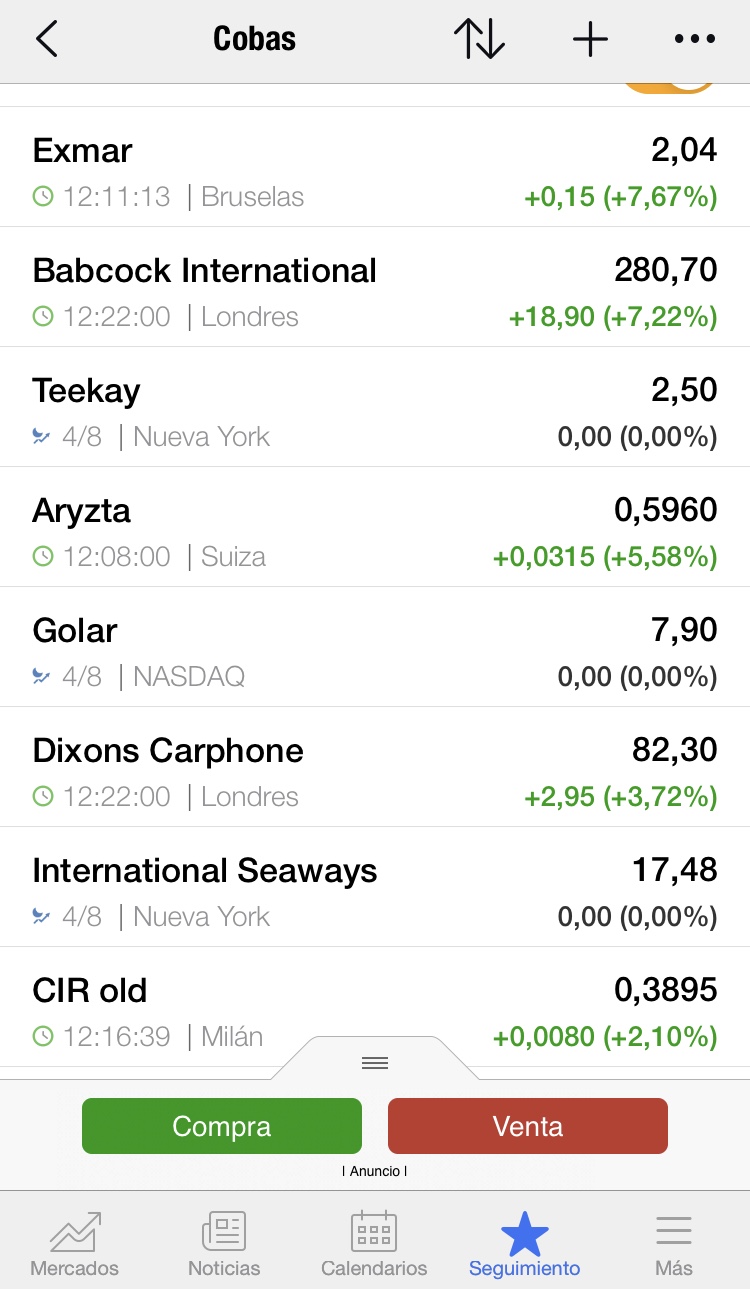

Cada vez que usted pone subidas grandes en cobas, entro en la pagina de cobas esperando una subida del valor del fondo y lo veo siempre igual de mal Creo que esta en el punto mas bajo, casi al mismo precio que Marzo de este año

Me crea usted falsas esperanzas

Lógicamente es una broma, sus aportación al foro me parecen de lo mejor que leo en ningún medio

Creo que esta en el punto mas bajo, casi al mismo precio que Marzo de este año

Creo que esta en el punto mas bajo, casi al mismo precio que Marzo de este año