No lo entiendo, de verdad que no entiendo como muchas actitudes que he visto estos últimos cuatro meses, la preocupación de la gestión de los fondos de azValor y Cobas, cuando el que invirtió en ellos lo hizo no sólo en un vehículo de inversión, sin más, si no en una forma de invertir y gestionar. El partido acaba cuando se pita el final, prórroga incluida.

2 Me gusta

Tiene Vd. razón, pero la selección de valores de Cobas Internacional y azValor Internacional no recuerda la cartera que mantenían en Bestinver Internacional.

1 me gusta

¿Bestinver Internacional? Pero si estos señores ya no están en aquel añorado Bestinver…

Gracias amado. Era exactamente lo que quería decir

1 me gusta

No recuerda la cartera que ellos mantuvieron en Bestinver, claro. No solo porque los valores sean distintos sino porque la filosofía no es la misma.

El problema es cuando el final se pita dentro de 20 o 30 años.

Muchas personas no tienen tanto tiempo de vida que hipotecar.

Cojamos AZ Valor ¿Durante cuánto tiempo sus gestores batieron a los índices de referencia en Bestinver?¿10 años? Pues bien, llevan más de 5 perdiendo calamitosamente contra ellos ¿Y si aquellos maravillosos años no fueron sino una muestra no representativa?¿Qué diremos cuando AZ Valor lleve 20 años de andadura y pierda contra los índices?¿acaso que aquellos 10 años iniciales eran la prueba irrefutable para hacerlo mejor en los siguientes 10, 20 o 30?

Nota bene: ya se comentó que, tomando su track record entero, los gestores de AZ Valor no baten a los índices de referencia.

4 Me gusta

¿A qué época se refiere con lo de la cartera?

¿Se refiere a después del año 2010 o antes de ese año?

Antes de la salida de Fco. Ga. Paramés en 2014. Aunque esa cartera se mantuvo durante un periodo largo. P. ej., el porcentaje de valores europeos era mayor; Fco. Ga. Paramés aseguraba que no invertía en EE. UU. porque allí había muchas gestoras que en su zona eran más ágiles que él tanto para comprar como para vender.

Permítame decirle @Buso que es un poco “trampa” eso que dice.

Ya saben que estos gestores son bastante famosos por la cantidad de rotación que tienen en valores cuando alcanzan “sus precios objetivos”.

De hecho, Bestinver (Simplificándolo demasiado) tuvo dos fases en las que dependiendo de la situación del mercado, hicieron lo siguiente:

-1. Comprando barato sin más hasta el año 2.009 (Después de la castaña).

-2. Comprando barato pero dando importancia a la “calidad” en el 2009 porque en esos momentos estaba al mismo precio todo.

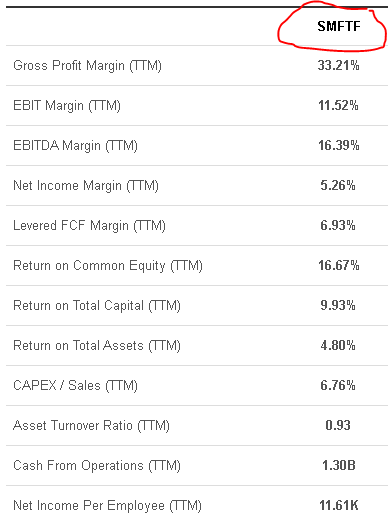

Ahora mismo, si le enseño por ejemplo esta cotización y no le digo nada, ¿qué me diría?

Esta era una de las posiciones más importantes en la cartera de Bestinver en el año 2007 que su precio pasó de 10 (Cuando iniciaron su primera compra) a 1 cuando tocó el suelo y hasta ese momento, siguieron comprando cada vez más acciones.

De hecho, parece que ya la gente no se acuerda pero esta empresa calló tanto y con razón porque el mercado pensaba que iba a colapsar debido a su alta deuda.

Después de pasar el bache acabaron vendiéndola a 15.

A día de hoy, si miramos los márgenes pues son bastante “aceptables” pero no se imagina cómo eran en esa época cuando el negocio atravesó ese problema temporal.

Lo que no podemos decir es que ya no invierten en lo mismo porque la cartera de 2014 no se parece a la de ahora.

Aunque realmente si mirasen empresa a empresa les sorprendería la cantidad de compañías que coinciden.

Y recuerden lo que han dicho siempre.

Para comprar una buena empresa a un buen precio tiene que pasarla algo!

Ahí es cuando siempre han comprado salvo en 2010.

13 Me gusta

Sus principales posiciones eran BMW, EXOR, Wolters Kluwer, Thales, Schindler…

Empresas mucho más conocidas que las actuales. Decían buscar holdings familiares.

1 me gusta

No sé qué empresa es. Pero estoy convencido de que tiene Vd. razón y si la cartera parece otra es porque estiman que las oportunidades están en otro lugar.

Es razonable pensar que se aplican los mismos criterios en otro escenario.

Yo he ido comprando desde marzo y mi rentabilidad es –0,75 %. Sigo comprando.

1 me gusta

Le voy a dar ejemplos de la cartera internacional ahora a ver si no le “suenan” las empresas.

Aunque lo de que te resulte conocida una empresa no sé qué tiene que ver con la inversión  :

:

-Samsung

-LG

-Hyundai

-Dixons Carphone

-BMW

-Renault

-Porsche

-Babcock

Que le resulten conocidas no quiere decir que sean malas o buenas en realidad.

3 Me gusta

Hasta que las investigué porque eran de la cartera de bestinver, le prometo que únicamente conocía Schindler por verlo en las escaleras mecánicas y BMW por los coches.

2 Me gusta

No diga esto en voz alta ni lo escriba.

Que la mayoría aquí lo tenemos bastante en rojo!

Tiene su código aquí:

1 me gusta

Yo tampoco las conocía (las evidentes sí), pero eran negocios fáciles de explicar.

Realmente, lo difícil de explicar son los descalabros de las grandes apuestas.

Supongo que en el año 2009 y 2010 explicar lo que pasó a CIR, los periódicos y a Smurfit Kappa cuando pesaban tanto en la cartera debió de ser igual.

Yo no era inversor por esa época pero por ejemplo sí que nos lo podrían aclarar @agenjordi o @MAA que además iban a las conferencias.

3 Me gusta

Smurfit Kappa Group.

1 me gusta

Por cierto, aprovecho para adjuntar la cartera que tenían en el año 2010 cuando fueron analizados por Morningstar:

Cartera España

Cartera Internacional

Fíjese los periódicos y los castañazos que se metieron en esa parte. Sume CIR y alguna que otra más y habrá pasado lo mismo que ha ocurrido ahora.

Como ven, para separarse de los índices tanto para bien como para mal hay que concentrar.

7 Me gusta

Yo salí en el 2008 y volví a entrar en 2012. No fue un gran golpe de suerte porque perdí el dinero en otra parte.

3 Me gusta

@Camacho113, tiene Vd. muchos conocimientos y una gran capacidad didáctica.

3 Me gusta