Se jactaba que su mujer que no se enteraba de nada ganaba mucho en bolsa. Luego tras algún toque supongo dejó de presumir de esposa invesora.

2 Me gusta

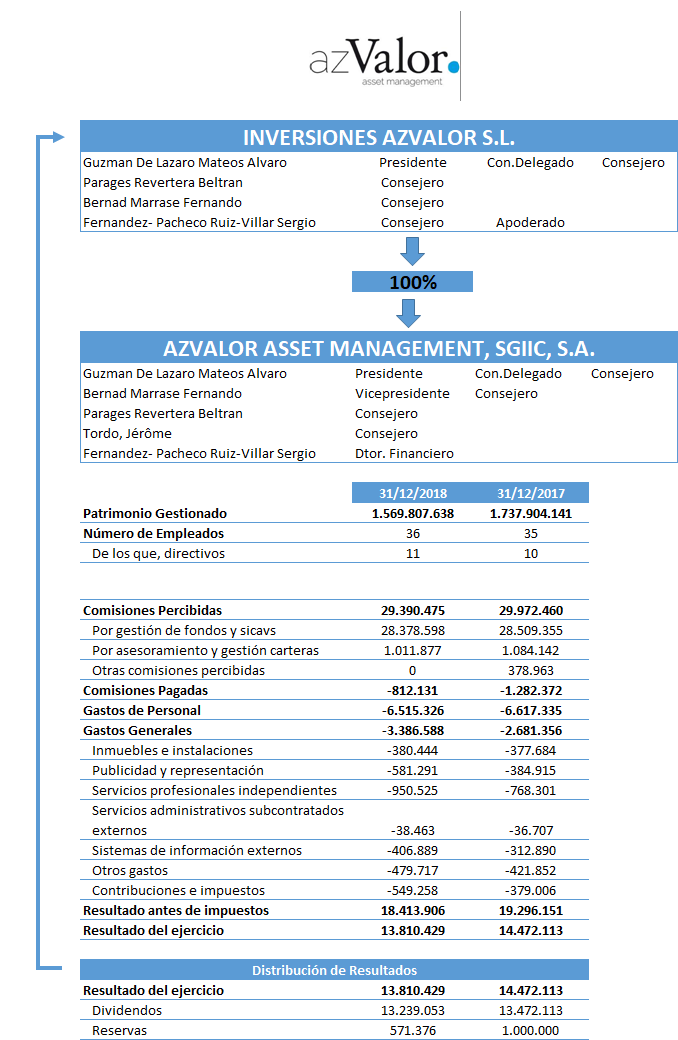

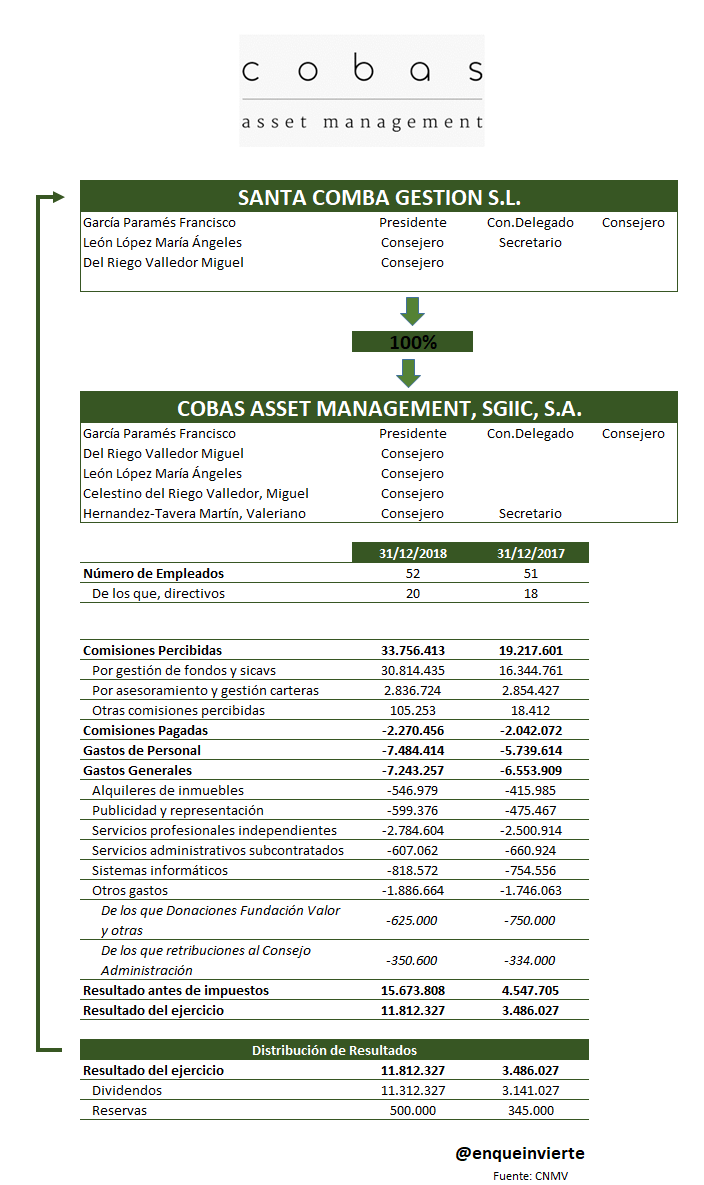

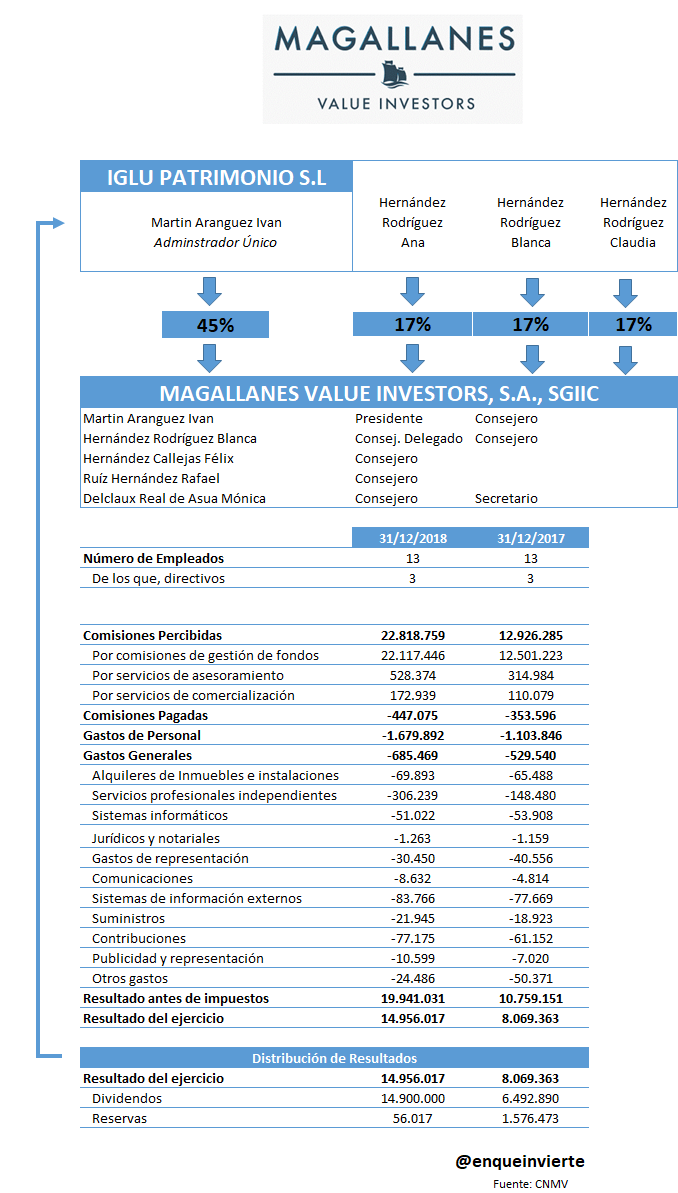

Reproduzco, por su interes, unas imagenes muy esclarecedoras publicadas en otro foro respecto a los resultados de algunas de nuestras gestoras patrias.

La verdad es que esto no parece precisamente un negocio de margenes ajustados. Ello me lleva a concluir que el verdadero margen es el que tienen para bajar comisiones.

28 Me gusta

Depende de los AUM, una vez que se llega al break even todo patrimonio extra es prácticamente beneficio limpio.

4 Me gusta

Exacto. El gasto para la gestora de un fondo de 5 millones no es muy inferior al de uno de 2.000

3 Me gusta

Buen negocio si señor. Si multiplicas por 3 años, y divides la rentabilidad ofrecida a sus participes en los ultimos 3 años, realmente te sangran los ojos

2 Me gusta

Retribuciones medias por persona entre 120 y 180.000 euros anuales en 2018 con rentabilidades entre -20 y -30%.

4 Me gusta

Ahí tenemos tres buenas compounders.

3 Me gusta

Una pregunta desde la más absoluta ignorancia del mundo de la administración de empresa.

Veo que las 3 gestoras tienen una “empresa matriz” que es la dueña efectiva y la que recibe dividendos.

Entiendo que esos dividendos tributan cuando la gestora paga a su matriz (cuando Cobas AM paga a Santa Comba, por poner un ejemplo). Entiendo también que si los señores dueños de Santa Comba quieren retirar beneficios de esa sociedad limitada sería vía dividendos, pagando una segunda vez…

Como esto de pagar dos veces es algo absurdo, y no sería lógico creo que me estoy perdiendo algo. ¿Alguien me podría iluminar sobre las ventajas de esta doble capa societaria?

¿Porqué los dueños de la gestora no son directamente los dueños de la sociedad matriz?

Saludos

2 Me gusta

Solo como opinión, ya que no soy entendido en estos temas, creo que se debe a que la sociedad matriz tiene carácter patrimonial y por tanto se beneficia de algunas exenciones fiscales. Por tanto, en este caso, Santa Comba pertenece al matrimonio Paramés y desde ahí tienen la propiedad de Cobas y otros negocios (participación en EDM) o inmuebles.

Quizá alguien ducho en estos temas pueda aclararlo mejor.

3 Me gusta

La diferencia mas importante es que el reparto de dividendos entre sociedades tributa al 5 %, no al 23.

Que es precisamente el discurso anti Amancio Ortega que utiliza Pablo Iglesias. Y ese diferimiento fiscal ( efectivamente se vuelve a pagar en el posterior reparto de dividendos) es lo que hace atractivo que la matriz sea una sociedad ( ojo, no soy experto, es de andar por casa este comentario )

5 Me gusta

Pero entonces nunca llega a efectuarse el cobro del beneficio al patrimonio personal del gestor?

Porque si así fuese acabaría pagando el 5% del cobro de dividendos entre sociedades, y luego el 19-23% cuando desde la matriz lo distribuyese a la persona física dueña de esa sociedad.

¿No es así?

Ya tuvo ocasión de comentarlo @JoaquindeJuan:

En el caso del holding de Ortega, el cobro de los dividendos de Inditex se dirige a una persona jurídica, no a él como persona física, y estos están así exentos en el Impuesto sobre Sociedades.

Luego esta sociedad, donde estos dividendos se van reinvirtiendo en activos inmobiliarios, tiene sus beneficios y tributa por los mismos en sede de Sociedades. Ortega paga su 19-23% en IRPF (base del ahorro) cuando recibe dividendos de esta sociedad. La crítica por parte de Iglesias es que como recibe menos dividendos de los originales, la base sobre la cual aplicamos ese 19-23% es menor (y de ahí la cifra del 5% efectivo). No sé si me explico, igual le corresponderían 600 millones, pero como van a Pontegadea, y luega esta le reparte a Ortega, qué se yo, 100, pues la tasa efectiva es seis veces menor, al menos si contamos solo IRPF. Pero lo que hay que tener en cuenta es que este es un mecanismo para diferir el pago del impuesto, muy similar en la práctica al de los fondos de inversión, los beneficios se van mayoritariamente invirtiendo y pagas cuando efectivamente puedes hacer uso de ellos como particular (al entrar en tu cuenta bancaria).

Ortega no creo que disfrute buena parte de lo acumulado en Pontegadea y como tal no pagará esa parte de IRPF, pero sus descendientes, si quieren disfrutar de ese dinero, sí tendrán que pasar por el Fisco (ya ahí dependerá de ellos).

19 Me gusta

Yo veo que se puede ser coinversor de Buffett, que cobra 100k al año y ya. O algunos otros CEOs que cobran $1. Pero está claro que en estos fondos no eres coinversor, o si, pero no coaccionista, o sea que no eres co. Es decir que esos términos que utilizan para dar sensación de igualdad no tienen sentido.

La otra cosa es una pregunta. Esos beneficios que obtienen las gestoras imagino que no los gastan. ¿Los invierten en la mejor y más segura inversión que hay? Es decir los propios fondos, o ¿es en otra cosa?

3 Me gusta

Dime de que presumes…y te diré de que careces…

En línea con lo que esperaba. Cada vez me cuesta más ser participe de Cobas y Azvalor, no creo que sea mal momento para estar en ellos a nivel rentabilidad pero empezar el año con un -2% o -2.5% (comisiones) se me hace díficil. El value es esto… se supone, pero parece que se olvidan de nociones básicas como el márgen de seguridad y lo más básico, lo que no sabes que no sabes. Ambos pecan de prepotencia que para una cartera familiar no es buena compañera, recuerdo a Parames decir en Septiembre 2017, que le sorprendía la cantidad de buenos valores que habían ya encontrado con gran potencial…

Luego tienes ejemplos de AzValor entrando en Google y saliendo al poco tiempo dejandose un 30% en el camino, o Cobas entrando en… Telefonica! what!! o Unicaja…

Imaginaros que no se llamarán Cobas y Azvalor sino Er Paco y el otro… seguiríamos confiando tanto? Cuando caduca el trackrecord de estos o es un best before?

Saludos navegantes

5 Me gusta

El señor al que usted llama Er Paco tiene una cartera por debajo de las 9 veces beneficios y no porque él lo diga, sino porque se puede comprobar en Morningstar.

Por otro lado, el índice más representativo se encuentra a casi las 19 veces.

A mí si me vendieran la moto y luego viese que sus carteras se han ido a 15 veces por errores, le compraría ese argumento que dice. Pero actualmente por más que intento llevarles la contraria, me parece que tengo que estar donde ellos dicen por los datos y por el momento en el que creo que nos encontramos.

Habla acerca del track record, ¿Ha mirado en el pasado el tiempo que se han encontrado sus fondos con rentabilidades negativas? Porque yo creo que siguen haciendo lo mismo.

Es fácil ver que han conseguido una pedazo de rentabilidad en el pasado sin ver por los baches que pasaron pero, si analizamos su pasado no es la primera vez que esto ocurre ni lo será.

Seamos pacientes y analicemos como es debido esta tipología de inversión que se basa en inversión cíclica y turnarounds.

Por último comparto en parte lo de las comisiones. Confío en que al menos Cobas las bajará no tardando mucho.

24 Me gusta

Otra opción que también pinta bien y con un coste en comisiones bastante más bajo, es el fondo de Grandes Compañías, que comparte bastante cartera con el Internacional, sobre todo en las principales posiciones. Yo no estoy en el Internacional, pero sí en el Grandes Compañías

3 Me gusta

Compartiendo parte de su razonamiento, en el que evidentemente los gestores se equivocan o incluso pueden ser incoherentes ( es lo lógico, son humanos ) y creo que todos estaremos también de acuerdo también en que cuanto más bajas las comisiones mejor. De hecho, diría que más que la diversificación este es el único “free lunch” de la inversión, las comisiones/gastos.

Lo que me parece ya, un poco más incoherente es el perfil de inversor que realiza una crítica destructiva basándose en el resultado a corto plazo y las comisiones que ya conoce de antemano. Es como invertir en Alphabet y si no nos da el rendimiento esperado empezar a echar pestes de los directivos de Google, las comisiones del bróker y pensar que nosotros no hemos tenido nada que ver.

Me explico más en detalle, uno puede estar decepcionado por que no ha conseguido los resultados que esperaba, también por que cree que el gestor se ha equivocado o por que ya no coincide con su filosofía de inversión, pero lo que no entiendo es que cuando hace +10% “no pasa nada, es lo normal” y cuando lo hace mal echen pestes. De verdad, es que no entiendo como puede creer que por pagar comisiones altas está eximido de haber escogido al gestor y al fondo. Cada uno debe conocer los activos en los que invierte, el contexto económico y su comportamiento potencial, ¿acaso alguien ignora que a un fondo le puede ir mal durante algunos años y las comisiones seguirán cobrándose?

Creo que no, pero cuando ocurre aunque a nadie le gusta, creo que toca más bien analizar el “por qué”, cual es el contexto de mercados, qué ocurre en el fondo y no tanto criticar algo que ya se sabía de antemano como las comisiones.

Creo que así uno evoluciona más como inversor y además seguramente le evite cometer errores basados en impulsos momentáneos.

12 Me gusta

En mi cartera personal y la familiar (más conservadora) llevamos Cobas Internacional y Selección desde el día 1, sin market timing y sin problemas de ir a largo plazo. Desde entonces, hemos doblado posición vs. el primer día, lo cual creo que si tienen alguna duda de que tipo de inversor soy/somos le puede ayudar.

Mi punto de crítica, y si no hay crítica no hay evolución, son las comisiones y la narrativa en cada carta trimestral.

7 Me gusta

¿Y no conocía las comisiones de antemano?  ¿o lo que realmente a uno le fastidia es que le cobren comisión por un trabajo con errores que le hace perder dinero? Quizás si uno tira de la manta de los errores… quizás el error fue nuestro por pensar que siempre íbamos a tener viento de cola y ahora se nos ha puesto de cara. La inversión psicológicamente es jodida. A veces una buena decisión es difícil de mantener, otras veces una buena decisión te puede hacer perder dinero…

¿o lo que realmente a uno le fastidia es que le cobren comisión por un trabajo con errores que le hace perder dinero? Quizás si uno tira de la manta de los errores… quizás el error fue nuestro por pensar que siempre íbamos a tener viento de cola y ahora se nos ha puesto de cara. La inversión psicológicamente es jodida. A veces una buena decisión es difícil de mantener, otras veces una buena decisión te puede hacer perder dinero…

Respecto a las incoherencias y lo que comenta cada gestor en las cartas, me parece muy válido su argumento, lo comparto con ud. hay que ser crítico y estar pendiente.

9 Me gusta