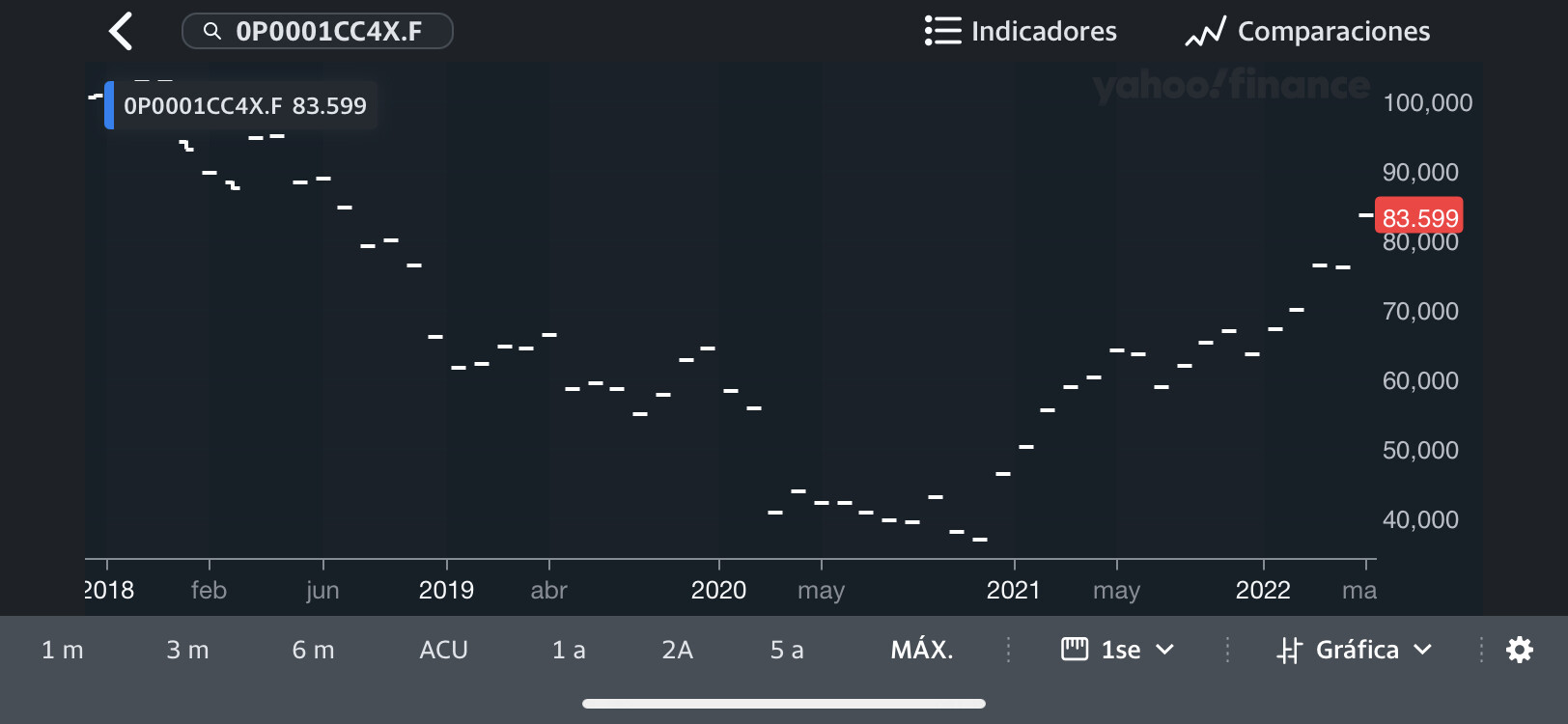

Respecto a demasiado optimistas, en principio lo dudo. Creo que sus estimaciones suelen ser normalizadas, sin proyectar crecimientos desmesurados, y utilizan cierto margen de seguridad (lo que vd mismo comenta en su siguiente punto de que venden antes de que se reduzca completamente la brecha de valor va también en esta dirección).

También le concedo que el cálculo del RoCE de Cobas puede estar un tanto ‘tuneado’, pero de nuevo dudo que esto afecte sobremanera a su cálculo de valores objetivo.

Respecto a erróneos, en efecto han cometido errores. Y lo seguirán haciendo. De ahí que estuviera muy bien traída la pregunta hace un año a los gestores de Azvalor de si imputaban su % de errores en su cálculo del valor objetivo. De ahí también que yo dé la matraca tanto con que sean francos y diligentes a la hora de admitir errores.

Ahí la idea es que lo saliente tiene una brecha, un gap, de valoración menor a lo entrante. Por ejemplo: vendo la compañía A, a la que le queda un 30% para alcanzar su precio objetivo, y compro la compañía B, a la que le queda un 80%.

También aquí debe en mi opinión incluirse la gestión del riesgo. Por ejemplo reemplazar compañías con misma brecha de valoración, pero con distinto riesgo. De modo que las entrantes presenten menor riesgo de pérdida permanente de capital.

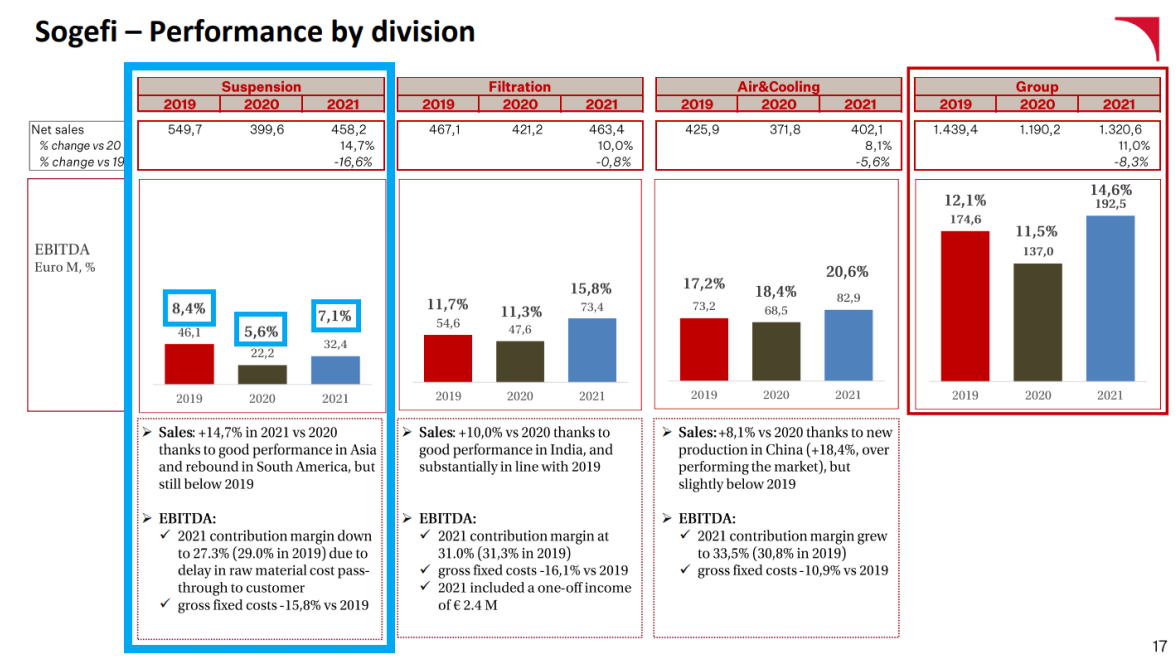

La verdad es que el día que consiga CIR vender Sogefi o que al menos, la división que tiene ésta de suspensiones deje que quemar caja con esos márgenes vergonzosos, va a ser otra historia la compañía:

Concentrar , sea el acierto o el error , intensifica enormemente el riesgo de cualquier inversión. Independientemente del resultado obtenido que, a la vez , marcará la narrativa erróneamente.

Esto me preocupa seriamente. Creo que han echado mucha madera a la máquina de Dixons, y que saliera el tiro por la culata supondría un golpe muy duro para la cartera. Sin haber echado cifras, probablemente comparable al de Aryzta. Debieron de entrar en Dixons algo por debajo de 4, y hoy anda por debajo de 1. Por mucho que se haya promediado deben llevar una pérdida latente grande.

Esperemos que ese guidance que dan no quede en papel mojado.

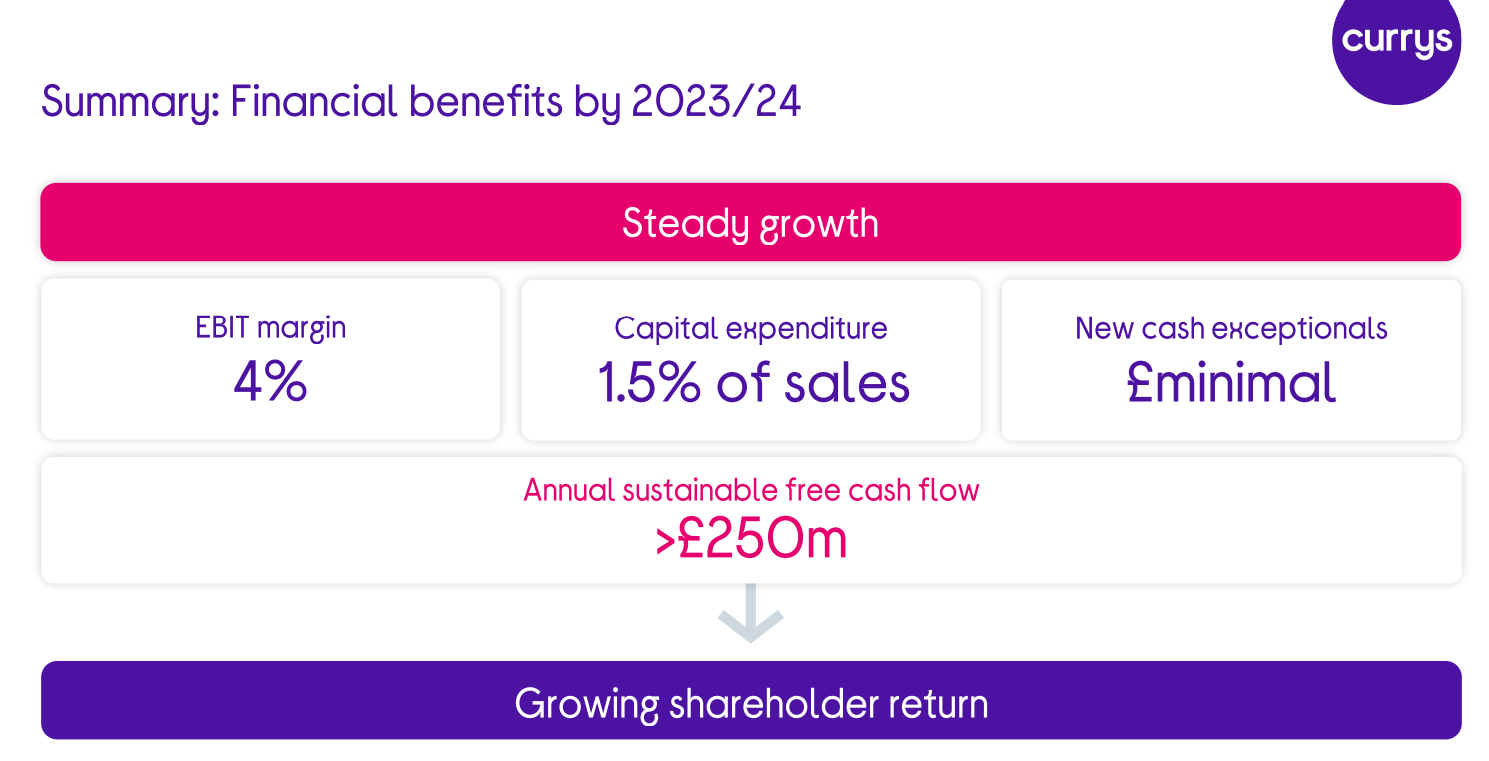

Hola amigos. A mí personalmente la inversión en Currys me parece un error y coste de oportunidad como una catedral. Han pasado varios años, ha caído un porrón y no tiene ninguna pinta de recuperarse. Un retailer con una inflación del 9% en UK, en donde se resistirá el consumo de sus productos mientras se le tensionan los costes de personal bastante tarea va a tener para aguantar un triste 4% de margen EBIT. Podemos estar unos cuantos años más, pero sinceramente no le veo sentido tener este retailer en segunda posición mientras que el discurso de la gestora va de inflación, energía, ciclo de capital del petróleo, etc.

Sinceramente, creo que le falta la pregunta más importante y es si tiene confianza en el gestor del fondo. De lo contrario, nunca invertiría suba o baje.