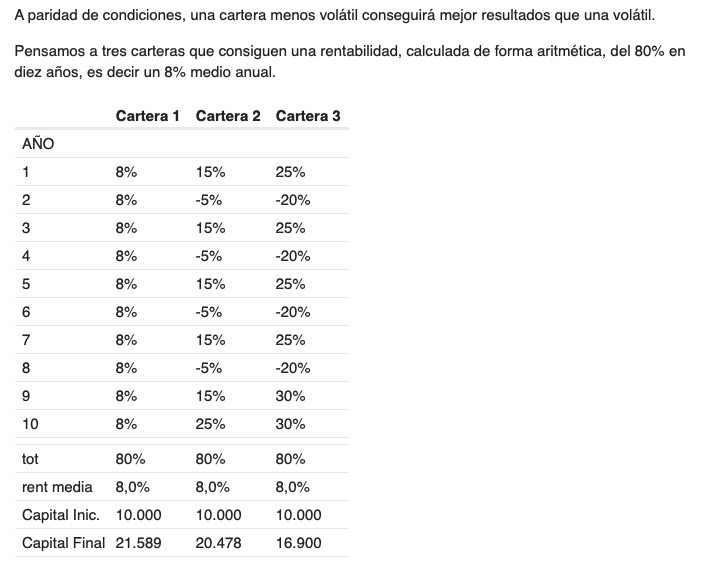

La verdad es que al VO no le encuentro mucho sentido si no se tiene en cuenta el factor tiempo, el mismo VO que a 5 años es maravilloso, es un desastre a 15 años…

Me ocurre algo parecido con la famosa frase “la volatilidad es nuestra amiga”, será si se aprovecha adecuadamente… Adjunto una interesante comparativa que publicó Fabala en su post Volatilidad y sensación de Win – Win.