Confunde conceptos.

El valor al que ellos se refieren es al que creen que debería de cotizar el fondo (230€).

1 me gusta

Si cogen el valor potencial del fondo que ellos asignan a futuro si que puede ser, correcto

1 me gusta

No entiendo. ¿De que no está tan seguro? ¿Le causa desconfianza que empiecen a no apostar por MMPP?

Todo lo contrario, dudo mucho que no sigan con las materias primas como “core” de la inversión siempre tal y como comentan ahora.

Ya lo he comentado en este hilo varias veces, los gestores son analistas de estos sectores.

Además también adjunté la entrevista que hicieron a Paramés en la universidad de Columbia, hubo diferencias también acerca de esto cuando iba a ir a AZ.

3 Me gusta

Todo marcaje férreo al hombre es poco:

5 Me gusta

Siendo crítico con esas cosas que sobran en la carta desde mi punto de vista, hay que ser un poco más analítico si se va a realizar ese ejercicio y leer bien primero lo que se indica.

En el tweet está haciendo el ejercicio con las acciones ordinarias únicamente. Soy muy puñetero con estos análisis a medias (Será por mi profesión y tal)

Ellos indican en la carta que se cambiaron de las acciones preferentes a las ordinarias cuando se igualó su valor:

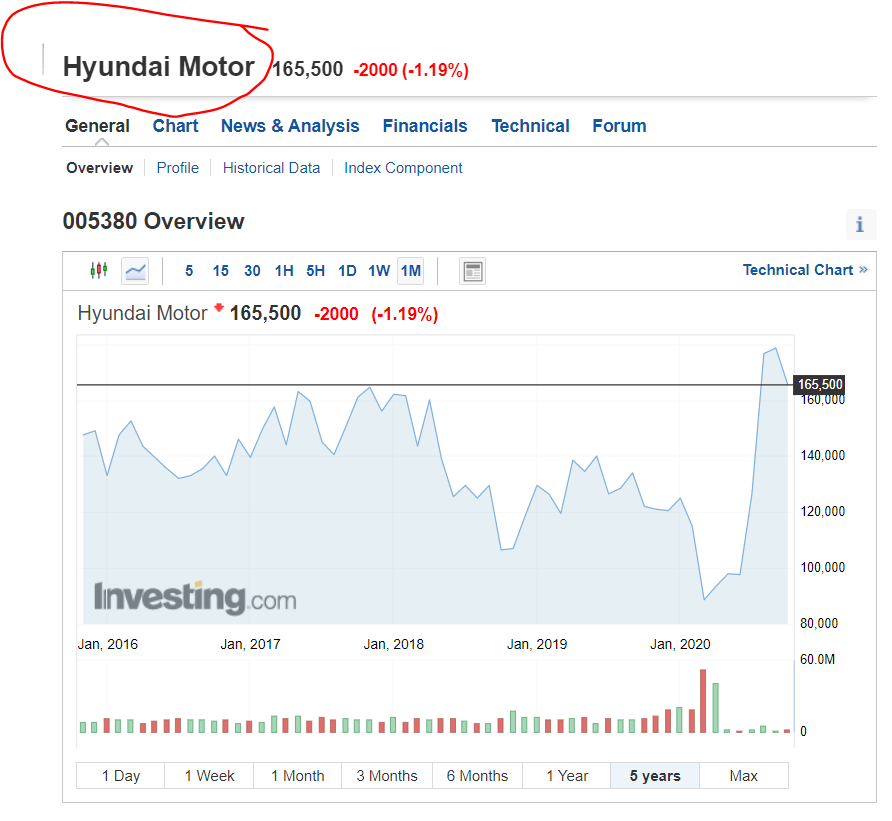

El caso de Hyundai refleja especialmente bien los efectos no lineales que se producen en bolsa.

Compramos la posición hace casi 5 años, y la acción estuvo cayendo cada año hasta marzo de 2020.

Cambiamos las acciones preferentes por las normales en enero de este año, ante un comportamiento similar de ambas y la mucho mayor liquidez de las acciones normales. Nuestro cambio medio era de 112 mil Won coreanos. Entre finales de marzo y finales de julio la acción subió un 157%, en tan solo tres meses, hasta 180 mil Won. Vendimos con una revalorización acumulada del 53%, equivalente a una tasa interna de rentabilidad anual del 9,8% en estos casi 5 años

En el tweet realiza el ejercicio (Además de que suma cosas dos veces) únicamente con las acciones ordinarias.

Muy ventajista si lo ha hecho de una manera oportuna y muy descuidado e impreciso si no ha sido así.

No se fíen nunca de afirmaciones o análisis ajenos (Míos incluidos).

22 Me gusta

Justo estaba leyendo la mención a Hyundai en la carta en este preciso instante y de momento me parece todo estupendo.

Vamos, que si hay “mentirijilla” de momento me la estoy comiendo.

Luego, con mayor conocimiento de causa, releo el tuit y a vd.

1 me gusta

Siempre lo digo @Amat, si quieren mirar una cosa, dejen de fiarse de lo que otros hacen o dicen y analícenla por su cuenta.

La mala fe y el descuido están al orden del día.

Recuerde las típicas gráficas y estadísticas que suele mostrar un político,

¿Creen que van a ser siempre de la mejor manera analizadas y mostradas?

¿No van a intentar buscar un ratio o dato que les beneficie?

Pasa lo mismo al leerse las cartas de las gestoras, cuidado porque hay cosas que olvidan mencionar.

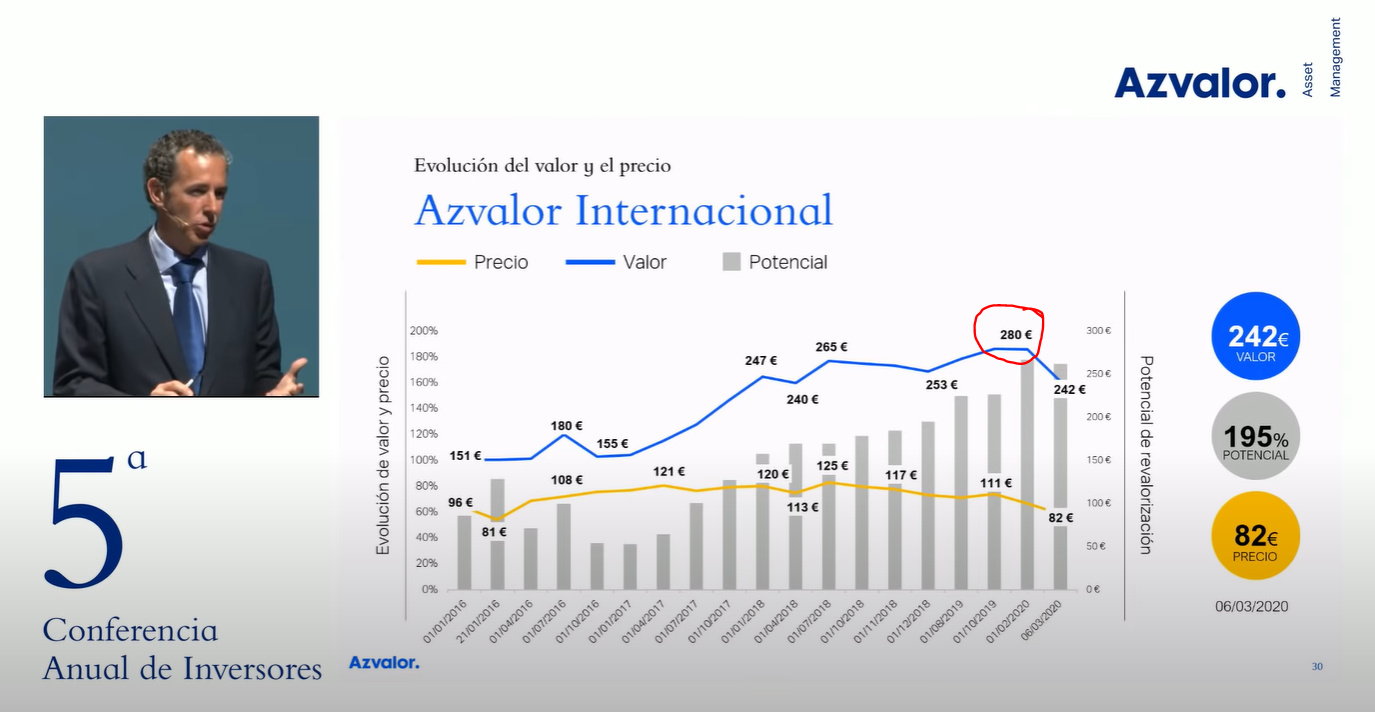

Yo la única parte que criticaría de la carta del 3T es que no mencionan que el “potencial” valor que llegaron a asignar al VL del fondo era de 280€ por participación.

Aunque indirectamente te lo dicen de otra manera “más suave” recordándote que pierden en alrededor siempre del 10%-15% de las inversiones.

280€ x 15%= 42€ por participación perdida

280€ - 42€= 238€ (Más o menos el VL que estiman verdad?)

10 Me gusta

Déjeme decirle, a vd y a los foreros, que esta carta -sin que sirva de precedente- me parece aceptable.

Habría preferido que entraran más a lo mollar de sus errores (qué vieron al invertir, qué falló, que lecciones aprenden…), pues las empresas les han quebrao enteritas. ~100%. Por lo demás me parece una misiva decente y seria y no me siento tratado como a un lelo como me ha sucedido en el pasado.

9 Me gusta

Yo también lo he pensado, posiblemente haya sido Fernando el que la haya escrito (O eso me parece a mí)!

1 me gusta

Esa me la han colado ¿ve?

Desconozco cuando dieron ese 280 de VL objetivo y si el tajo del 10-15% lo habían ya comunicado anteriormente, ya que en esta lo que dicen explícitamente es que el VL sube de 219 a 230.

Si no es así, no me gusta nada ese escamoteo.

Ah vale. Eso es mayo de este año.

Quiero decir, eso es independiente de esta carta. Es algo que no aclararon, quizá, en su día. Tendría que mirar las cartas de entonces.

Fe de errores: no es mayo, es el 6 de marzo como pone en la propia diapositiva

1 me gusta

En resumen, que no se van a casa como dijeron hace 4 años.

8 Me gusta

Mejor que antes arreglen el desaguisado, nos dejen el vl decente, no cobren las comisiones y así se llega mejor a ese vl y ,sólo entonces, que se vayan a su casa.

3 Me gusta

Dos comentarios tras la lectura de la carta.

A mi también me ha llamado la atención el fragmento donde dicen que tienen en estudio avanzado varias empresas de sectores distintos de MMPP cuando varios párrafos antes se mencionan las 4 nuevas empresas incorporadas en el trimestre que sí son de dicho sector.

No sé si es cierto o es para acallar las críticas sobre tanta concentración de sectores, pero los hechos son las nuevas empresas y no las futuribles y que desconocemos.

Respecto al valor potencial y que se vea reducido en el 15% que valoran como errores, quizás nos indica que el valor objetivo no es calculado de forma totalmente prudente y deberían dar siempre el valor rebajado en ese %. Porque si los 230€ actuales no contienen margen para errores, sería demasiado optimista sistemáticamente.

Saludos.

5 Me gusta

Lo increible de la gráfica es que tiene más volatilidad el valor que el precio…

10 Me gusta

En Bestinver también empiezan a decir que ven oportunidades en empresas de crecimiento. Algo se empieza a mover…Y no se olviden que en azValor siempre han dicho que el fondo AI no es un fondo de MMPP y que ellos no están enamorados de las susodichas…En cuando a los valores objetivos, pero ¡hombre! ¿alguien se ha creído alguna vez este concepto? y menos en estos tiempos.

El cambio de dirección de gestión es la responsable, me parece correcto, luego veremos los resultados en 2021 para ver si son pata negra o pata gris marengo.

Han entrado en Inditex, Cellness, Grfiols, Hello Fresh que no son Deep Value o sofisticaciones varias.

1 me gusta

¿2021? Corto me lo fía usted. Cuando la pandemia sea sólo un recuerdo volvemos a hablar. Mientras no se acabe esto no hay nada objetivo que calcular o analizar.

1 me gusta