Hasta hoy no he leído nada de él a pesar de oír grandes comentarios sobre esta persona , pero eso lo pienso corregir inmediatamente , gracias .

2 Me gusta

Saludos cordiales.

En una ocasión, hará quince años, acabé con mi amigo A. atendido por un v̶e̶n̶d̶e̶d̶o̶r̶, es decir, gestor o asesor de Bankinter que sabía menos que él, mi amigo A, que sí había entendido como valorar empresas.

Nos ofrecía tres carteras: la defensiva, la moderada y la agresiva cada una con unos beneficios o pérdidas anuales limitadas, pero cada vez mayores.

Como todas crecían un intervalo que incluía el cero en todas se cumplía lo prometido sin hacer ninguna gestión y cobrándola.

Realmente, sí hacían algo: repartir el patrimonio en fondos desde fondos de letras de Tesoro a fondos de renta variable.

Eso es lo que hay en el mundo de las asesoría. No pidamos un estudio psicológico ni de personalidad previo, ese es otro negocio.

El único profesional es el gestor del fondo y en cuanto firmemos la documentación la MiFID lo protegerá, al gestor, claro.

5 Me gusta

Yo creo que ésto no debería explicarlo un asesor. Eso se debería explicar en 16 años de colegio.

La inversión, es un concepto amplio. Aquí solemos hablar de inversión de capital, pero hay más: salud, cocina, educación, etc…

Digo ésto porque:

Ni yo, pero ellos -culturalmente para las finanzas- parten de una situación mucho más avanzada que aquí. Dicho lo cual, desconozco la “calidad” de los asesores de dichos países.

2 Me gusta

Efectivamente, es lo que hay, pero mi reflexión (llámela si lo prefiere carta a los SSMM Reyes Magos de Oriente) se movía más en el terreno del “deber ser” que del triste actual “ser”

1 me gusta

¿Qué puedo decirle? Tiene Vd. más razón que un santo.

1 me gusta

Creo que lo he contado en alguna ocasión, pero la primera vez que oí que Vanguard existía fue conversando en un avión con una Historiadora del Arte, americana ella y septuagenaria que a finales de los 80 asesorada por quien le llevaba sus temas económicos invirtió sus ahorros allí. Cuando coincidí con ella ( creo que en 2009) estaba jubilada y se dedicaba a patearse el mundo con sus ahorros…

4 Me gusta

El problema que le veo a contratar un asesor, es que para saber si está haciendo bien su trabajo necesitamos tener conocimientos sobre inversiones, riesgo, historia de los mercados, etc. Pero es que si sabemos todo eso igual no necesitamos un asesor.

Además, que gracias a los consejos de un asesor hayamos obtenido una rentabilidad anualizada del 15% durante varios años no quiere decir que el asesor haya hecho un buen trabajo. Igual nos ha metido en unos riesgos que no somos capaces de ver.

No se puede comparar a un asesor con un fontanero porque los errores del asesor se suelen ver solo a largo plazo y los del fontanero a corto. Y para complicarlo más los mayores errores del asesor pueden parecer grandes éxitos durante un tiempo.

13 Me gusta

@Herradura.Azul

Yo ese problema lo tengo “resuelto”. Contraté un segundo asesor para que vigile los movimientos de mi primer asesor.

He puesto las comillas porque empieza a preocuparme el haberlos visto cenando juntos en un restaurante con dos estrellas Michelín.

¿Creen que pagaba yo la cena?

16 Me gusta

Depede de su patrimonio, debe tener usted mucho para que las comisiones den para cena en estrella michelín

3 Me gusta

Igual sólo pagué el vino, pero se sorprendería del monto que puede suponer pagar un uno por ciento por una gestión delegada; las comisiones sí capitalizan a interés compuesto, y ello con independencia de que el cliente obtenga plusvalías.

En cualquier caso, desconfíe de un asesor que hable mucho y haga pocas preguntas. A lo largo de mi vida como inversor no he encontrado todavía ningún asesor profesional que me diga que no se le ocurre nada que hacer con mi dinero.

9 Me gusta

Carta del 3T de Azvalor:

https://www.azvalor.com/wp-content/uploads/2020/10/Carta-Trimestral-Azvalor-Asset-Management-3t2020-3.pdf

3 Me gusta

1.Reconocen errores del trimestre:

“El impacto en el valor del fondo asciende a -0,9 EUR por participación en el caso de Valaris y -7,6 EUR por participación en el caso de Transocean”

2.Hablan del pasado:

“Hay algunos casos (entre el 10% y el 15%) donde, como humanos que somos, nos equivocamos y el valor nunca se alcanza. Esa tasa de errores, estable en los últimos 20 años”

3.Asegurán que volverá a pasar:

“Aunque es evidentemente algo que nos frustra, por desgracia es un elemento consustancial a esta profesión, y muy a pesar nuestro, la probabilidad de seguir cometiendo de forma puntual algunos de

estos errores es cercana al 100%”

4.Recuerdan también los últimos leñazos:

“Algunos clientes nos preguntan, lógicamente, si vemos futuras reducciones del valor estimado en

compañías como Petrofac, Tullow Oil o Consol Energy, cuya cotización ha caído mucho desde

nuestros niveles de compra.”

Hay una cosa de la que yo no estoy tan seguro en una de sus afirmaciones que es la siguiente:

“En estos momentos nuestro banquillo de compañías potenciales está más nutrido que en cualquier momento desde que lanzamos Azvalor.

Este inventario de empresas, en su mayoría, no pertenece al sector de las materias primas. Se trata

de negocios que cumplen las siguientes características:”

10 Me gusta

Nada nuevo bajo el sol

2 Me gusta

La perdida de Transocean es brutal para el partícipe, puede ser hasta un 10% del VL del fondo lnternacional ojo

2 Me gusta

¿De dónde saca esa conclusión?

Lo comento por: “El impacto en el valor del fondo asciende a -0,9 EUR por participación en el caso de Valaris y -7,6 EUR por participación en el caso de Transocean”.

Teniendo en cuenta que el VL actual es de 86 y que hace unas semanas estaba por debajo de 80 si resta 7.6€ del VL el error de Transocean entiendo que puede ser ese porcentaje más o menos de perdida para el partícipe. Puede ser una errata

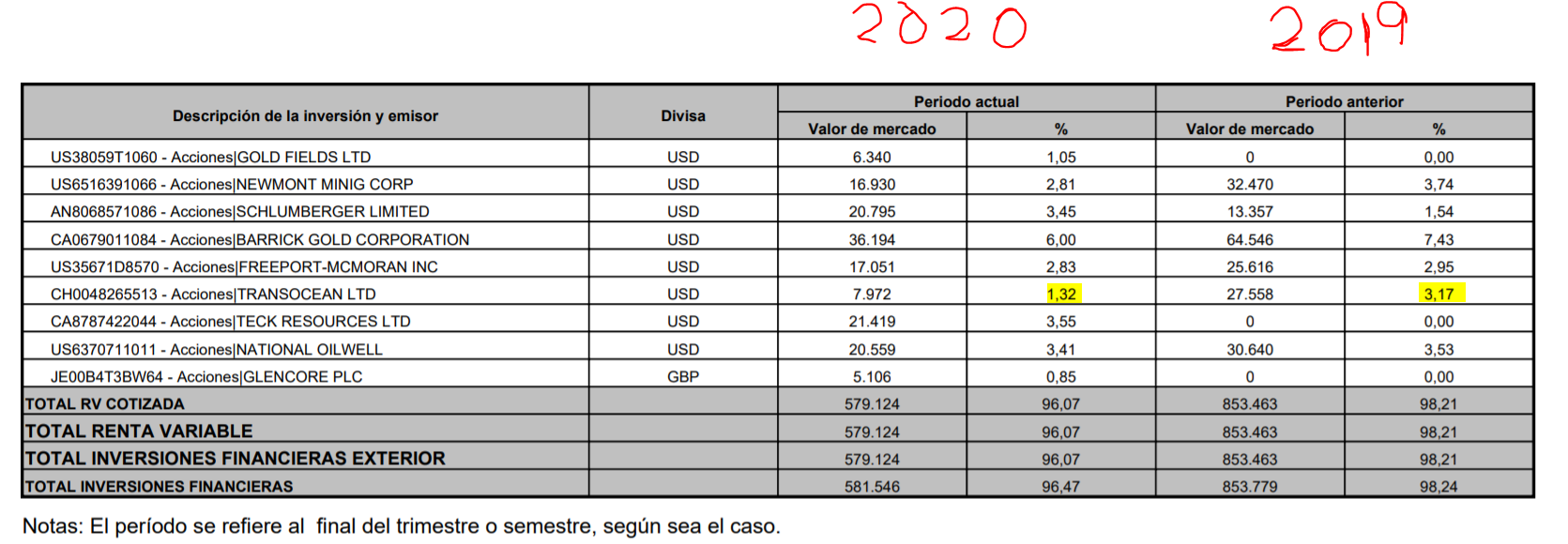

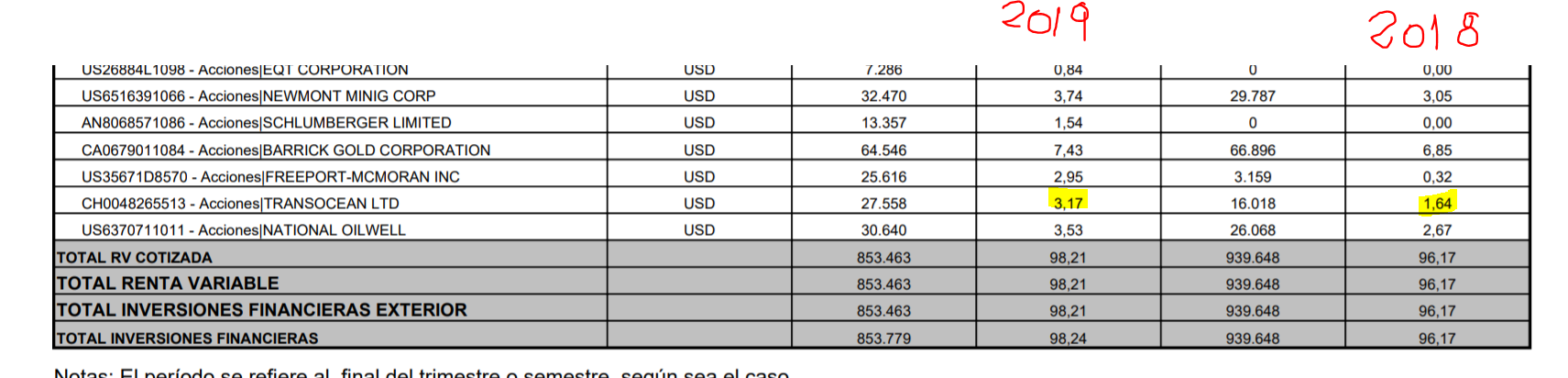

-Informe del semestre a 30/06/2020:

En el año 2019 pesaba el 3,17% del fondo.

-Informe del semestre a 30/06/2019:

No ha llegado a pesar jamás más de 3,17% la posición.

Confunde conceptos.

El valor al que ellos se refieren es al que creen que debería de cotizar el fondo (230€).

1 me gusta

Si cogen el valor potencial del fondo que ellos asignan a futuro si que puede ser, correcto

1 me gusta

No entiendo. ¿De que no está tan seguro? ¿Le causa desconfianza que empiecen a no apostar por MMPP?