Pregunta por curiosidad, más bien para Dani:

Sigue Kistos en el fondo? En qué %?

Qué rentabilidad llevamos con ella desde que entró? Qué planes tienes con ella?

Gracias. Saludos,

Pregunta por curiosidad, más bien para Dani:

Sigue Kistos en el fondo? En qué %?

Qué rentabilidad llevamos con ella desde que entró? Qué planes tienes con ella?

Gracias. Saludos,

Buenos días @lbg85 ,

Si, seguimos invertidos en Kistos con un peso del 1%.

La rentabilidad es del 286%.

Confio mucho en lo que AA está construyendo y es muy posible que permanezca en el fondo durante muchos años.

Un cordial saludo

Como se que a muchos de ustedes les gustan las situaciones especiales me parece muy interesante destacar la última comunicación de $PSTH.

Enlace al comunicado completo https://pstontine.com/wp-content/uploads/2022/04/Pershing-Square-SPARC-Holdings-Ltd.-Notes-the-Withdrawal-of-a-New-York-Stock-Exchange-Proposed-Rule-Change.pdf

Mas allá de la comunicación por la que retiran, junto con NYSE, la petición para que los derechos puedan cotizar en el NYSE (permitiendo que se pueda volver a presentar una vez que finalice la nueva regulación de las SPACS) me ha parecido relevante resaltar lo siguiente.

1.- Llevar la cotización de los derechos al OTC.

2.- Entregar los derechos a los accionistas y tenedores de warrants en todos los supuestos posibles:

3.- Siempre que se produzca la aprobación de la SEC a este vehículo y el proceso.

Me parece una situación muy interesante donde claramente el mercado valora a 0 estos derechos y me gusta la originalidad en el planteamiento para recompensar a los accionistas entregando derechos futuros de manera gratuita.

Desconozco que hará la SEC, pero es uno de los casos de mayor opcionalidad que he visto en toda mi carrera ademas de que entregar algo a tus accionistas por nada siempre debería ser visto como algo positivo pese a todo el ruido que acompaña a Ackman.

Les deseo un buen fin de semana

Pd: Por supuesto, nada de esto supone ninguna recomendación sobre este valor.

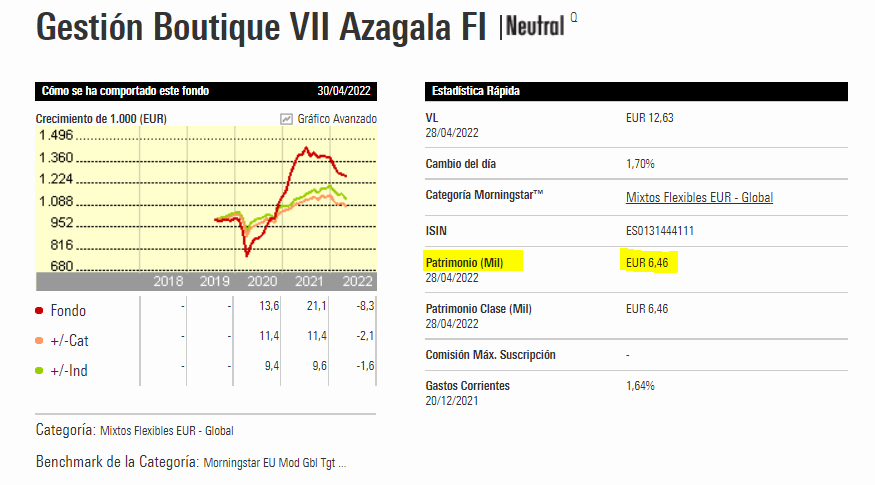

Pues le felicito @dantelriv porque ya ha llegado al primer tramo de rebaja, superando los 6 millones bajo gestión:

Ahora a ver si llega a los 10, que la pela es la pela ![]()

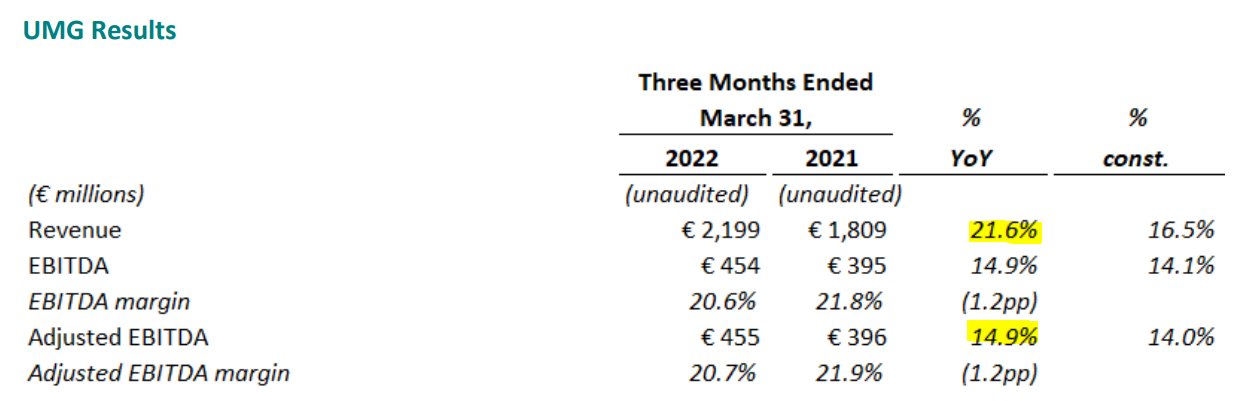

Ni saben lo que es la inflación los de UMG:

Ya sabemos dónde está el margen que carece Spotify ![]()

Eso sí, se llevan los empleados buena tajada aquí:

EBITDA and EBITDA margin were impacted by €1 million of non-cash share-based compensation during both the first quarter of 2022 and the first quarter of 2021

Muchas gracias querido Dani, pero el primer tramo de rebaja se alcanzó hace ya unos meses al superar los 4M€.

Igualmente se agradece y como bien dice @lbg85 el siguiente objetivo es superar los 10M€ para activar el nuevo tramo de rebaja.

Acabo de terminar la call de resultados y entre otras cosas me ha gustado mucho que el sistema de retribución variable al management se cambie (todavía es una propuesta que debe aprobar la AGM) donde se le va a dar mucho mas protagonismo a la retribución en acciones (en lugar de solo cash) y objetivos medibles en el largo plazo.

Buenas noticias sin duda

A ver si hay alguno que se ofrezca a meter los 4M que faltan, que yo estoy mal de liquidez ![]()

Buenos días,

Por si alguien tuviera interés, les adjunto el enlace a la carta anual del fondo.

https://mailchi.mp/ef6fecba4f72/carta-anual-azagala-2021

Muchas gracias

Para un buen viaje es imprescindible rodearse de buenos compañeros y la verdad es que con usted al volante me permito hasta echarme alguna siesta por el camino (para aislarme del ruido) porque sé que estoy en buenas manos.

La carta me ha resultado una lectura muy interesante. Me ha llamado la atención la compra de opciones que comenta al final de la misma. Entiendo que se ha dado un escenario favorable y de ahí el impresionante rendimiento obtenido, pero me pregunto como habría funcionado esta cobertura ante un escenario negativo, supongo que la prima pagada habría servido para mitigar el drawdown de la parte de bonos? le pido disculpas si ya lo ha explicado con anterioridad pero no recuerdo haberle escuchado hablar sobre este tipo de coberturas antes.

Le agradezco mucho su confianza y sus palabras.

Al revés, encantado de explicar el funcionamiento de la cobertura. Al comprar las opciones pagamos una prima y en un escenario que no hubiera sido favorable para las opciones (en este caso que no hubieran subido rápidamente las previsiones de tipos de interés) y no hubieran entrado en valor solo perdemos el importe de la prima pagada.

En este caso la prima que pagamos sólo suponía una parte de los intereses que cobramos por los bonos en cartera.

Un cordial saludo

Querido tocayo @dantelriv , ¿hay alguna micro de esas que no quiere nadie, que se haya ya ido al infierno, para que usted pueda gastar la liquidez que tiene en comprarla?

Buenos días tocayo, dificil que empresas ya muy baratas de por si se vayan al infierno pero en momentos asi que el mercado está nervioso puede ocurrir. Hay valoraciones muy locas como comentaba en la carta anual, no sólo en las pequeñas como Westaim Corp sino también en las grandes como Interactive Corp.

Un fuerte abrazo

Se están poniendo las compañías del fondo para plantar sin mirar la macro y dejar madurar, que es de lo que se trata.

A Clarus le están dando también.

Enhorabuena porque mirando por encima, el

grueso de las empresas están creciendo de forma impecable y sana.

Yo creo que es distinto saber que uno no puede predecir la macro, con saber que si se complica la macro lo suficiente, al final ese crecimiento sano e impecable, va a verse dañado.

En las crisis importantes, que no digo que esta lo sea (lo de no poder predecir la macro) el daño estructural se termina contagiando a empresas y sectores que en principio debían de estar muy alejadas del foco del boom previo que terminó provocando la crisis.

Tal vez el gran ejemplo de ello, aunque haya que citarlo con cuidado, es la gran depresión, donde toda la economía resultó tremendamente dañada.

No obstante, aunque no estemos en la segunda edición de la gran depresión, la componente cíclica de los negocios nunca hay que perderla de vista.

Sino corremos en el riesgo de caer en errores parecidos a los que cayeron los que compraron empresas de alto crecimiento a múltiplos estratosféricos, creerse que eso no era cíclico y poder extrapolar según que datos pasados a cualquier posible futuro.

Totalmente de acuerdo y sin pegas. Por eso considero condición necesaria intentar no sobrepagar.

Por lo que veo, en general Azagala tiene empresas a buen precio y con mucha opcionalidad de crecimiento futuro a nivel mundial. Me refiero también a expansión a nivel país.

Recuerdo todavía 2.008 y difícilmente veo una situación tan aterradora como entonces, pero independientemente de eso, si estaría preocupado si hubiera pagado por un negocio a 100 veces ventas (Peloton, Palantir, y cosas así) y encima la macro se tuerce porque podemos estar esperando si todo va bien a recuperar la inversión en 20 años.

Luego hay otra pata menos visible del fondo como Kistos (con el bueno de Andrew Austin haciendo de las suyas, comprando activos prácticamente a cero y a spot con el gas con unos earnings al día de 1 millón) o Adriatic metals (con un proyecto como Rupice que se pone en funcionamiento el año que viene).

Luego está la pata de liquidez, bonos convertibles, etc.

No le voy a engañar, hay empresas como Clarus que me han ganado por productos como Black Diamond, como escalador que soy.

Con todo, efectivamente calma, diversificación y proceso.

Que bien me conoce y que bien intuye lo que trato de construir. Muchas gracias

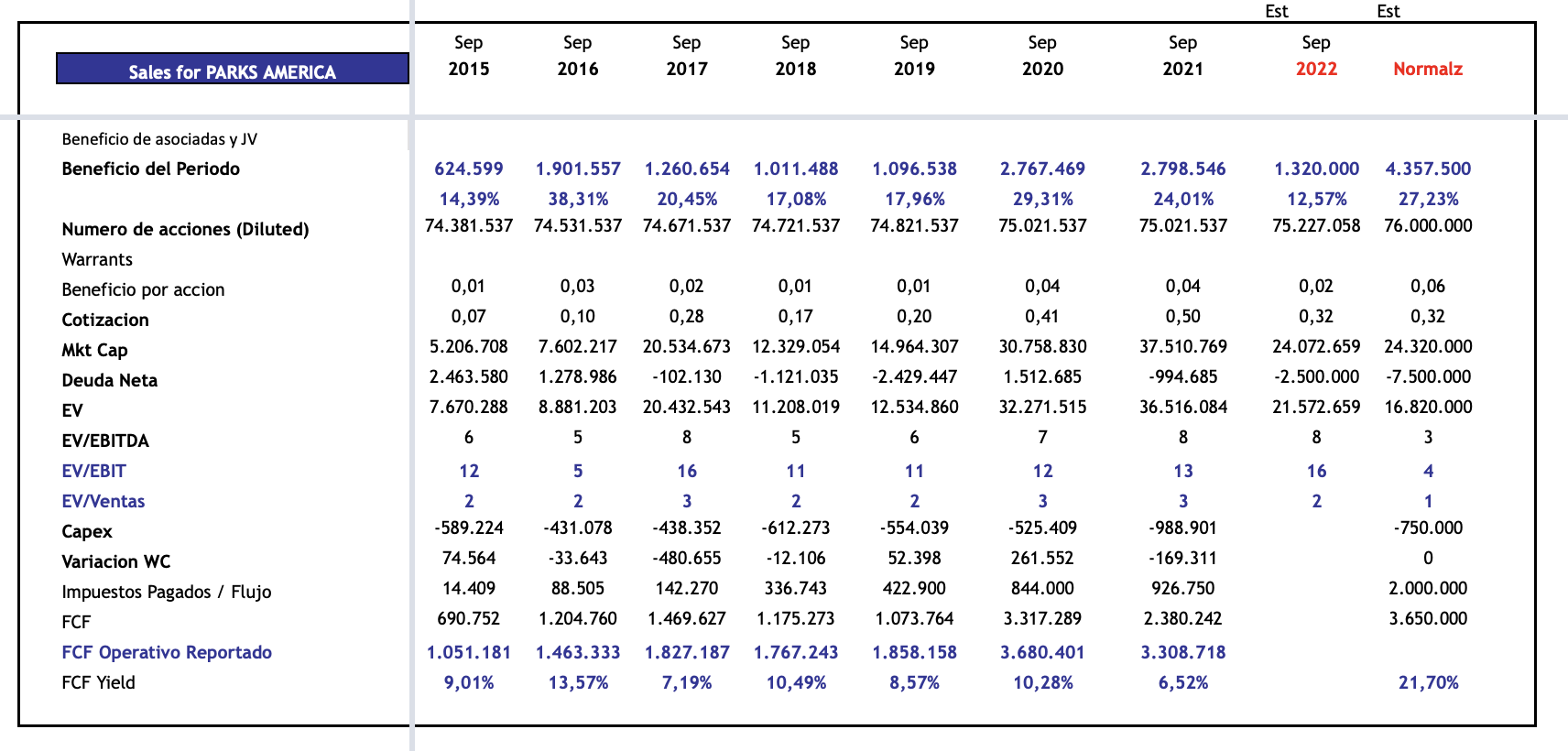

Atendiendo a su pregunta @camacho113 , una buena empresa para mirar con cariño y con un horizonte temporal de 3/5 años es $PRKA, Parks America. Capitaliza 25M$, debería tener caja neta a finales de este año, tiene beneficios estables y recurrentes desde los últimos 10 ejercicios y con un negocio bastante protegido ante una recesión.

Me sorprendió su petición de alguna micro pero teniendo claro que es muy pequeña e ilíquida (con todos los riesgos que eso conlleva) creo que disfrutará mucho de la fase de DD ya que a diferencia de las grandes compañías aquí mucha de la información no esta fácil de encontrar pero creo que le gustará.

Un fuerte abrazo

Pd: Le adjunto parte de mi modelo recien actualizado, con valoraciones propias y muy subjetivas en el ejercicio actual 2022 y normalizado por si le ayuda.No es en ningún caso ninguna recomendación de inversión ni de ningún tipo. Cada uno debe hacer su propia DD antes de tomar cualquier decisión de inversión en cualquier activo.

Querido tocayo, no le preguntaba para que me diera ideas para mi cartera, simplemente lo hice por curiosidad acerca de lo que estaba comprando usted para sus partícipes!

No me tiente con esas cosas que estoy muy liado ahora con el trabajo y esas tan pequeñas requieren muchas más horas para encontrar información de ellas ![]()