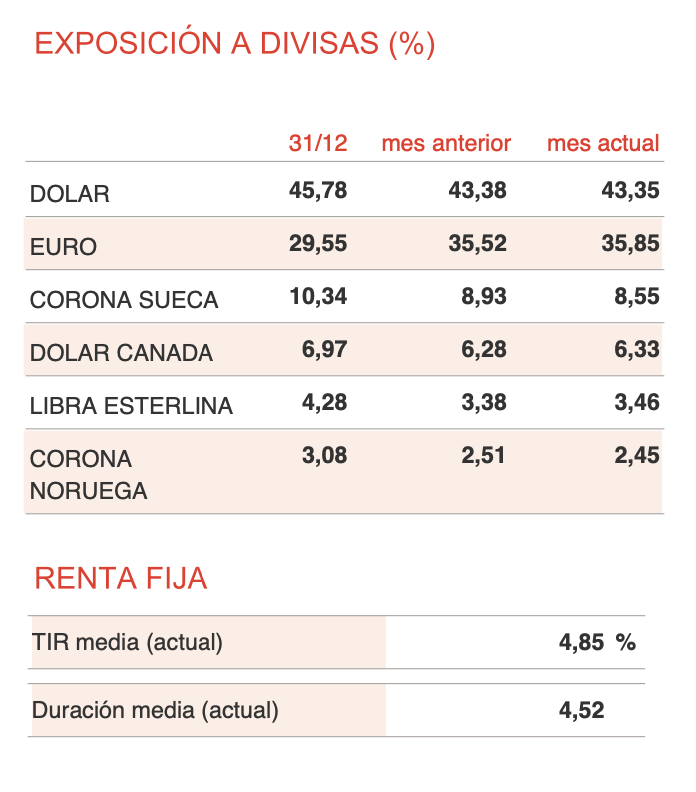

Buenas tardes, cuando hay valores que no marcan precio ( por ser festivo o no cruzarse operaciones en el día) si representan más del 5% del fondo se usa el VL del día que si marcan precio para las suscripciones.

Yo también estaba esperando la confirmación de Andbabk que deduzco le ha llegado igual que a mí a las 15:15.

Para cualquier cuestión adicional que necesite será un placer atenderle.

A mí me pasó lo mismo, aproveché el día 24 con la caída que hubo en la bolsa para adelantar la parte mensual que tengo asignada a Azagala. A corto plazo es una pena, pues al día siguiente la bolsa recuperó parte de la bajada; me han puesto el VL del 28 de febrero, entonces es como si no lo hubiera aprovechado; lo dicho, a corto plazo es una pena pero a largo plazo la verdad es que tiene mucho significado.

Os hago una pregunta al respecto para que asi nos quede más claro a todos.

Suponiendo que un fondo tuviera más de un 5% en una empresa Rusa, y Rusia como ha hecho, cerrase la bolsa (creo que lleva 4 días cerrada), aunque solo tuviéramos una empresa Rusa en el fondo, nuestra compra no se haría efectiva hasta que vuelva a abrir la bolsa Rusa (supongamos que abre en dos semanas). Mi pregunta siguiendo este ejemplo, nuestra compra se haría efectiva 2 semanas después con un VL de 2 semanas después. ¿Es esto correcto? Es un poco injusto para el restante 95% del fondo que durante esas 2 semanas ha podido tener un comportamiento que a lo mejor uno quería aprovechar al comprar con anterioridad.

Entiendo perfectamente lo que comenta pero es algo sobre lo que no podemos actuar, ya que es normativa de IIC.

Con el paso del tiempo comprobaremos que unas veces nos afectará positivamente, otras de forma negativa pero el efecto quedará nivelado para los que hacemos aportaciones periódicas.

No puedo mas que compartirle mi pensamiento y es que en unos años recordaremos los niveles actuales como una gran oportunidad, igual que pasó en febrero de 2020.

Fastidia un poco, pero que sea este el mayor de nuestros problemas. Como dice @dantelriv, dentro de un tiempo serán buenas aportaciones todas las de febrero y marzo de este año. Además tengo pendientes varios traspasos y ya veremos en que día caen. Pero es lo de menos, me doy por satisfecho viendo lo que está pasando en otros lugares.

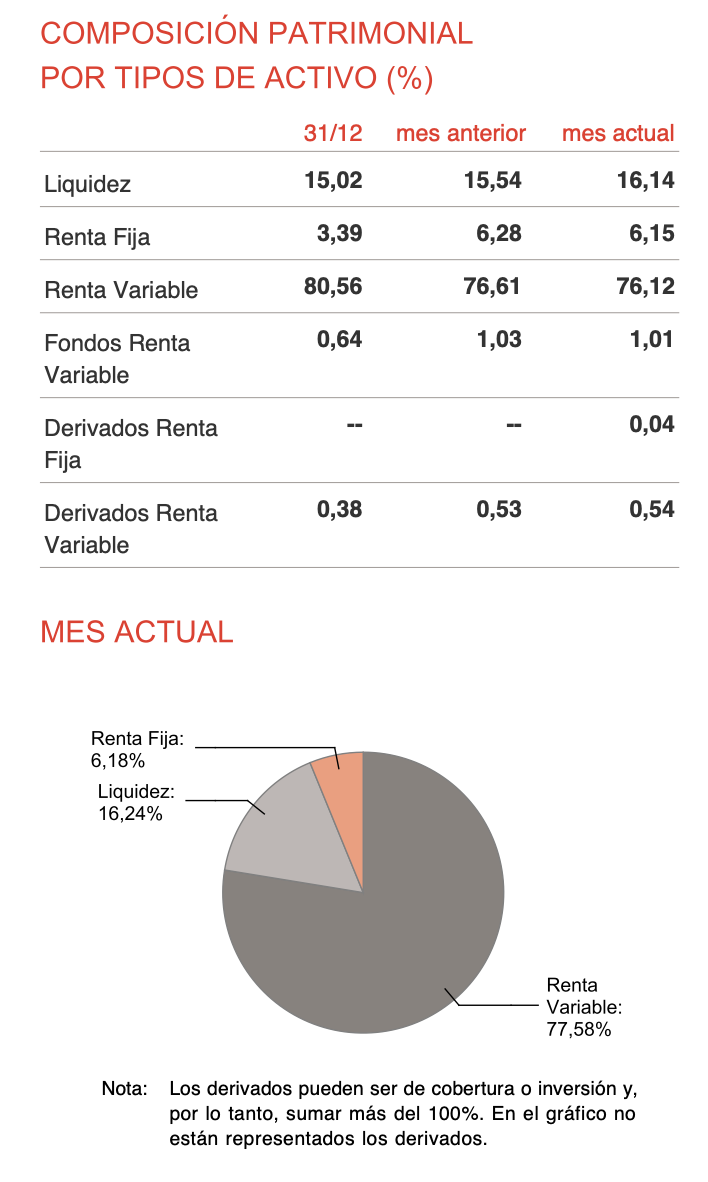

Si el volumen que no se convierte en ilíquido por suspensión de mercado llega a un determinado nivel hay que hacer un corralito.

Aunque no guste esa palabra igual es mejor que el caso donde es un % algo más bajo pero la iliquidez real de ese % acaba suponiendo que los partícipes que salen les penaliza que ese activo sea ilíquido o igual es al revés y son los partícipes que entran los que se ven perjudicados por valorar el activo por encima de su valor real.

Por ejemplo es lo que se hizo en varios fondos de Banco Madrid, en los asesorados por Q-Renta en Esfera o en los de H2O. La parte tóxica continúa “corralitada” en su CPE/ side pocket y el resto sigue cotizando y permitiendo suscripción y reembolso

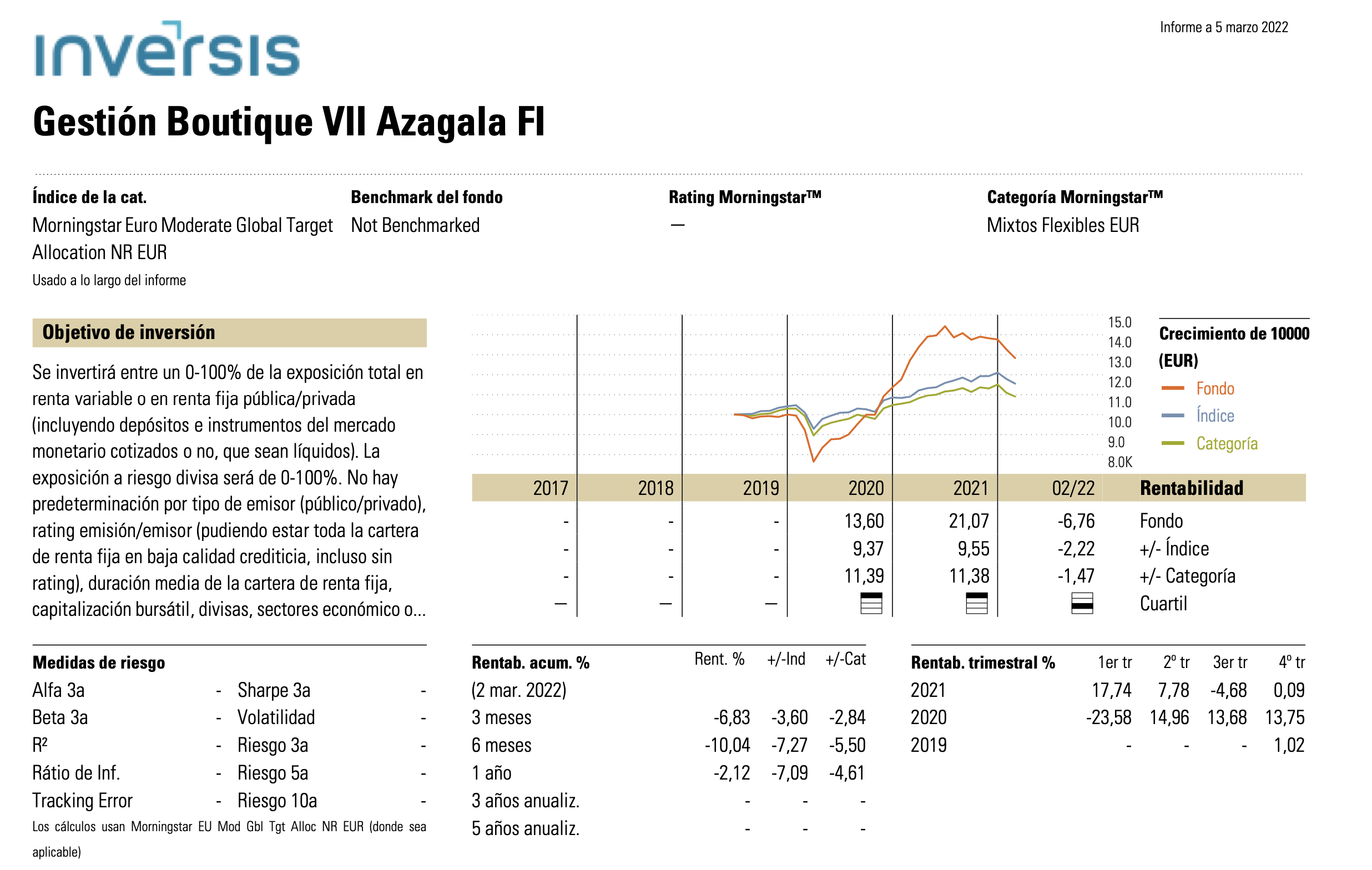

A riesgo de parecer pesado, en Inversis, en los datos del último semestre, no aparece su fondo (aparece el de ALL ROAD). Les puse un correo identificándome pero no como cliente, por lo que declinaron darme “solución”

De todas formas, gracias por informarnos por otras vías

Le agradezco mucho la gestión con Inversis y si no es mucha molestia, si me puede remitir un email a daniel@azagalacapital.com con el correo original y contestación intento retomar el asunto.

Está disponible tanto en Andbank como en Mapfre y Myinvestor, que usan plataforma Inversis. Es más la web de “supermercado” de fondos de Andbank y Mapfre son la de Inversis con los logos cambiados

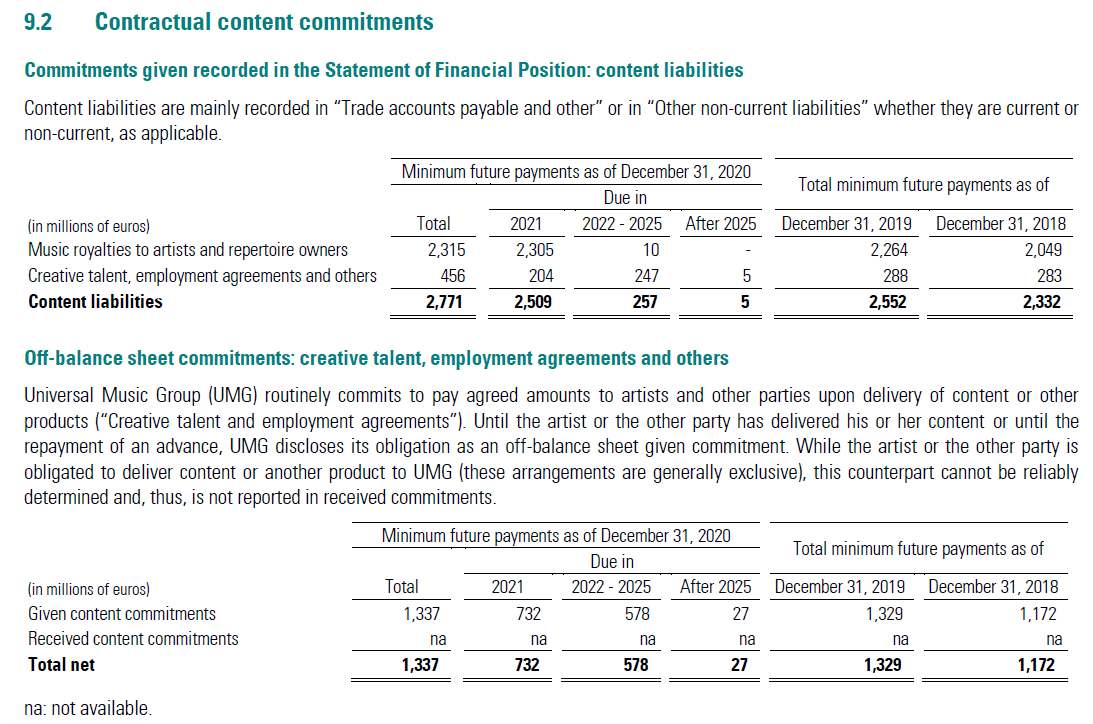

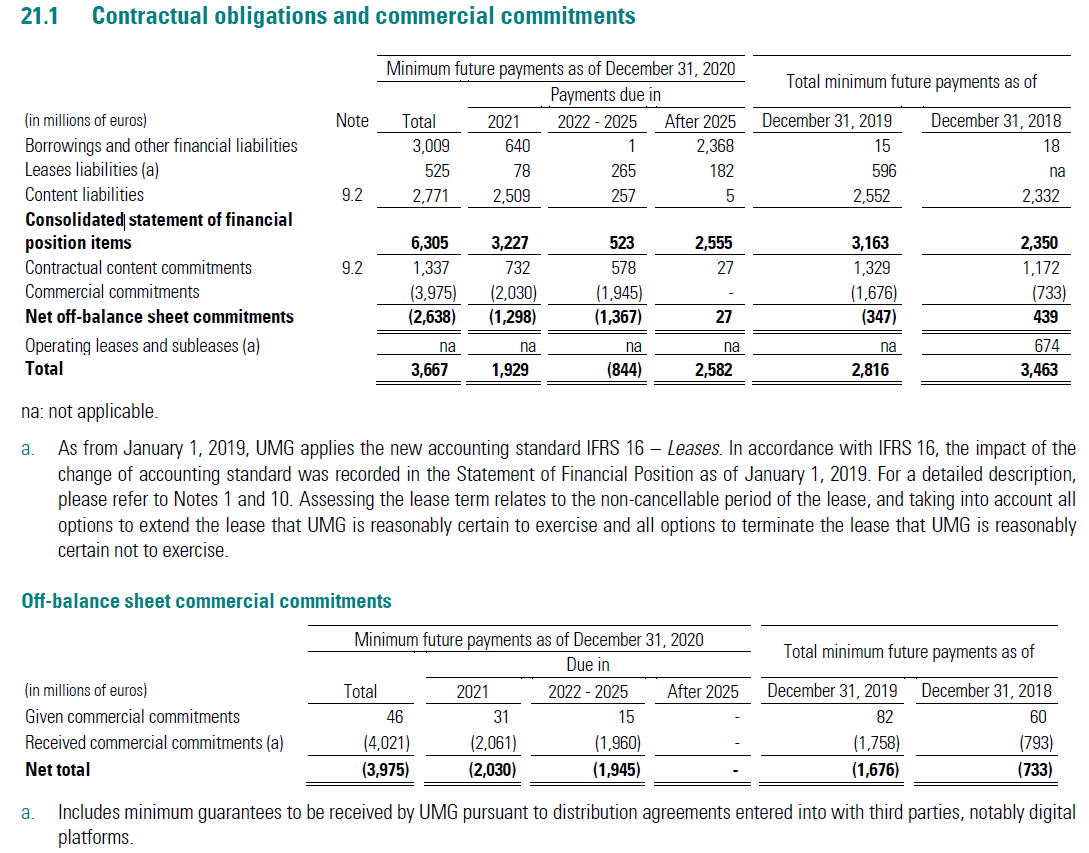

La manera más sencilla de verlo es como anticipos ya que en parte son acuerdos por varios años sobre trabajos futuros. Diferente de las compras de catálogos ya existentes para explotar todos los derechos futuros.

Estimar el valor futuro de esos trabajos es imposible sin desglose por artistas que ya han dicho en las conf call que no lo van a facilitar.

En mi opinión, la manera mas fácil es proyectando un % de capex ( anticipos + compras de catálogos) y estimando un margen ( no es sencillo pero creo que complicarlo no tiene ningún sentido ya que no te asegura acertar en tus previsiones).

Respecto a la IPRS 16 en esta empresa me parece irrelevante ya que es necesario para la actividad y no me supone ningún problema el importe. Con independencia de las nuevas normas para mi es un gasto mas y sin relevancia en el balance.

Me alegra que le este dedicando tiempo, pero si me acepta un consejo esta empresa es mas de ponerle horas al negocio que al balance.

Si, claro. Para estas situaciones es para lo que somos muy pacientes y disciplinados.

Hemos recomendado aumentar exposición en Interactive Corp (acciones) y Universal Music Group (acciones y opciones), además de incorporar el bono de Caixa 5,25% junto con 2 nuevas posiciones que llevábamos meses para poder incorporarlas.