Sin querer desentonar ni ser maleducado, en mi caso, me pienso mucho si un fondo concentrado, con más riesgo, de un gestor que en su fondo estrella, Azagala, lleva casi un 4% en negativo cada año, en los últimos 3 años, podría ser buena opción. No se si su capacidad para concentrar en valores es adecuada. Y ojo, que un simple Vanguard Global Small Cap lleva en esos mismos 3 años subidas del 3% anual. Allá cada uno.

9 Me gusta

Buenos días,

Escríbame por favor a daniel.tello@andbank.es y si lo desea revisamos su caso personal.

Un cordial saludo

3 Me gusta

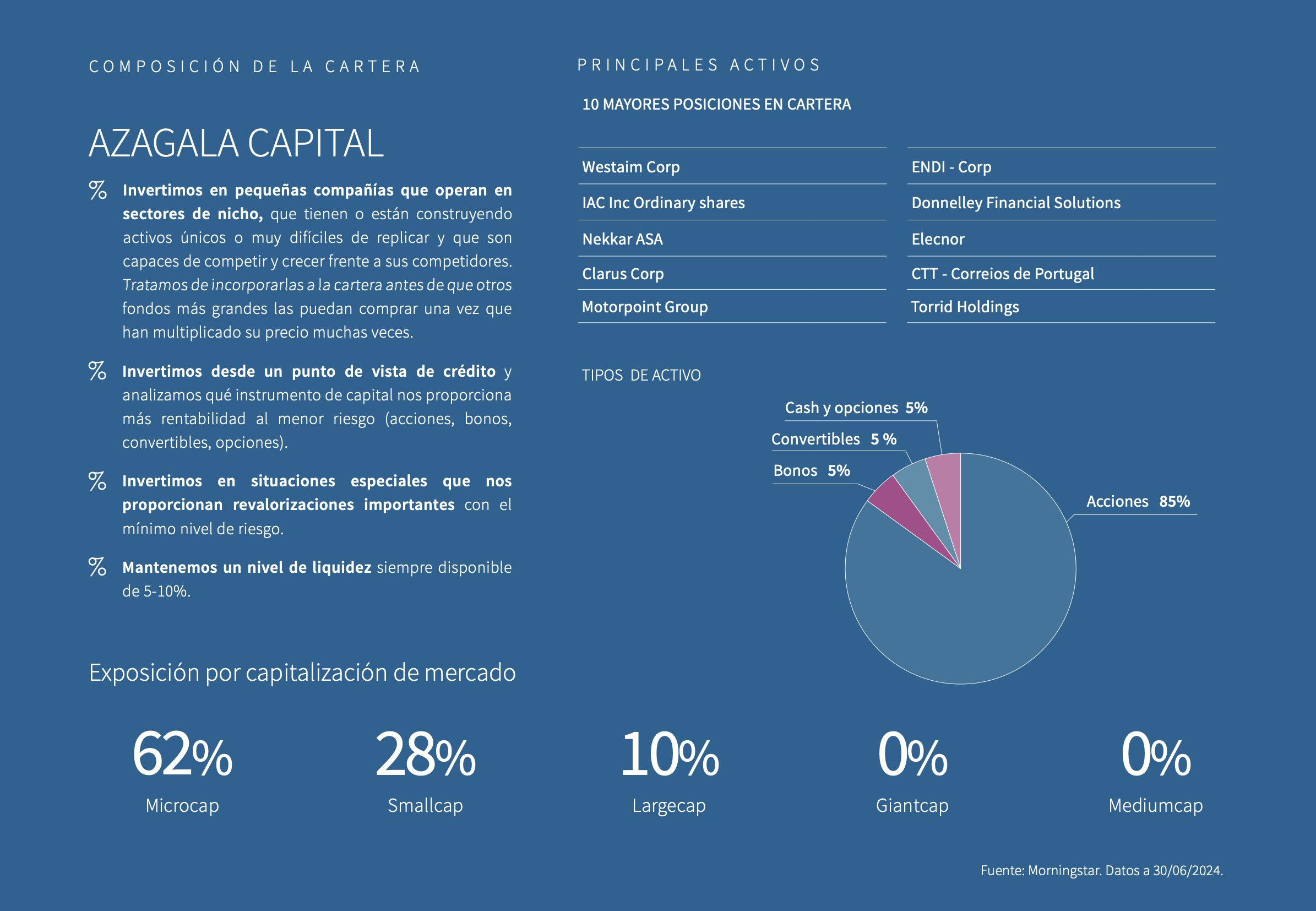

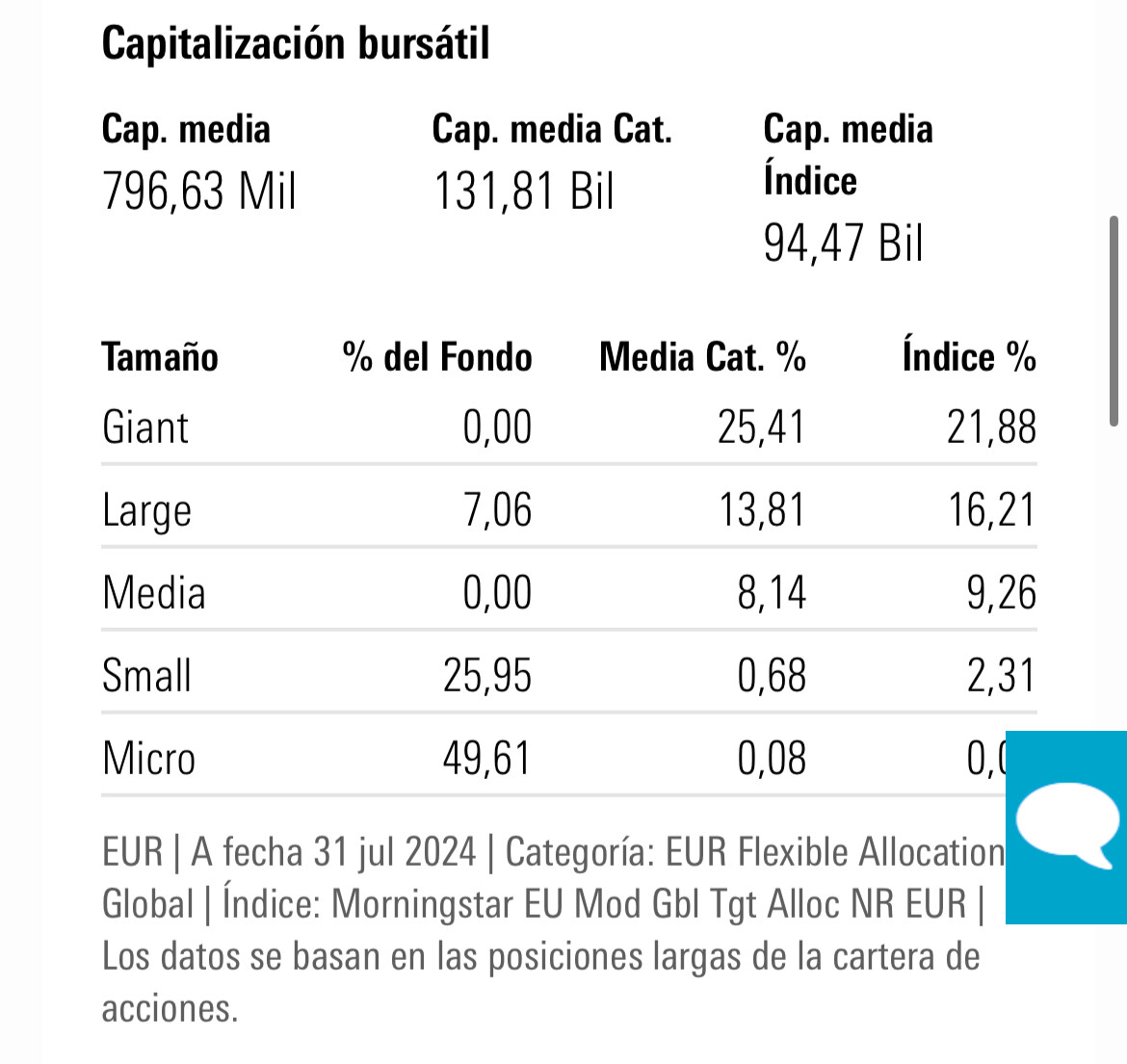

Vaya por adelantado que el Vanguard global small cap me parece un producto 10 para invertir a largo plazo, pero no creo que Azagala sea un producto similar. Por ejemplo, y sin ir más lejos, en relación a la capitalización media del Vanguard está en torno a 3,10 billions, mientras que Azagala tiene el 60 % del fondo en microcaps. Es decir, en Azagala hay alta concentración en empresas que tendrían que hacer un x5 - x 10 para alcanzar la capitalización media del índice, y esto no significa otra cosa que mayor volatilidad. De hecho, nadie podría extrañarse de que el fondo un año se haga un +50 % sin despeinarse (o al contrario).

Si que sería totalmente desaconsejable este tipo de productos de autor para inversores cuyo plazo de inversión no sea de larga duración (bastante mayor a 3 años) o que no estén dispuestos a separarse de cualquier benchmark.

Si me gustaría preguntar a @dantelriv si tiene a bien concretar si las posiciones del nuevo FIL serán en gran parte similares a las de Azagala pero con mayor concentración, al ser fondos de autor en el más amplio sentido de la palabra, con las limitaciones en tiempo y recursos que ello conlleva.

Saludos.

14 Me gusta

Mucha suerte con el nuevo proyecto @dantelriv , nuestros mejores deseos para que salga todo fenomenal!

19 Me gusta

[quote="agenjordi, post:499, topic:10587”]

hay que tener en cuenta que determinadas normas de los fondos de inversión no se aplican en los FIL como por ejemplo ciertas restricciones a la concentración máxima o posibles temas de iliquidez

[/quote]

[quote="agenjordi, post:501, topic:10587”]

los niveles de concentración que pueden producir movimientos que uno no esperaría en un fondo de inversión convencional.

[/quote]

[quote="Lotas, post:502, topic:10587”]

De hecho en la información del fondo ya figura el apellido hedge fund, lo cual con el escaso conocimiento que yo pueda tener ya me dice que van a venir curvas de las buenas. Entiendo que hay ciertas barreras de entrada para que el inversor minorista tenga claro el tipo de producto que es antes de entrar en el mismo.

[/quote]

Les agradezco sus aportaciones @agenjordi @Lotas y @estructurero.

Ponen el foco de manera muy acertada en cuestiones clave que todo el mundo debe conocer.

[quote="estructurero, post:507, topic:10587”]

Si me gustaría preguntar a @dantelriv si tiene a bien concretar si las posiciones del nuevo FIL serán en gran parte similares a las de Azagala pero con mayor concentración, al ser fondos de autor en el más amplio sentido de la palabra, con las limitaciones en tiempo y recursos que ello conlleva.

[/quote]

Si, es correcto, Markhor va a tener un reducido número de posiciones, los pesos individuales podrán ser superiores al 10% durante mas tiempo y la mayoría tienen su origen en la cartera de Azagala.

Es verdad, que siempre tendremos limitaciones de tiempo y recursos, pero como bien sabe, en el nicho de empresas en el que nos movemos, esas limitaciones se convierten en una ventaja gracias a que invertimos donde la mayoría del dinero institucional no puede aparecer hasta una fase posterior donde el éxito de la compañía ya es tan evidente que lógicamente está recogido en el precio.

[quote="jvas, post:508, topic:10587, full:true”]

Mucha suerte con el nuevo proyecto @dantelriv , nuestros mejores deseos para que salga todo fenomenal!

[/quote]

Se puede imaginar lo que valoro sus palabras, no sólo por el aprecio personal y profesional que tengo por los compañeros de Adarve, sino porqué vienen de alguien que sabe bien lo difícil que es andar este camino que supone el lanzamiento de un fondo.

Muchas gracias

19 Me gusta

Sé que no es una posición mayoritaria, ya lo hemos hablado por +D en alguna ocasión, pero yo sigo pensando que una cartera de 10 empresas no tiene per se que ser más arriesgada que una de 30. Es verdad que si metes la pata se nota más, pero también tiene lógica pensar que es más fácil encontrar 10 compañías con un perfil de rentabilidad / riesgo excelente, que si te obligan a buscar 30 o 40 (riesgo financiero, de competencia, de divisa, de equipo directivo con incentivos adecuados, etc.).

Todo esto además se acentúa o no cuando en general tienden a estar los mercados más o menos caros, y hay más o menos oportunidades.

También claro es verdad que no es lo mismo estar en la mente del gestor, que ser tú mismo el que invierte, pero ahí ya entra en juego la confianza que tengan en este.

Mucha suerte @dantelriv, ya le iremos siguiendo ![]()

17 Me gusta

Buenos días @dantelriv, desapareció del TOP10 en Mayo. La sigue teniendo en cartera? Hoy le están pegando un buen repaso…muchas gracias por adelantado

6 Me gusta

Hola @xarizti, si, es una compañía que me gusta mucho pese a que como apunta correctamente hemos ido reduciendo su peso paulatinamente durante este año.

Permanece en cartera y su peso dependerá de su capacidad para volver a duplicar beneficios.

Me gusta mucho que hayan anunciado un CMD el próximo septiembre ya que es una gran oportunidad para que la empresa despeje las dudas sobre su capacidad para seguir creciendo a tasas de doble dígito o sencillo.

Muchas gracias

12 Me gusta

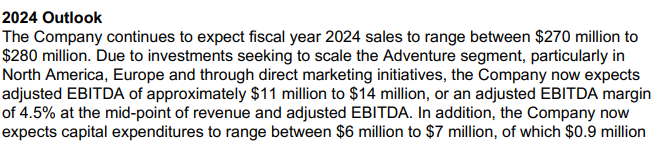

Yo la he tradeado dos veces ya. Como siga así pagar 22 veces no me parece descabellado para hacer una tercera.

9 Me gusta

6 Me gusta

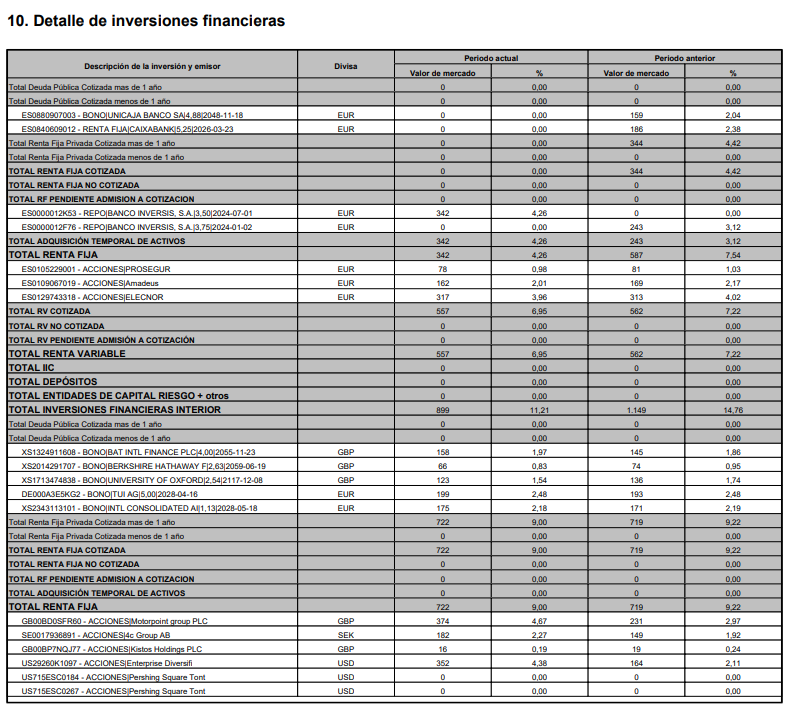

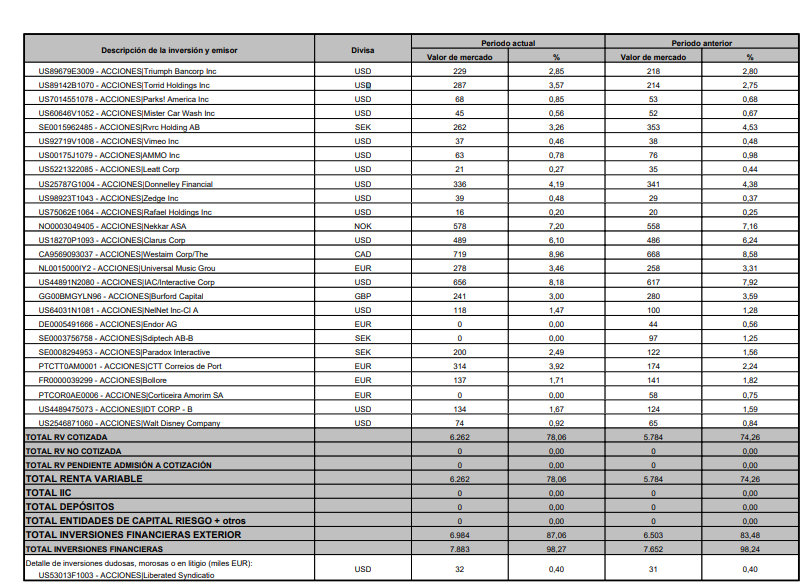

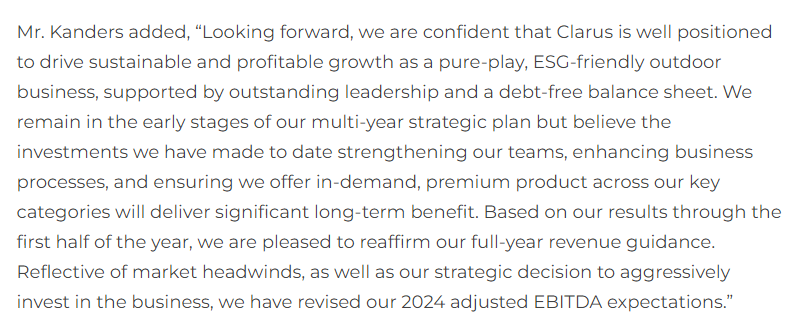

Clarus actualmente cotiza a EV negativo y con una buena opcionalidad de ganar un juicio.

A estos precios difícilmente la veo una mala inversión, la verdad. Además, como usuario de black diamond, su producto me parece bastante bueno.

Pd: no es recomendación de compra.

6 Me gusta

En relación con Clarus Corp, precisamente Maran Capital publica lo siguiente en su nueva carta:

"I have discussed Clarus at length in recent letters. While the consumer remains weak, Clarus is working to strengthen its brands with new hires, reduced SKUs, and improved structural margins. Some of these things will take time to show up in the numbers. The stock remains cheap relative to the private market value of its brands. Given its net cash balance sheet

($1.50+ per share by year-end on a $5 stock) and healthy free cash flow generation (it should generate cash this year despite the challenging industry backdrop), I think the stock is asymmetric and our risk ofpermanent capital loss is limited. Looking out three years, I think there is less than $1 per share of downside and plus or minus $10 per share of upside".

4 Me gusta

Hola @dantelriv ,

¿Qué empresas hay en cartera que tengan un payout tan alto?

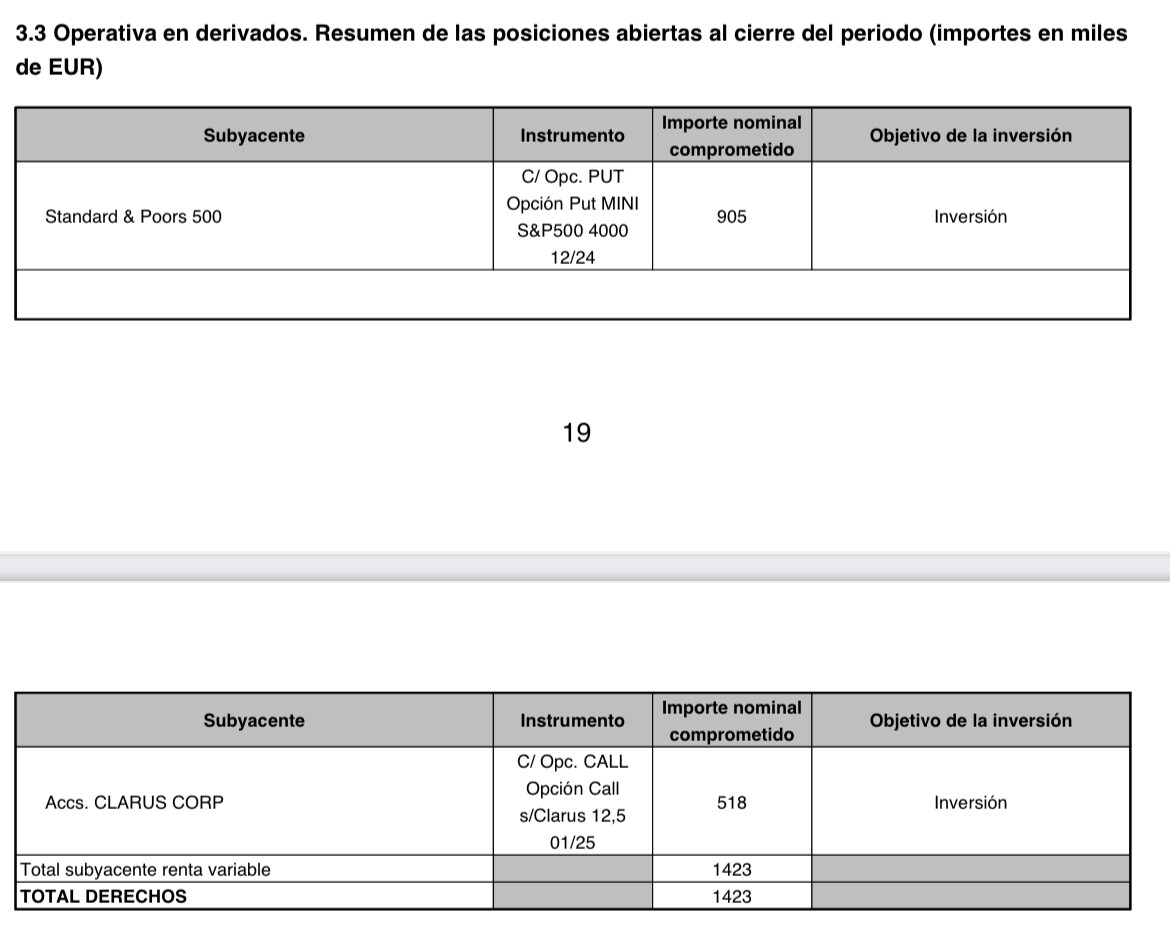

Aprovecho para preguntarle acerca de los derivados que tiene, con el fin de ilustrar a los foreros lo que está haciendo en el fondo:

8 Me gusta

Buenos días Dani, le respondo en orden a sus preguntas.

Realmente, no hay ninguna empresa que esté en cartera por el divi que paga o pq tengan un pay-out alto, sino que los divis son consecuencia de la gran cantidad que tienen en caja.

Entre los importes más relevantes están los dividendos de CTT y Elecnor pero si que puede haber algún semestre en el futuro relevante, pero puntual, si por ejemplo empresas como Westaim deciden repartir un dividendo extraordinario, ya que en 2025 tendrá más caja que capitalización y no deciden antes hacer alguna adquisición.

La parte de derivados que hacemos en Azagala, nunca es cobertura, sino que buscamos aprovechar los momentos de volatilidad extrema (máxima o mínima) para tratar de obtener resultados asimétricos, como también recordará los que hicimos con las opciones sobre el Bund, hace varios ejercicios.

Un cordial saludo

14 Me gusta

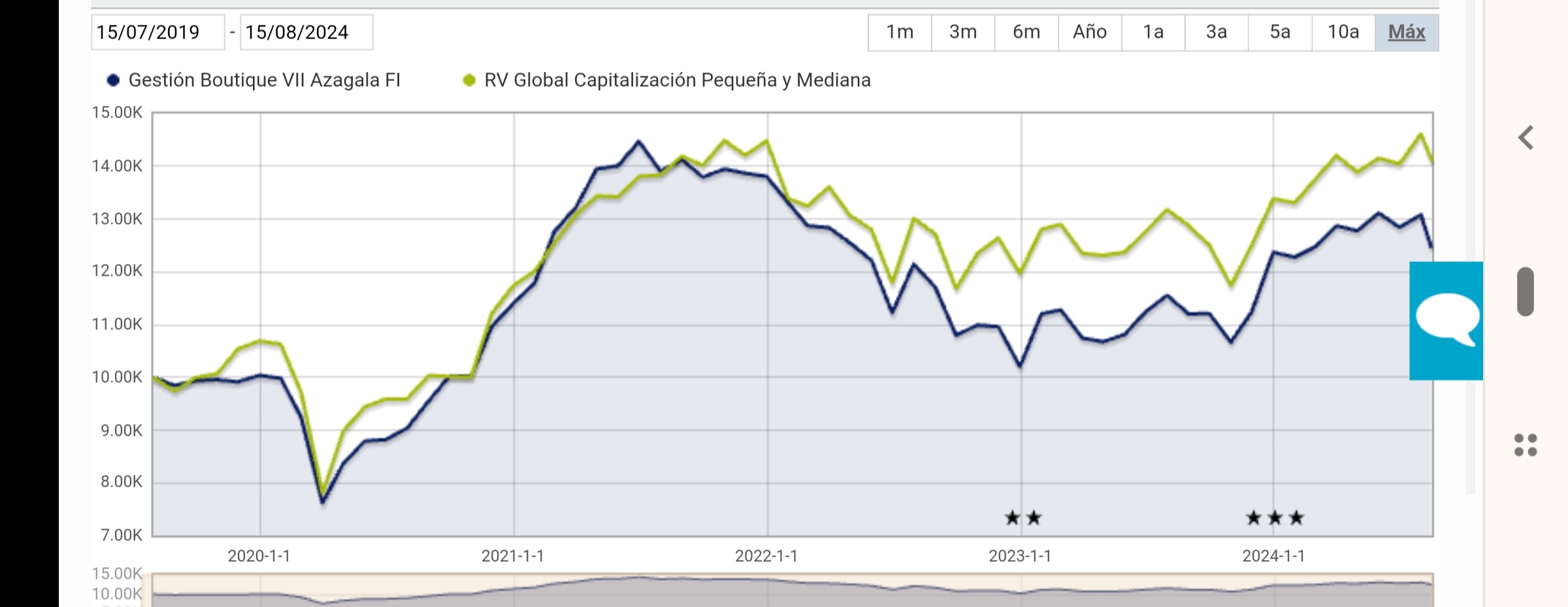

Al comparar con la media de global capitalización pequeña y mediana, las diferencias son notables; y se que Daniel Tello ya ha comentado que no es comparable a dicha categoría. Pero por ilustrar la evolución relativa

5 Me gusta

Siendo puristas, la capitalización por peso es mucho menor jeje.

Mire los índices de empresas muy pequeñas:

https://www.msci.com/documents/10199/bb1a8751-be89-4172-b732-853da686b9a6

Si se fija los últimos 4 años la diferencia de retorno ha sido abismal.

Aquí tiene el ETF:

https://www.ishares.com/us/products/239716/ishares-microcap-etf

Morningstar:

5 Me gusta

Estoy de acuerdo, aún así ese ETF de micro caps está obteniendo 3 puntos más anualmente durante los últimos 5 años

4 Me gusta

Eso comparando con la media de la categoría, que casi siempre está por debajo del índice.

8 Me gusta