Nekkar

7 Me gusta

No por esperados dejan de ser unos resultados impresionantes.

Sin embargo, lo mas interesante es el futuro, ese es el ejercicio interesante. Si uno hace un cálculo rápido de servilleta;

Sobre el backlog 24/25 (555MNOK) mas su tendering 24/25 (2800MNOK) aplicando el factor de su win rate normalizado (60%) al tendering, tenemos un backlog total esperado 24/25 de unos 2000MNOK.

Asumiendo así de forma simple que son 1000MNOK para FY’24 y otros 1000MNOK para FY’25, con su margen EBITDA normalizado de Syncrolift del 25%… pues nos queda un EBITDA para '24 y '25 de 250MNOK en cada uno de los años. Lo cual es más del doble de beneficio que en FY23 que ha sido record con 107MNOK… pues ya se pueden hacer una idea de lo que podría venir.

Todo ello sin contar la contribución de los nuevos service contracts, el nuevo tendering que pueda entrar adicional, y las contribuciones del resto de las compañías del holding que poco a poco van madurando.

Como partícipe en Azagala e inversor particular en Nekkar, no puedo más que agradecer a Dani que nos trajera este pedazo de compañía hace ya varios años.

9 Me gusta

Me gusta mucho que usted le ponga la lupa a la empresa.

Entiendo que hace años fuera más difícil ver el valor oculto, pero desde hace ya tiempo me tiene muy sorprendido que apenas haya llamado la atención Nekkar en la comunidad inversora, salvo algunas excepciones como @Feliuams y pocos mas, que me consta que han hecho un buen trabajo de análisis en la parte de syncrolift.

A dia de hoy, la empresa ha crecido en ventas y beneficios, a tasas del 21% y 25% anualizados, que se traduce en x2 en ventas, x 3 beneficios y x5 en la cotización desde 2019.

Lejos de mirar solo el gráfico (99% de la gente comete ese error y descarta una empresa sin mirar más allá), la empresa cotiza a menos de 8 veces, cuando creo que merecería un múltiplo superior al competir en un oligopolio, sus ventas son muy predecibles solo atendiendo al backlog, el 20% de la empresa esta en caja, están recomprando acciones y todo lo que viene de las otras divisiones que no son Syncrolift solo puede generar opcionalidad positiva en los próximos años.

Alguien me puede dar algo se luz sobre los motivos por los que no les ha llamado la atención estudiar esta empresa ?

Muchas

11 Me gusta

Muchas gracias como siempre @dantelriv. Yo la apunto para mirarmela.

3 Me gusta

Para mi el problema con el crecimiento de empresas industriales es que la capacidad de producción de los equipos tiene mucha complejidad para que aquello se mantenga a lo largo del tiempo.

Debido a mi sector he visto n veces como un éxito en ventas se traduce muchas veces en caos y pocas en beneficios.

Y si, puede que otro te lo fabrique, pero entonces tampoco será dificil que alguien te lo copie

5 Me gusta

Creo que en estos temas sufrimos sesgo de disponibilidad.

Dado el espectro existente de empresas en el mundo,especialmente de tamaño no muy grande, lo normal es que los inversores no coincidan en este tipo de empresas, al menos no en aquellas que deciden mirarse con profundidad.

Vamos que uno vea en twitter que hay un montón de personas hablando de la misma empresa con un perfil de empresa poco conocida y con capitalización media/baja, precisamente lo que indica es que no han llegado a ella por casualidad o por criterios objetivos sino más bien por la tendencia a fijarse demasiado en lo que hacen otros.

Casi diría que tiene más pinta de ser sinónimo de andarse con cuidado con el valor que de oportunidad, que ya haya mucho revuelo en alguna red sobre algo, especialmente cuando no pocos de los comentarios suelen apelar más a ganas de ganancias rápidas que de análisis profundo.

18 Me gusta

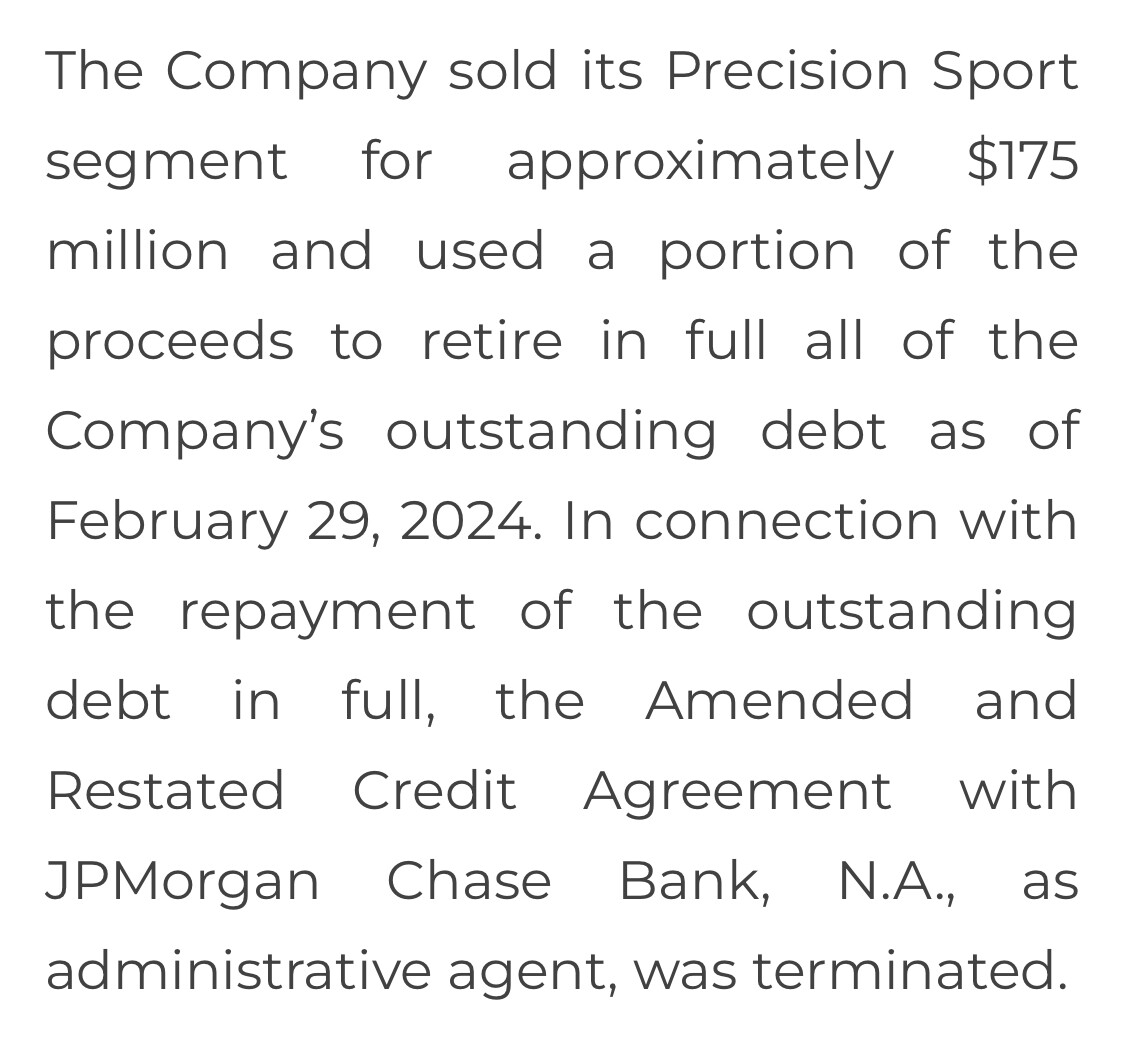

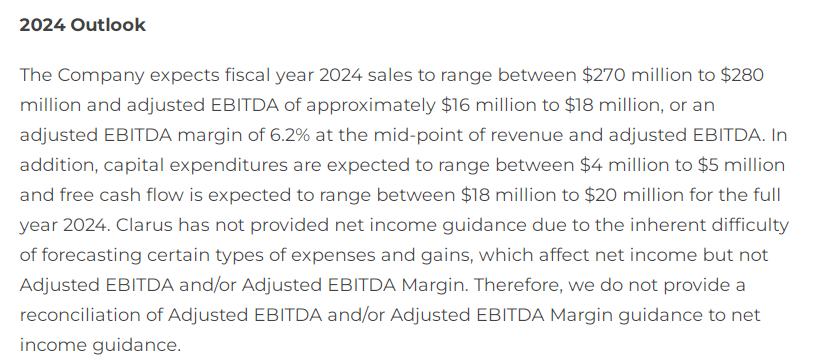

Buenos días @dantelriv, viendo el Guidance 2024 de Clarus (una vez ejecutada la venta y recibir los 175M$), parece que las ventas están entorno a lo que usted indicaba 270-280M$ pero sin embargo parece que les costará llegar a los márgenes EBITDA del 10%-15% ( Guidance 2024, 6,2%). Ve factible a 2-3 años vista(entiendo que sí) llegar a esos márgenes en base al tipo de negocio que se quedan? Muchas gracias como siempre por adelantado.

2 Me gusta

Muchas gracias por su pregunta @xarizti

Yo si lo creo.

Deben ser capaces por la calidad de la marca Black Diamond pero dependerá mucho de la parte de Adventure que es la que tiene márgenes superiores. 2023 parece mucho peor para todo el sector por el exceso de inventario en retailers y liquidaciones de existencias.

Esos 2-3 años que indica usted es el mejor antídoto ante el pesimismo actual del mercado al tratar de estimar que las ventas y los márgenes seguirán deprimidos siempre.

Las transacciones en Outdoor se hacen entre 1-2 veces ventas. Es fácil calcular la valoración actual, especialmente si tiene en cuenta la caja.

Normalízar en la parte baja del ciclo es un error al igual que hacerlo en pico.

En el CMD nos darán información muy relevante sobre el futuro de la compañía, le recomiendo que se apunte si todavía no lo ha hecho.

Un cordial saludo

5 Me gusta

Gracias por la rápida respuesta. Sí, apuntado al CMD.

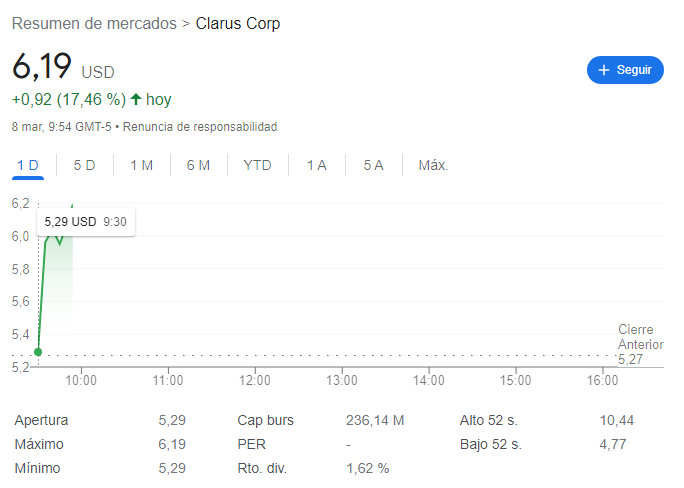

La tenemos a un EV de entorno 160M$ (200M$ - 40M$), debería cristalizar sí.

Saludos,

2 Me gusta

Parece que algunos piensan lo mismo @dantelriv

2 Me gusta

Ni queriendo…

5 Me gusta

Buenas tardes,

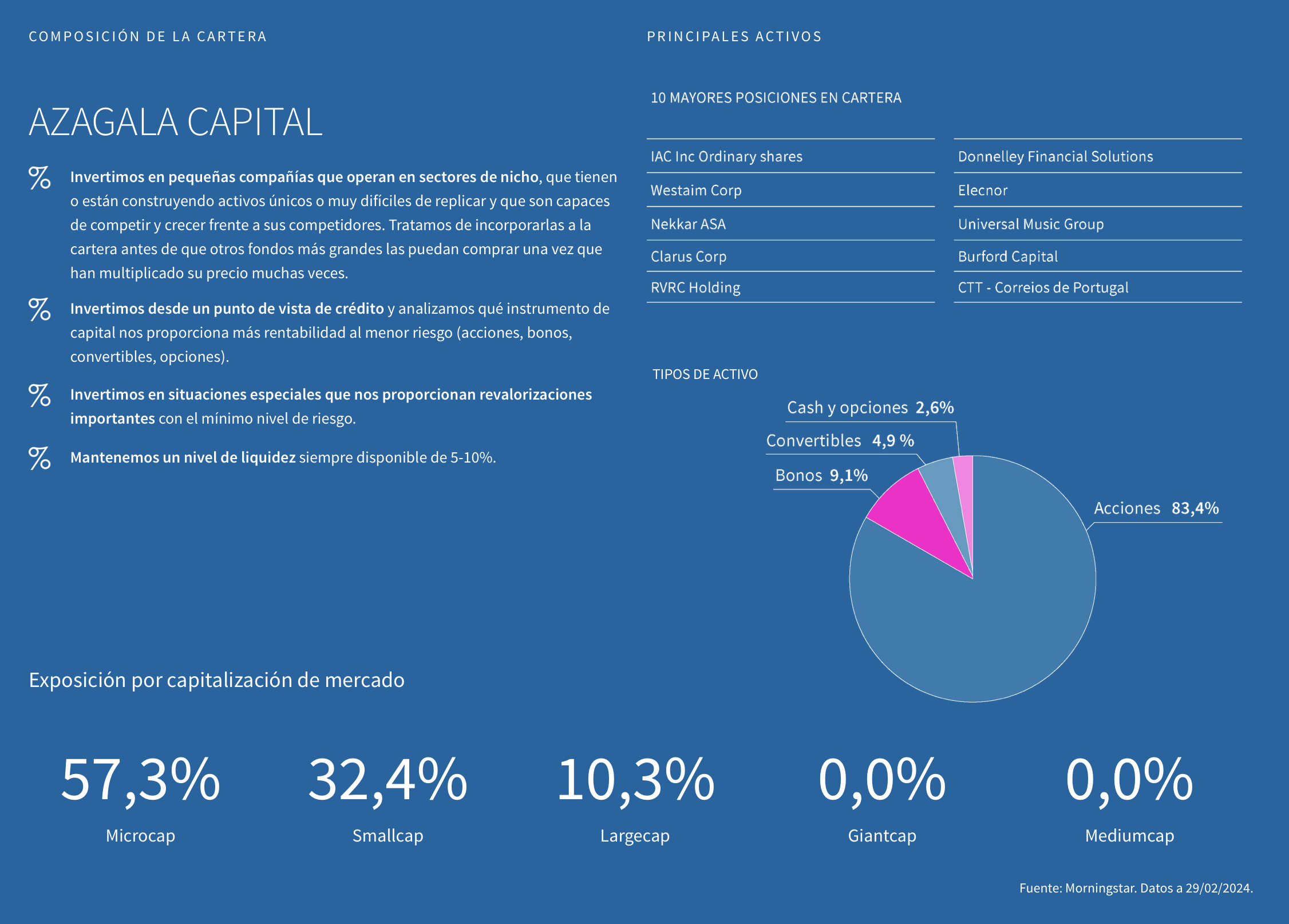

Les comparto nuestra carta correspondiente al 4º trimestre de 2023.

Como podrán comprobar es una carta mucho mas extensa de lo habitual, aun así espero que sea de su interés.

Un cordial saludo

30 Me gusta

Me ha gustado mucho Dani. No veo mejor manera para un partícipe que explicarle lo que posee de manera indirecta con tanto detalle.

17 Me gusta

Magnifica Dani.

Como partícipe no puedo más que agradecerte el trabajo que haces como gestor.

Como miembro de la comunidad, agradecer todo lo que aportas con la generosidad que demuestras al con un ejercicio de transparencia como este.

11 Me gusta

Algunas reflexiones que me gustaría compartir con ustedes tras la presentación de resultados trimestrales y anuales de Westaim Corp ($WED.V), una de nuestras principales posiciones en Azagala que no pude actualizar en la carta anual:

1.- Beneficio del año 2023 de 184 M$ vs 18M$ en 2022. (Nada mal para una empresa que capitaliza 370M $).

2.- Tiene en caja 135M$ que seguirá destinando a recomprar acciones. (últimos 14 meses ha cancelado el 18% de las acciones en circulación).

3.- Si a la caja de 135M$ le sumamos los 147M$ que es el dinero de Westaim que administra Arena, tenemos un total de 282M$ de CAJA NETA o dicho de otra manera el 76% del Market Cap de Westaim es CAJA.

4.- Westaim posee 6,98 millones de accs de la compañía cotizada Skyward ($SKWD) con un valor de mercado de 251M $ por lo que Westaim podría recomprar todo su capital y seguiría teniendo 163M$ en CAJA (importe bruto al que habría que quitar impuestos).

5.- Si decidiera dar un dividendo extraordinario con la caja y la venta de SKWD podría llegar a ser de 3,8$ por acción vs los 2,65$ que cotiza hoy.

6.- Adicionalmente, Westaim posee el 51% de la propiedad de Arena Investors, una gestora de fondos con 3,5B en AUM que está valorada a 0 en el balance de Westaim y que en 2023 ha generado 63M$ en ingresos y 9M$ de beneficio.

Me cuesta pensar que exista una mejor alternativa de inversión que incline el ratio rentabilidad/riesgo todavía más a nuestro favor.

Si alguien desea consultar la carta a los accionistas (la recomiendo) y los resultados de la compañía este es el enlace.

https://westaim.com/wp-content/uploads/2024/03/2023-Annual-Report.pdf

Un fuerte abrazo y feliz semana santa para todos.

24 Me gusta

Muchas gracias @dantelriv.

Alguna razón entendible para que este a menos de PER 3?

Así a bote pronto hay mucha variabilidad en el Bº del 2023 vs. 2022 (184 vs.18). Dependen mucho de la variación en la cotización de Skyward, puede ser que el mercado descuente que los Beneficios se acerquen más a los 18 del 2022, que a los 184 del 2023? Dan algún tipo de guidance? muchas gracias

2 Me gusta

Con su permiso:

**7.- Arena tiene la obligación de repagar a Westaim el préstamo de 24M$ con vencimiento en Mar’25 antes de cualquier distribución de sus rendimientos. Una vez satisfecho esto, debe recomprar el 20% del Market Cap de Westaim en el open market utilizando los rendimientos obtenidos **

3 Me gusta

El PER en este tipo de compañías tiene una utilidad nula ya que no estamos hablando de un negocio maduro con beneficios estables y/o predecibles.

Sirva como ejemplo que Morningstar muestre un “acertadisimo” PER de 270 veces para Westaim en su página web.

Los resultados inmediatos para Wed van a estar ligados a la variación en el precio de Skwd hasta que se liquiden todas las acciones y se consoliden de forma definitiva como ya ha hecho con el 50% de su posición.

Lo importante aquí es saber que va a seguir haciendo Westaim con el dinero que obtiene de esas ventas (está muy claro en la carta a los accionistas) y que valoración debe tener un activo único como Arena Investors ( el mercado la valora a 0 a día de hoy).

Veremos en 1-2 años que situación tenemos con Arena Investors contribuyendo en 20-30 millones al beneficio anual de Westaim y una reducción de las acciones de Westaim masiva por las recompras.

Hasta llegar a ese momento siempre es bueno contar con una caja masiva que pueda generar retornos verdaderamente interesante con el entorno actual de tipos durante los próximos años.

Un cordial saludo

6 Me gusta