Si algo tienen las microcaps es volatilidad. Simplemente por la falta de liquidez en un determinado te pueden tumbar una empresa. Saludos

10 Me gusta

Se agradece la información y transparencia en estos tiempos en los que parece que es algo “malo”

8 Me gusta

A lo mejor hay que volver a meterla otro disparo:

10 Me gusta

Les adjunto la carta correspondiente al Q1 de 2023 por si es de su interés.

Muchas gracias.

21 Me gusta

Muy buena explicación, enhorabuena.

La liquidez de los bonos que comentas en la carta puede perjudicar a la rentabilidad del fondo si tuvieras que verte forzado a vender para poder tener cash ante una salida de AUM del fondo? un 5% parece ser suficiente para cubrir esa posibilidad, pero ante escenarios un poco caóticos que se pudieran dar…

Gracias!!

6 Me gusta

Gracias, muy buena pregunta.

Todos los bonos que tenemos en cartera pertenecen a emisiones con rating, grandes y muy líquidas por lo que no sería ningún problema venderlos en caso de que se necesitara.

Como bien señala, siempre tenemos mucha liquidez, precisamente para evitar convertirnos en vendedores forzados (liquidez que nos remuneran vía repo al 3%) por si se diera un caso excepcional.

Adicionalmente, el 90% de la cartera se puede deshacer en días y aunque es imposible tener previstos todos los escenarios posibles, creo que la cartera del fondo está construida de forma suficientemente robusta como para resistir con éxito.

Un cordial saludo

11 Me gusta

Buenas tardes:

Gracias por la carta, muy esclarecedora.

Sin embargo, explicas (muy bien) los aciertos y apenas dedicas un párrafo para los errores. ¿Podrías ampliar? ¿Qué ha cambiado para que pasasen de ser posiciones con amplio potencial de revalorización a errores de inversión?

Muchas gracias por la transparecia.

Saludos

5 Me gusta

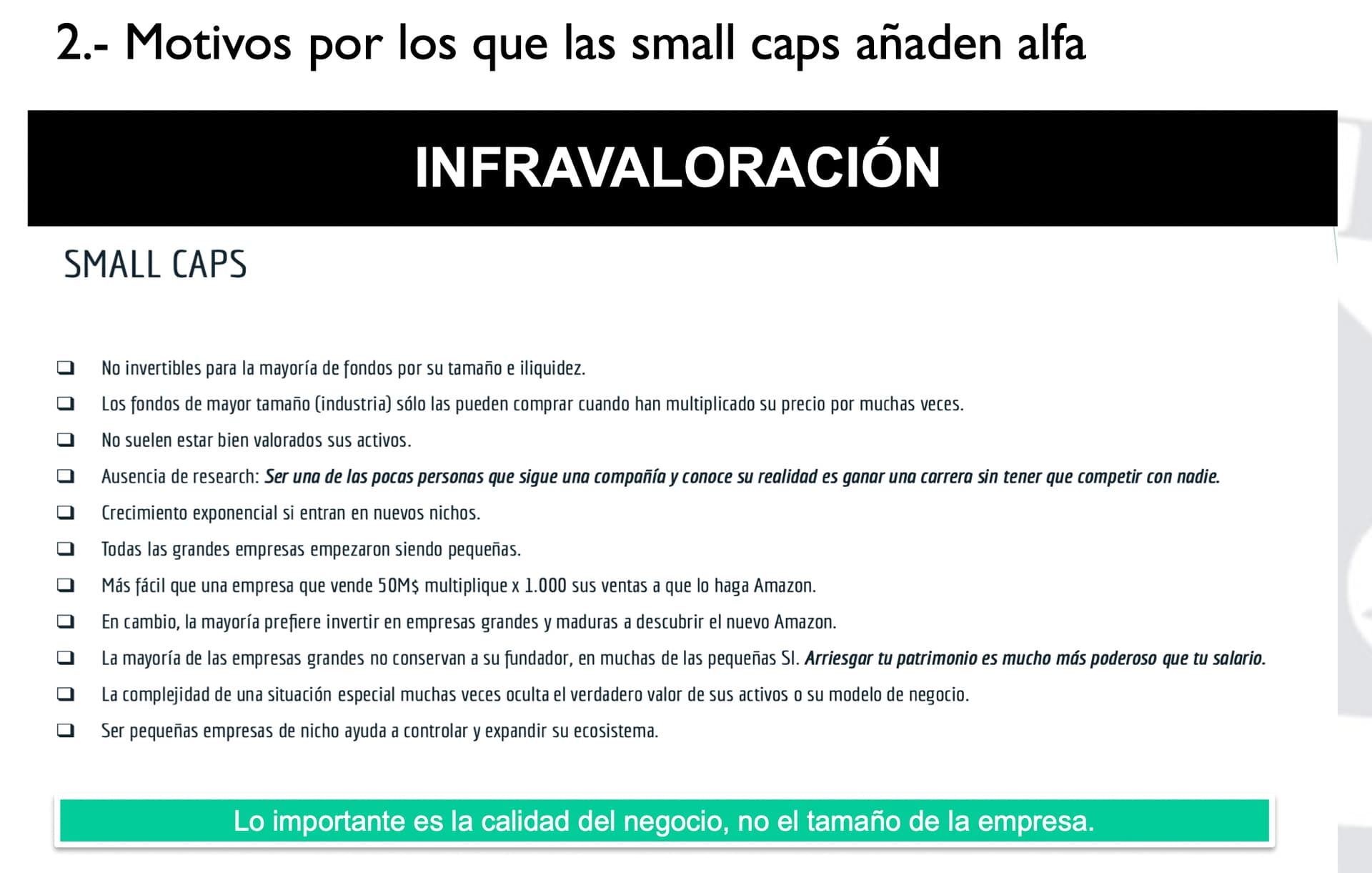

A mí la verdad es que esta afirmación me chirría un poco.

Por mucho que esa gráfica muestre una diferencia de rentabilidad histórica entre acciones small y large cap en agregado, este fondo hace apuestas concentradas en unas pocas posiciones, por lo que la rentabilidad futura va a depender exclusivamente del mayor o menor acierto que el gestor tenga en esas apuestas, porque creo que es bastante seguro que un gestor que invierta con acierto en large caps lo haga mejor que uno que invierta con poco acierto en small caps.

Cuestión distinta es si es más o menos probable acertar con las small caps, cosa que también me genera dudas.

10 Me gusta

Buenas tardes,

Creo no haber descrito en la carta ningún acierto, solo he detallado la evolución y la realidad del negocio de algunas de las principales posiciones del fondo sin incluir ni un solo dato de revalorización de ninguna acción.

Creo más bien que la carta explica todo lo contrario y por eso hemos usado una buena parte de la liquidez para incrementar el peso en algunas posiciones ya que el mercado no refleja en la cotización la realidad del negocio.

Respecto a su pregunta:

IDW es un error de inversión ya que la compañía no ha conseguido monetizar de manera correcta su IP y eso le ha llevado a tener que renunciar a su plan de negocios original, despedir a una buena parte de la plantilla e incluso a dejar de cotizar como empresa pública durante un tiempo, sin certeza del tiempo que tardará en volver a cotizar en el otc, posiblemente en el expert.

Un cordial saludo

14 Me gusta

Buenas tardes,

Se que usted ha leído la carta entera, cuestión que le agradezco al igual que su reflexión, pero para el resto de personas que no la hayan leído permítame que añada el contexto en el que esta hecha mi afirmación ya que parte de una reflexión mas grande que comienza con la valoraron de actual de Apple vs el Russell 2000, donde indico que, sin cuestionar la calidad de Apple, existen pequeñas compañías que cotizan por menos de lo que tienen en caja y generan beneficios de forma recurrente por lo que van a generar para sus accionistas mayor rentabilidad que Apple.

Entiendo su razonamiento y soy consciente que los datos se pueden siempre girar hacia un lado o otro, ser mas precisos en un determinado momento o en otro, incluso retorcerlos en beneficio de lo que defendemos pero creo que partimos de una base común donde si creo que estaremos deacuerdo en que las pequeñas compañías son capaces de aportar mas rentabilidad que las grandes en "media y en periodos temporales largos”.

Debatir sobre que tipo de compañías se deben incluir en los estudios, que tamaños y que plazos se escapa de mi contexto de inversión por eso siempre trato de mostrar los datos con los que se construyen los informes y que cada uno saque sus propias conclusiones, en el texto está el detalle del estudio para su consulta.

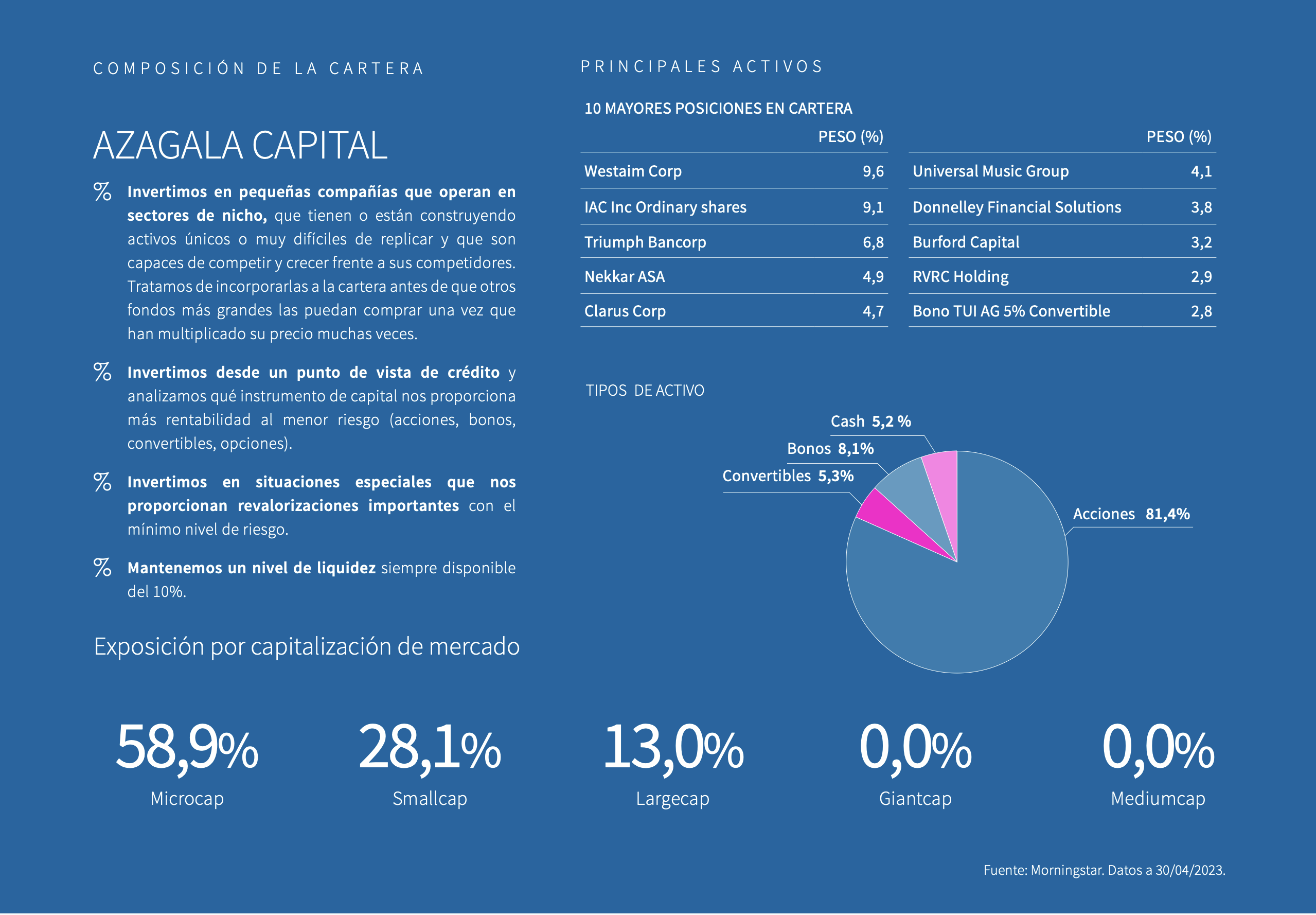

Aquí estamos totalmente deacuerdo. Por mucho que las pequeñas compañías puedan ser mas rentables , el desempeño de un fondo con 34 posiciones como Azagala, va a depender exclusivamente (con el paso del tiempo) del desempeño de nuestras compañías (beneficios-caja), de lo que el mercado piense que valen (multiplo-valoración) y de las decisiones de los equipos directivos (recompras-dividendo-deuda-m&a) no de lo que hagan los indices.

Aquí perdóname que discrepe, pero creo que las pequeñas compañías de nicho adecuadas son capaces de batir a las grandes por los siguientes motivos:

Se que generalizar puede ser incorrecto y que no todas las pequeñas compañías pueden cumplir esos requisitos, pero si encontramos calidad, con capacidad para crecer e infravaloración en una fase temprana en 1/2/3 compañías que puedan permanecer en la cartera 5-10 años se puede obtener rentabilidad suficiente como batir a las grandes.

Infinitamente más difícil acertar y el ratio acierto-fallo esta ladeado de los errores pero a cambio un acierto puede suponer mas rentabilidad que todas las compañías de la cartera juntas.

Un cordial saludo

12 Me gusta

Muchas gracias por su detallada respuesta, pero me sorprende un poco que discrepe con el razonamiento que he hecho en ese apartado (que un gestor que acierte mucho con large caps lo vaya a hacer mejor que uno que acierte poco con small caps), creo que tal vez sea un error al leer mi comentario.

2 Me gusta

Daniel, sigues llevando Vimeo? Echándole un vistazo parece que poco a poco va saliendo adelante. Como ves actualmente si aún está en la cartera?

1 me gusta

Si, no la hemos vendido.

Es todavía muy pronto y queda mucho recorrido por delante.

Un cordial saludo

1 me gusta

No le acabo de entender, ¿qué tenía en mente? Al final si aciertas en el segmento que sea, tenderás a hacerlo mejor que otro que no acierte en otro segmento del mercado de cotizadas, pero eso no dice nada per se de uno u otro segmento, sino de la capacidad para acertar de uno u otro gestor.

Al final en compañías pequeñas es más fácil encontrar empresas claramente baratas, al menos en mi experiencia, aunque a cambio uno tiene más volatilidad y la incertidumbre, en ocasiones, de por cuánto tiempo se mantendrá la baratura (también tiende uno a tener que hacer todo el trabajo de análisis, pero cuando tampoco pagas por informes de analistas te da un poco igual -si eres gestor igual no tanto, y puede suponer para estos, que previsiblemente son los que más dinero mueven en el mercado, un next-).

4 Me gusta

Me ha gustado la idea del bono de British American Tobacco @dantelriv. A mi personalmente no me gusta demasiado como inversión para sus acciones (me plantea mucha incertidumbre que el negocio de vapeo canibalice al tradicional, pero con mucha peor rentabilidad), pero es verdad que es una compañía que si cancelase el dividendo podría muy rápidamente repagar su deuda, y teniendo ello en cuenta difícilmente se justifica que rente un 8 % anual, el riesgo desde la posición deudora parece muy reducido.

5 Me gusta

Si, claro, a eso es precisamente a lo que me refiero.

2 Me gusta

Muchas gracias

Una empresa, aunque sea un oligopolio no es un sector.

Del sector tabaquero todos conocemos muchas de sus bondades pero hay muchas espinas con las que no me siento tan agusto y más que me faltaría por conocer ya que no he profundizado todo lo que me hubiera gustado.

En cambio, es los bonos de BATS me siento más protegido y con la oportunidad que están dando los plazos largos creo que pueden aportar mucho a la cartera del fondo cuando se vuelva a normalizar el ciclo.

La cotización está muy deprimida y soy consciente que saliendo todo bien se hará mucho dinero pero es evidente que en la situación actual se va a priorizar a los bonistas y el nivel de riesgo-benéficio está a nuestro favor.

Un cordial saludo

10 Me gusta