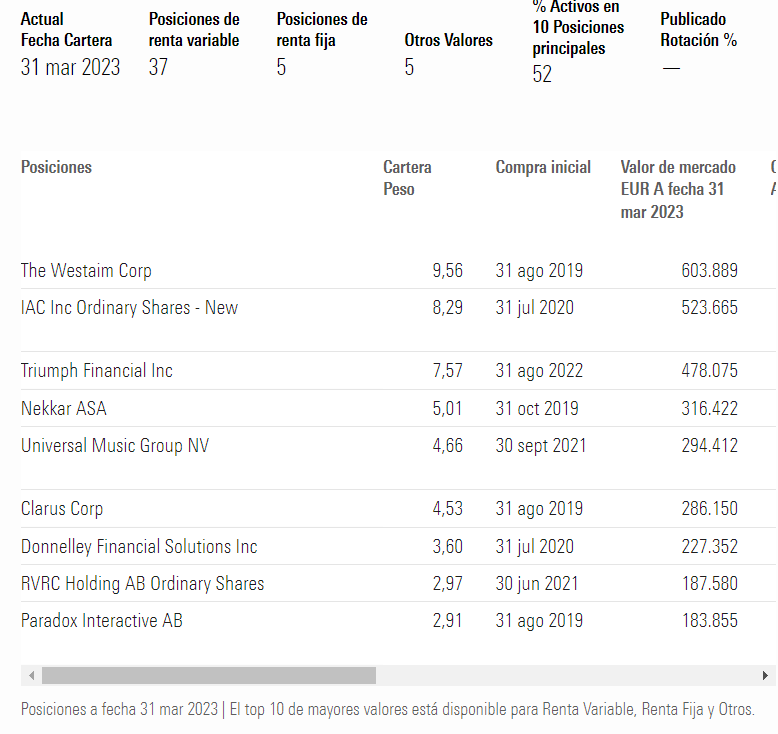

O no. Pueden tener la msima compañía bajo unas premisas distintas.

De hecho suele ser un error habitual creer que todos los accionistas de una compañía, lo hacen bajo la misma visión de la misma.

Luego uno comprueba la evolución de dichas posiciones, y comprende que la gestión de la misma, difiere lo suficiente para que las tesis de inversión fueran distintas.

Aquí suele estar el gran problema del que se limita a copiar posiciones de otros. Que luego es incapaz de gestionarlas cuando evoluciona la situación.

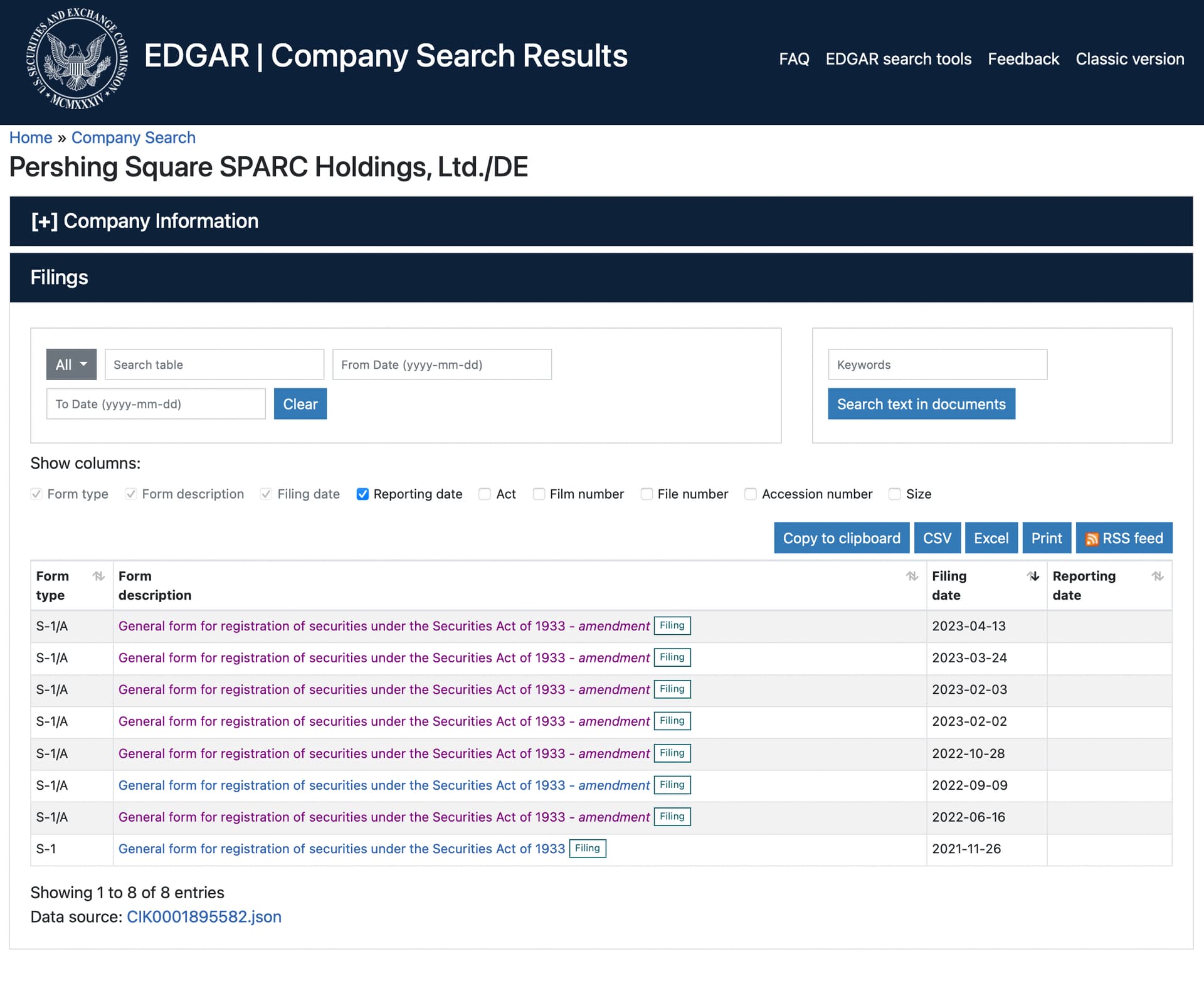

Asi es, después de machacar durante 1 año a @GabrielCastro por fin entró en razón.

Ya en serio, han hecho un trabajo de análisis fantástico tanto Gabriel como su equipo y les agradezco mucho que hayan tenido la capacidad y la predisposición para estudiar a fondo una empresa bastante compleja y que requiere mucho tiempo de estudio.

Me consta que no será el único fondo en entrar en el accionariado.

Es el paso previo para recibir en nuestro caso 32.500 sparcs que darán derecho a suscribir 65.000 acciones.

Va a ser realmente interesante ver la valoración que le asigna el mercado, una vez que este comunicada y aprobada la transacción y puedan comenzar a cotizar. Lo que es evidente es que no valen 0, que es como están valoradas actualmente.

Sorprendentemente es una situación especial que no ha llamado la atención de nadie y creo que tendrá una recompensa gigantesca si todo sale como espero.

Como ejercicio teórico les dire que si la nueva sociedad sale a cotizar en bolsa con una prima del 20% (subida media de precio en IPO desde 2000-2020), cada SPARC debería valer como mínimo 4$.

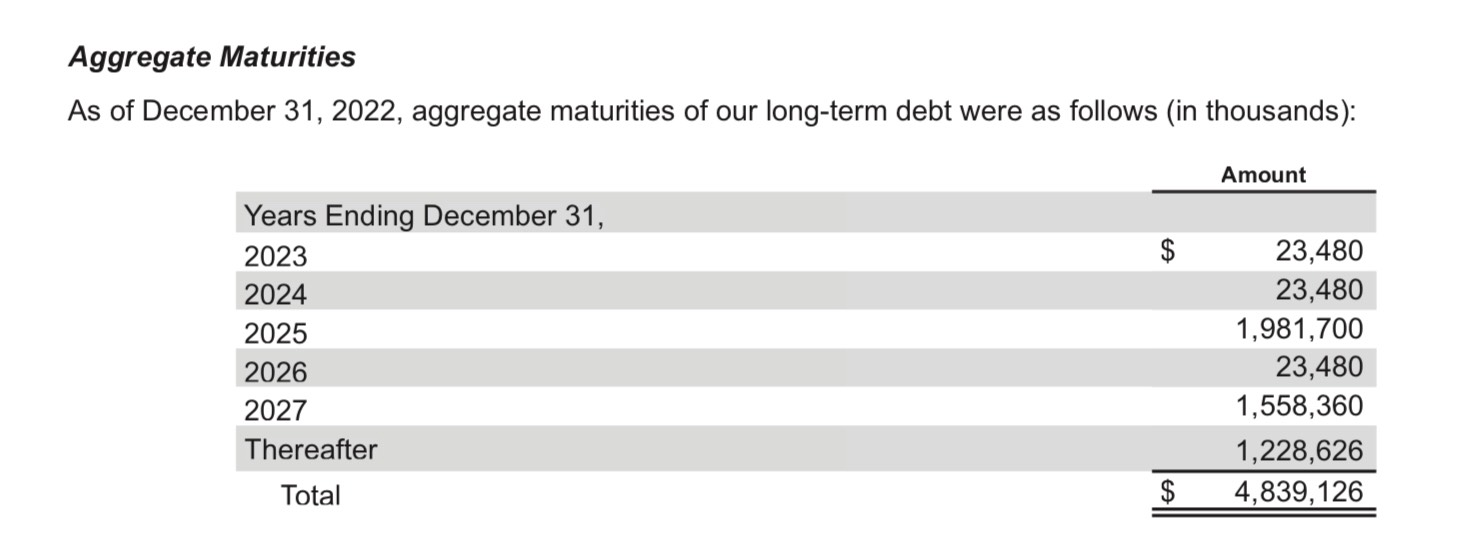

Bill Ackman ha publicado la carta trimestral, en ella comenta lo positivo que está en Universal Music (UMG) además de tener una posición bastante grande. ¿Qué piensa @dantelriv sobre esto? ¿Se siente cómodo o refuerza su idea esta situación de Ackman o por el contrario preferiría que alguien que tiene un altavoz tan grande estuviera fuera?

Gracias

PD: Adjunto la carta por si alguien quiere echarle un ojo, muy interesante.

Efectivamente, la hostia ha sido buena, y como el precio suele marcar el discurso, habia mucha gente en FinTwit rajando.

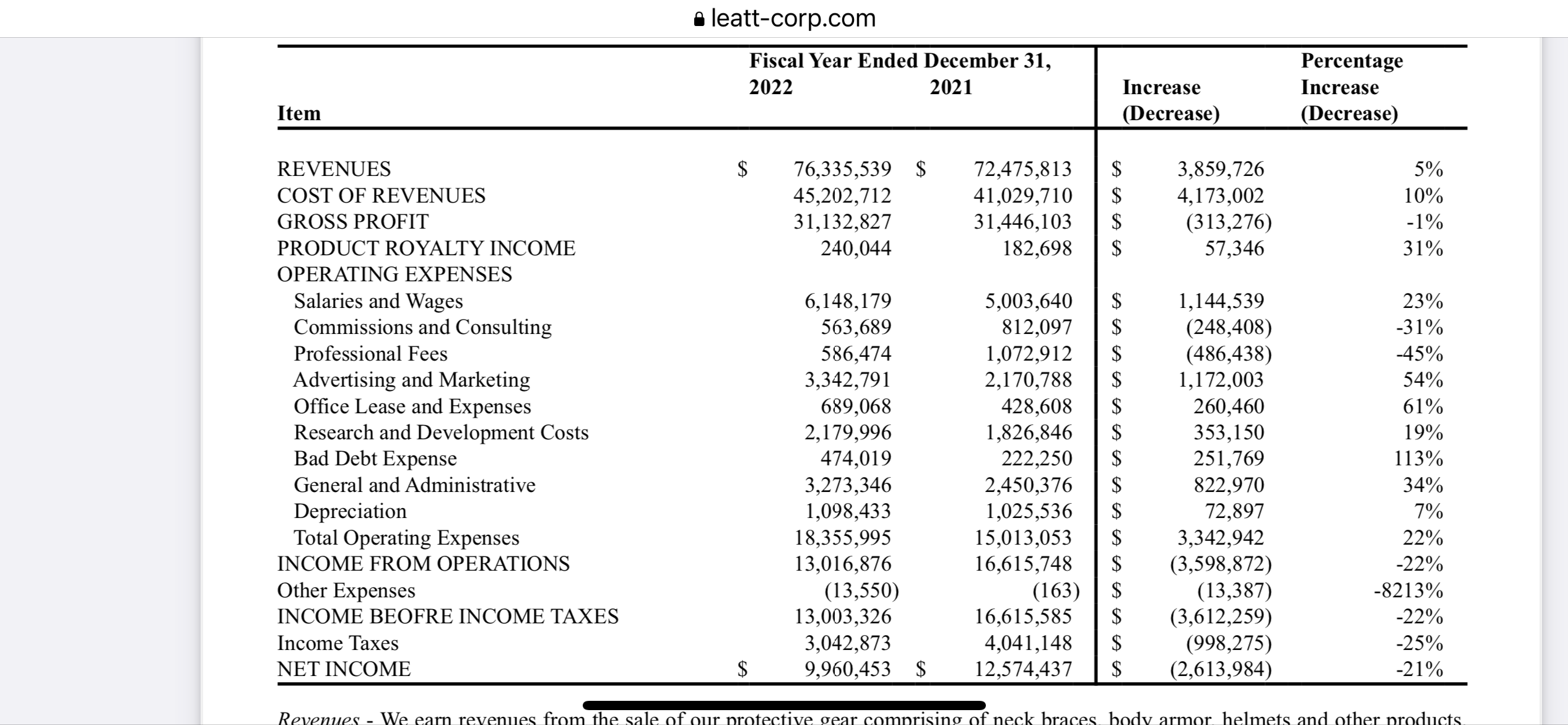

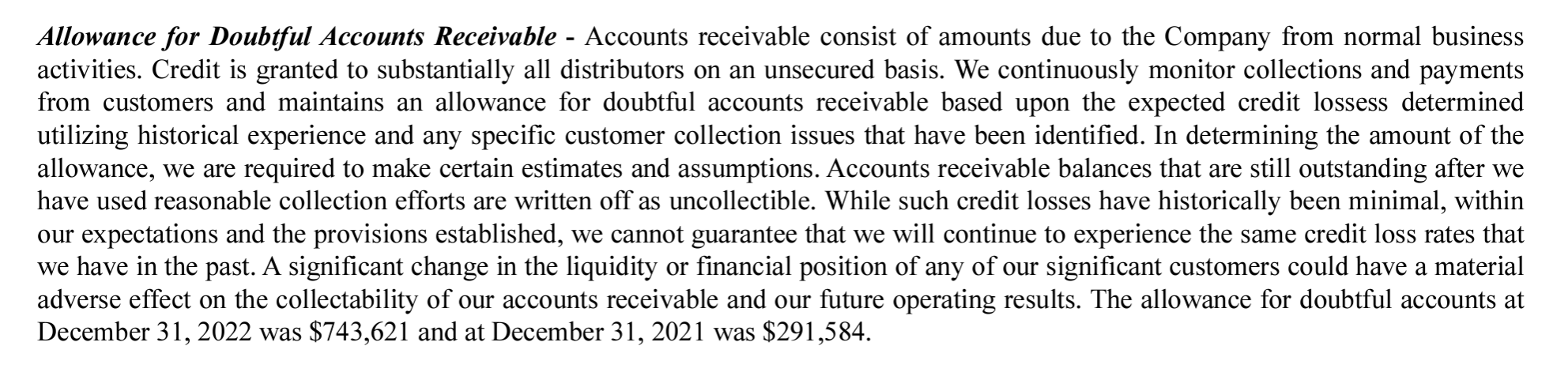

No tienen casi deuda, pero “bad debt expense” se ha incrementado un 113%. Parece que son provisiones porque los “accounts receivable” han subido bastante y quieren ser prudentes.

Por otro lado, los costes han subido bastante debido a la inflacio y a pesar de haber generado mas revenues, el net income ha caido un -21%. Por supuesto se tendria que ver si se trata de algo temporal. Imagino que comprobaremos el pricing power, que en teoria deberian tenerlo.

Leatt lleva ya con nosotros varios años, desde que cotizaba en el entorno de 4$ y cómo podrá usted intuir por cómo construimos posiciones en Azagala no lo hacemos en función de los resultados de uno o varios trimestres, sino que una vez que invertimos en una compañía es porque creemos que puede valer mucho más en un periodo de muchos años *siempre que la ejecución sea buena y no se alteren los motivos por los que inicialmente invertimos en ella.

Soy consciente que todas las empresas que presentan revalorizaciones fuertes en poco tiempo se ponen de moda y cuando empiezan a caer entran las dudas o se genera la típica animadversión. No es nuestro caso, ni debería ser el de nadie si se ha hecho el trabajo correcto previamente (algo que desafortunadamente no ocurre en la mayoría de la comunidad inversora).

Analizar en profundidad y de manera extensiva una micro cap es una de las labores más difíciles de hacer y no estoy hablando de leer las cuentas y/o otras tesis publicadas, sino de conocer con obsesión el modelo de negocio de esa empresa, el sector y las dinámicas que lo mueven, sin esto es imposible tener una mínima posibilidad de acertar si la empresa puede tener éxito y aún haciendo correctamente este proceso, no garantiza que vayamos a obtener rentabilidad en nuestra inversión.

Precisamente por todo lo anterior se requiere una dedicación tan extrema que no se ve apenas en ningún inversor, y muchos de los comentarios que leo (a favor en las subidas o en contra en las bajadas) apenas pasan de la obviedad o del desconocimiento general que no aportan nada nuevo.

Con independencia de la situación puntual del circulante cómo consecuencia de su proceso de expansión o por la estacionalidad de las ventas puede parecer que tiene un balance más o menos fuerte pero la realidad es que es una empresa sin deuda y que pese a crecer rápido no ha diluido a sus accionistas durante el proceso. Esto es clave y muchas veces pasa desapercibido, cuando no debería ser así.

No todo es de color de rosas (ni aquí ni en ninguna empresa del mundo, ya sea grande o pequeña) y no creo que el equipo de USA haya hecho un gran trabajo hasta ahora pero en líneas generales la empresa está haciendo un gran trabajo en general pese a que este tipo de negocios parezcan peores por el apalancamiento operativo que tienen cuando no crecen las ventas. Esto se volverá muy relevante y positivo cuando el ciclo se ponga a favor.

Solo el tiempo dirá si Leatt es una empresa que merece el calificativo de multi-bagger pero me temo que no habrá mucha gente dispuesta a mantenerla en cartera los años que se necesitan (uno de los pocos que lo volverá a hacer es Olivier Colombo, quizás el inversor que mejor la conoce).

Correcto, pero ahora está a PER 7 y sin deuda. Una empresa con marca en su nicho, con IP y con muchas posibilidades de seguir creciendo en segmentos adyacentes.