Acaba de terminar la call de resultados y normalmente, salvo en mis cartas, no suelo ser tan explicito con mis pensamientos de forma pública, pero creo que se lo debo a @El_tijeritas @camacho113 y @Fernando por su interés en la compañía.

Creo sin equivocarme que de todas las presentaciones de resultados que han hecho desde que salieron a cotizar, esta es la mejor de todas por la cantidad de nuevos detalles que han dado.

Muchas cosas buenas, algunas que ya sabíamos, y otras nuevas que intuíamos pero que hoy han quedado confirmadas gracias cada vez al mayor nivel de detalle que van compartiendo con los accionistas.

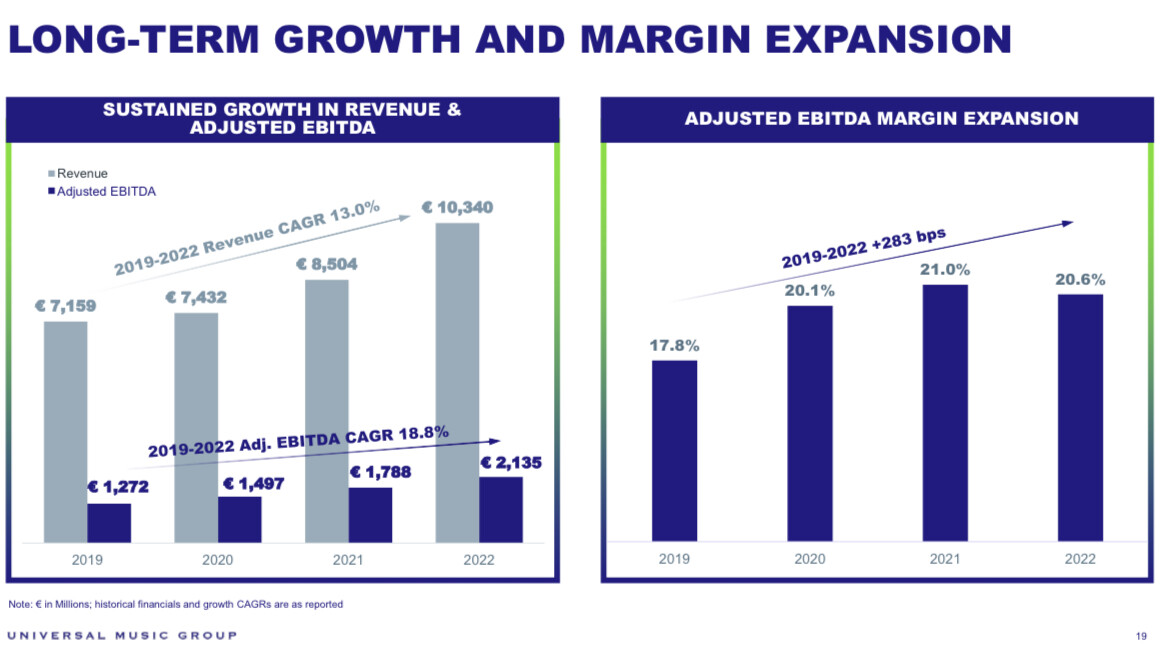

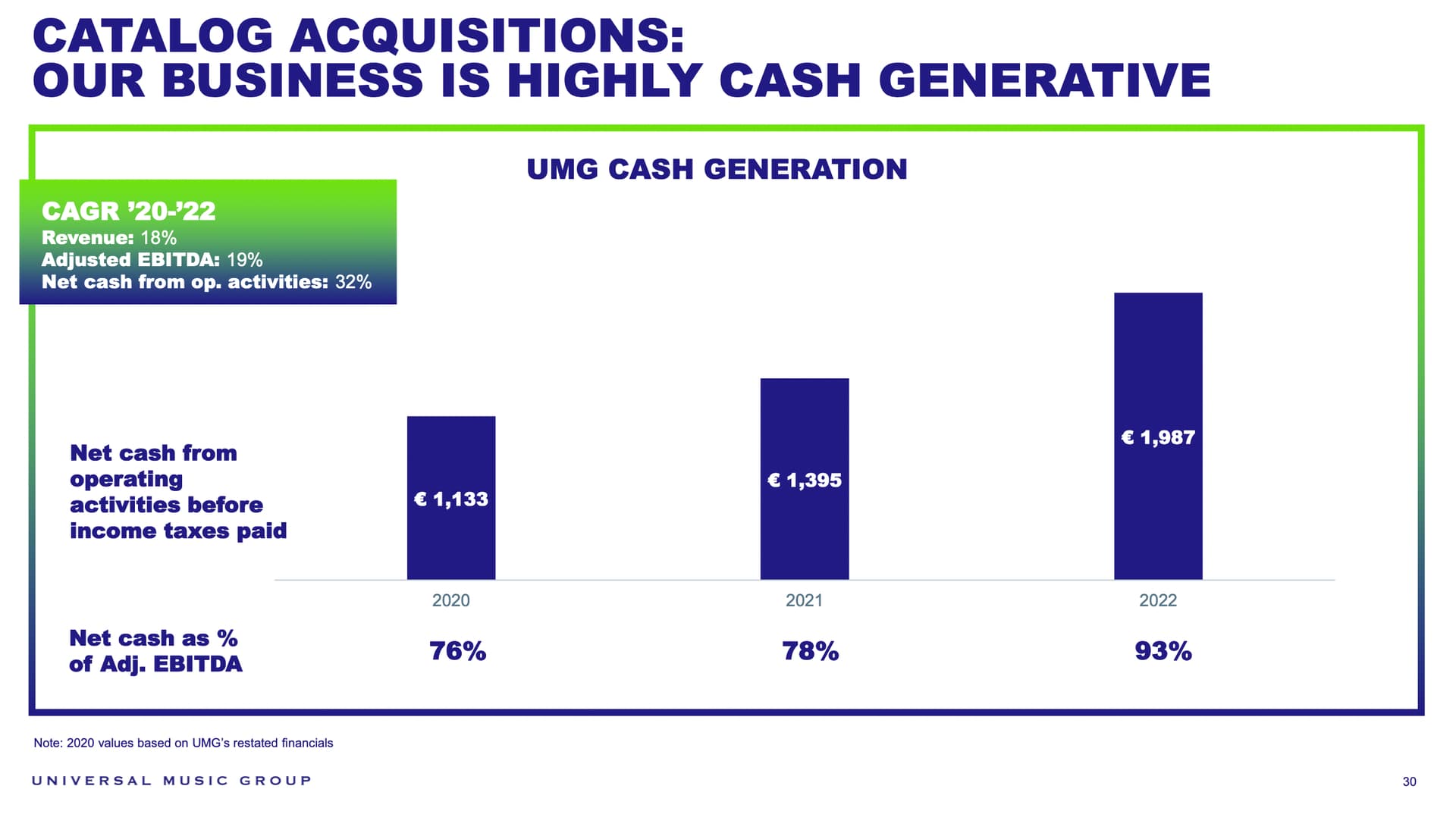

Sin duda, estas 2 diapos son sencillamente excepcionales y demuestran con datos la magnitud y la calidad del negocio que tenemos delante:

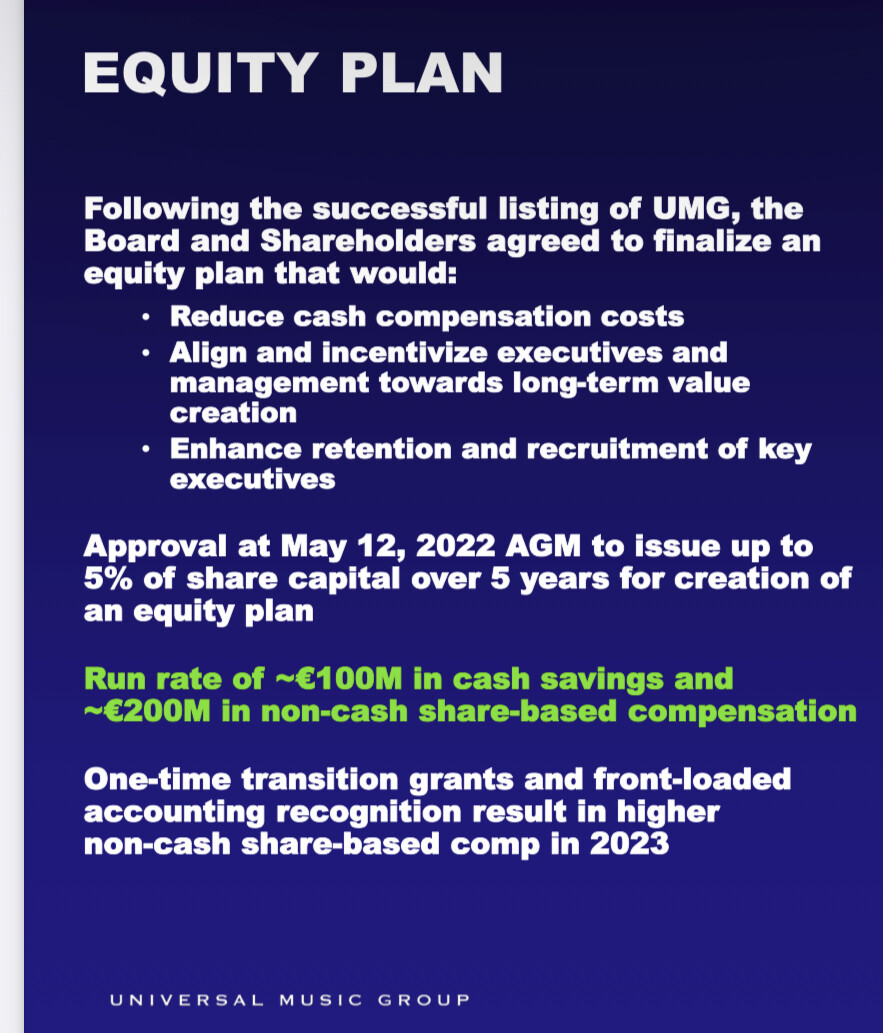

Pero como no existe el negocio perfecto, siempre tuve una zona gris en mi cabeza respecto a UMG que era la cuantía de la remuneración variable y que me impedía ser mas agresivo (por la falta de detalle) salvo que la acción se despeñara por debajo de 15€.

No era de mi agrado que todo fuera en cash (sistema heredado antes de la IPO) y aunque en una call confirmaron que lo llevarían a SBC como era lo lógico, faltaba conocer importes y detalle.

Hoy ya tenemos mas info sobre la remuneración en acciones y es algo que va a descuadrar los resultados de 2023 por el importe (630M €), ya que se imputa de manera extraordinaria en un 90% durante este año, pasando el resto de años a ser algo más normal (200€).

Para cambiar el incentivo existente al empleado por uno nuevo tienes que enseñarle una zanahoria (el one off de 2023) y para calmar a los accionistas otra zanahoria (ahorros en cash con el nuevo sistema vs el antiguo y por importes muy significativos 60-80M € en 2023 y 100M en 2024).

Los primeros que saben la joya que tienen entre manos son los empleados y es lógico que se les recompense conforme al valor que generan, pero soy consciente que esto va a generar mucho ruido en la acción durante 2023 y por eso quería darles mi opinión.

El tiempo dirá, si los ahorros en cash se consiguen, si es así, bendito ruido.

Un fuerte abrazo

Pd: Algún dato o reflexión puede ser erróneo o inexacto porque no he podido repasar la transcript. Hagan su propio DD. No es ninguna recomendación de inversión.