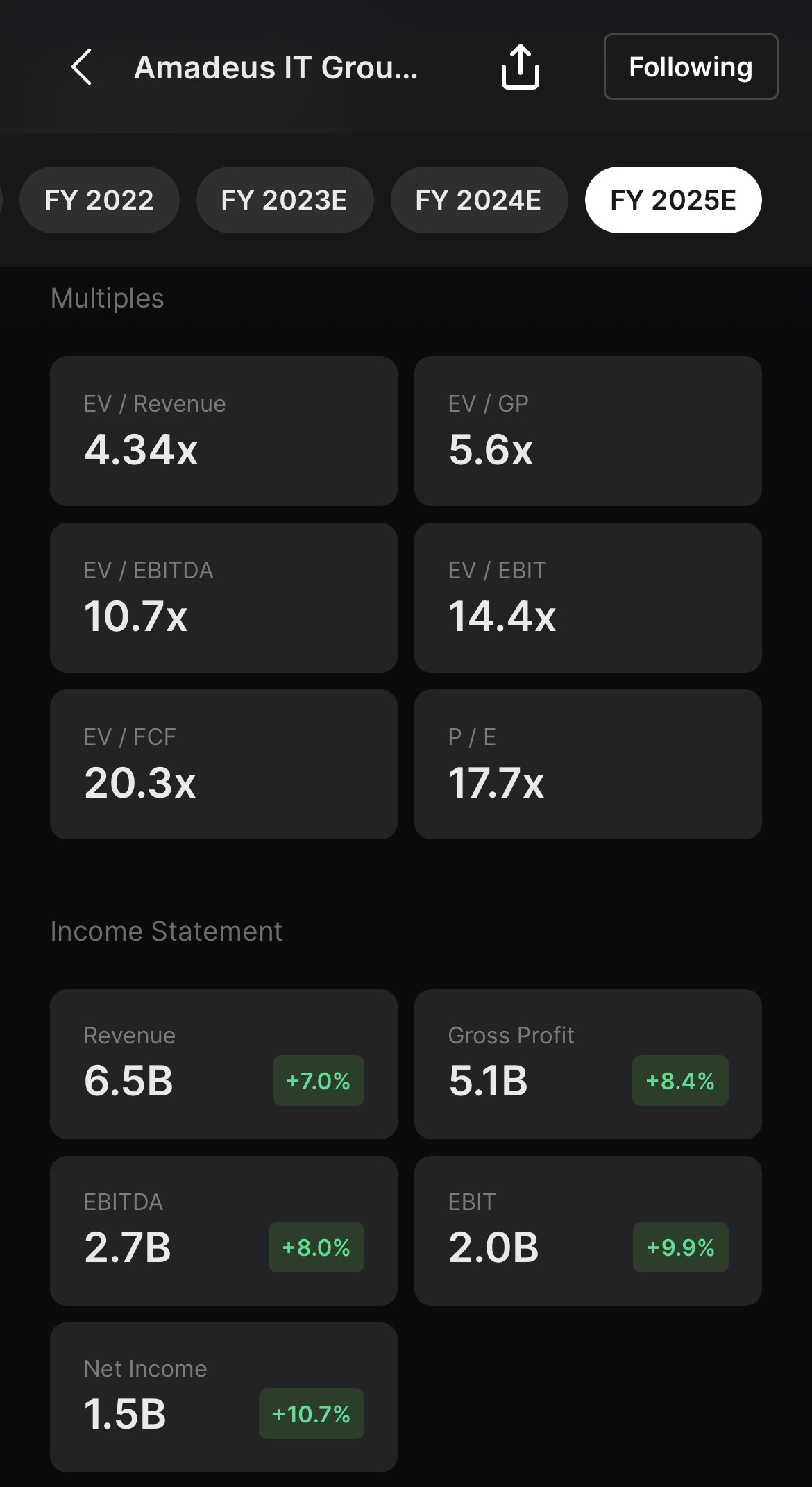

¿Amadeus llegará a niveles 2019?

La verdad es que, viendo a los precios que cotiza, el mercado deja poco margen al equivoco ![]()

Va a estar muy interesante seguir el proceso de “desapalancamiento” de este tipo de compañías que tan mal lo pasaron durante la pandemia y el impacto que tenga en la cotización ese proceso. ![]()

interesante; hoy Sabre se pego un buen hostion de -19% por estar detras de las previsiones de los analistas, aunque la empresa ha mejorado, lo esta haciendo de forma mas lenta de lo esperado. Amadeus, por el contrario, ha mostrado una recuperacion interesante, y ya esta produciendo beneficios y flujos de caja libre positivos, reduciendo deuda incluso…escribi un articulo sobre Amadeus en Seeking Alpha por si alguien le interesa, y ahi hago la comparacion con Sabre…yo creo que Amadeus puede llegar a los niveles de 2019 antes del 2024 (como se preveia en el 2020)

Amadeus: A Great Stock In Travel And Tourism (OTCMKTS:AMADF) | Seeking Alpha

La pregunta que yo me hice la última vez que la miré, es si tiene sentido pagar ese múltiplo considerando esa hipótesis. El mercado sabe que es muy buena y así lo refleja su precio.

Buenos dias,

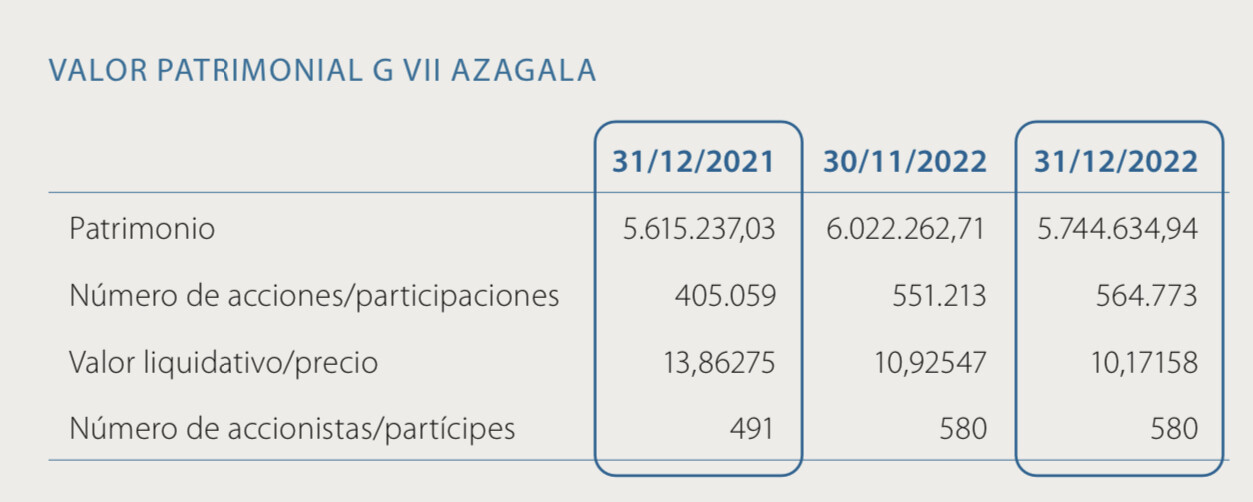

Ayer me confirmó Andbank que ya ha remitido a CNMV el nuevo folleto para que Azagala se considere fondo UCIT y no sea necesario realizar el test de conveniencia.

El plazo que estiman es de 1-3 meses hasta que esté todo resuelto.

Un fuerte abrazo

Muchas gracias, Daniel. Espero que se resuelva lo antes posible, ya que sigo sin poder hacer aportaciones desde Ironia, a la espera del test que nos comunicaron que iban a enviarnos. Le agradezco mucho todo su esfuerzo para que este problema se solucione. Saludos y buen fin de semana

Esté orgulloso @dantelriv que sus partícipes saben lo que son las rebajas

“Es fácil comprobar, una vez que todo es conocido”.

Amén a esto. La tesis si estaba bien tirada, no es un error, sino algo que no se podía saber que ha ocurrido.

A toro pasado todos somos millonarios.

Me ha gustado la carta tocayo.

Durante los últimos años he dedicado una buena parte de mis cartas a explicar los motivos por los que IAC es una de nuestras mayores inversiones. Uno de los pilares de IAC es su CEO Joey Levin, que todavía no es muy conocido en España dentro de la comunidad inversora.

Para aquellos inversores que disfrutan escuchando enseñanzas personales y profesionales del mundo empresarial (y aquí hay muchos) este es un video imprescindible.

Espero que disfruten tanto como yo al ver este video.

Buen fin de semana.

El mail hace un mes dijeron que llegaba en una semana. Dudo que nos lo vayan a enviar la verdad. A ver si con esto ya se puede aportar sin problemas en ironia.

Exacto. Yo también hice la consulta hace más de un mes en Ironia y me dijeron que un par de semanas, pero, a día de hoy, no se puede todavía. Es la única pega que le he visto hasta ahora a esta plataforma. Llevo un año y medio usándola y muy contento con todo lo demás, pero en este asunto concreto estoy bastante disgustado, pues Azagala es uno de mis fondos favoritos y no puedo hacer aportaciones.

Parece que estamos varios en la misma situación. Yo personalmente con ironia también estoy encantado. Quizás @Jria pueda actualizarnos el tema e incluso acelerar su resolución?

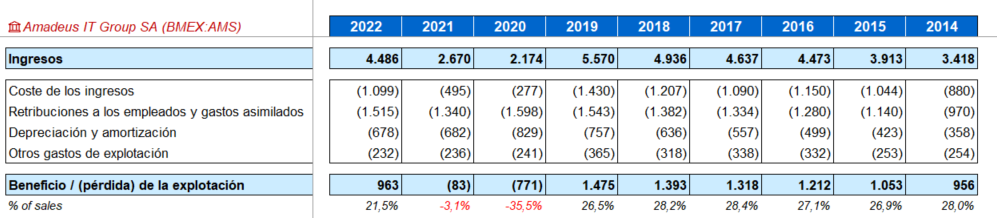

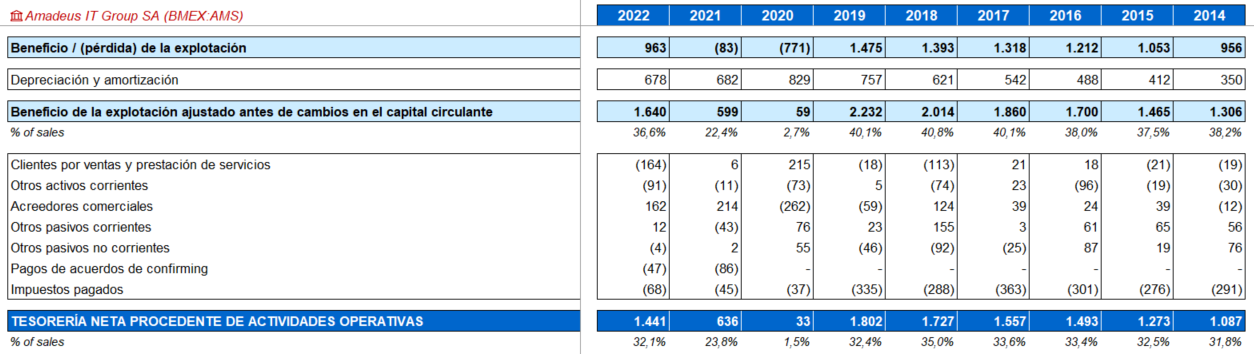

Esta por la que históricamente el mercado ha pagado incluso menos del 4% seria un múltiplo de 25 veces, algo asi como 81€ la accion.

Estariamos hablando de volver a llevar los margenes a maximos , aunque hay que reseñar que la propia compañia anuncia que con la migracion a la nube de sus productos estos deberian expandirse.

Un saludo señor @camacho113 siempre le leo con atención todo lo que escribe.

Está bastante interesante ahora sí.

El sector turismo en general, si en algún momento vuelve China, debería de mejorar (al menos en resultados las empresas).

Cuando presentó este mes dio guidance >1.000 kilos, así que este año recuperará ya niveles 2019, que ya veremos si no es un guidance muy conservador.

El problema es que como todo el mundo sabe que es muy buena, pues siempre está el múltiplo ajustado.

Si volvemos al histórico habrá que incluir la dilución y que los costes financieros son algo más altos, pero sí. Podría valer los 75-80

Si suma la deuda ahora mismo andará en el rango de 26-28 veces EV/FCF

Un punto interesante es que lo tiene fácil para desapalancar muy rápido. Parece además que van por esa línea. Entonces en un par de año la foto probablemente sea otra y el mercao igual le ve con otros ojos. Pero vamos que la dilución hay que meterla seguro.

Estimado @Fernando a qué se refiere con “dilución"?

Yo me refiero a la emisión que hizo en el 2020 de convertibles y acciones por la pandemia que tanto criticó Terry.

Hay que tenerlo en cuenta para ver si volviendo a la valoración del 2019, es el mismo valor por acción.