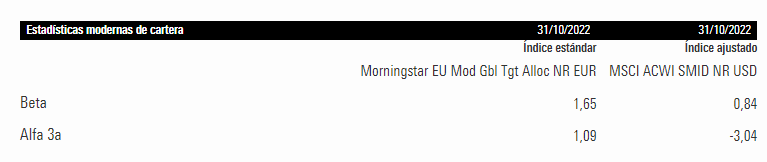

En Morningstar en el cálculo cuantitativo (a 3 años), que obviamente tiene sus limitaciones, le ponen como índice más ajustado el MSCI ACWI SMID NR que es un índice renta variable de mediana capitalización.

Morningstar eso sí tiene los índices que tiene para comparar y al final en los fondos que combinan parte significativa de renta variable con algo de renta fija más volátil que la gubernamental, terminan comparados con fondos con mayor % de renta variable que la que lleva el fondo.

Lo que no publica ya Morningstar, al menos en la versión abierta, es la tasa de correlación con el fondo. A veces es lo suficientemente baja para que sea simplemente lo más parecido en comportamiento pero poco parecido.

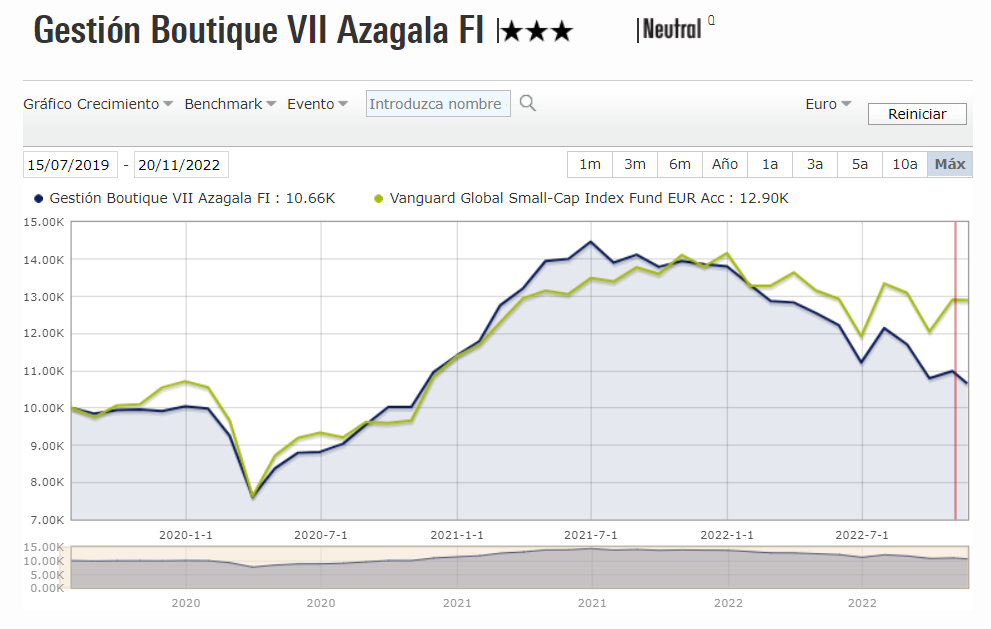

Pues el gráfico que ha puesto engaña y sí tiene menos volatilidad. Al menos a 3 años. Es lo que tienen esos gráficos que son mensuales y no diarios. Tampoco es que tenga muchísima menos y, a veces, el inversor confude tener más o menos volatilidad con caer más o menos en las circunstancias complicadas de mercado.

La renta fija este año ha caído, en algunos casos, más que según que fondos de renta variable pero eso no significa que tenga más volatilidad.

Aquí tiene como la beta de Azagala a 3 años es de 0,84 respecto a el índice comentado.

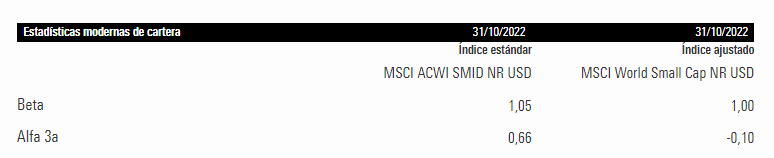

En cambio el Vanguard Small-Caps tiene una beta a 3 años de 1,05 respecto a dicho índice.

Insistiendo una vez más, que esto son resultados de los 3 años pasados, no de los 3 años próximos.

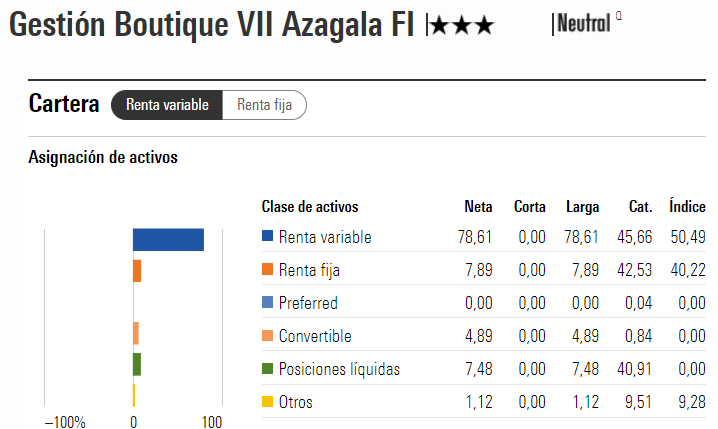

Sobre lo de compararse, ya saben mi opinión, hay que saber ver las diferencias entre productos activos e índices. En este caso hay parte de liquidez y parte de renta fija de los segmentos muy volátiles del mercado de renta fija y empresas de tamaño muy reducido, bastante inferior a un índice de mid caps e incluso de small caps típìco.

No existe un índice o fondo con combinaciones parecidas pero el Vanguard de small caps me parece una referencia interesante para ir comparando, eso sí, sabiendo las diferencias y recordando las limitaciones de las comparativas, por ejemplo que un plazo de 3 años es bastante limitado para el tipo de activo utilizado.

Yo creo que está bien que un gestor recuerde precisamente las limitaciones de las comparativas pero cuidado que a veces termina con el partícipe olvidando los riesgos intrínsecos al tipo de activo donde se está invertido. Vamos que alguna referencia, ni que sea limitada, hay que tener para ver si el riesgo es acorde con lo que busca el partícipe en la inversión en dicho fondo.

Mirando fondos por Morningstar no es complicado encontrar fondos con un 10% de liquidez que son más volátiles que fondos de la misma categoría que no tienen apenas liquidez. Vamos hay inversores que tienen tendencia a exagerar las propiedades que supone un 10% de liquidez respecto a no tenerla. O otra forma de decirlo es que cuidado con olvidar ver que es el 90% restante.

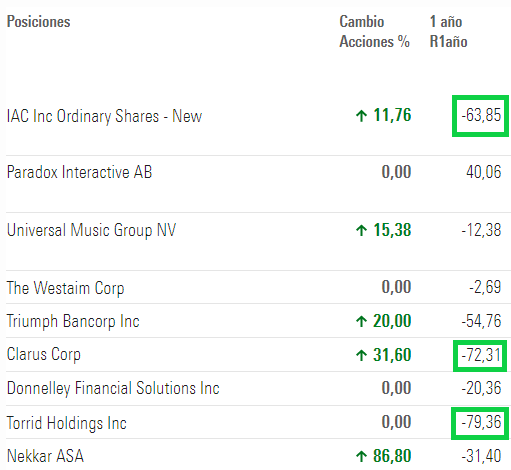

Es como cuando un fondo hace un 500% de rentabilidad con una posición del 1%. Impresiona la rentabilidad pero su contribución al fondo será significativamente menor que una rentabilidad del 20% en otro 50% del fondo, si es en los mismos plazos.