Espero no monopolizar el foro del crack de Daniel, pero completamente de acuerdo con esa afirmación. Una emisión de corto plazo de una compañía con caja neta con un break even bajo, en un sector con vientos de cola gracias a la oferta limitada para los próximos 2-3 años, con una gestión excelente por parte de la familia Lundin que ha demostrado generar valor en el sector los últimos 50 años y que tiene recursos para poner capital en caso de que las cosas vayan mal tiene más riesgo que una emisión gubernamental a 100 años (no me importa el país que sea)? Hay muchos negocios que ni se molestan en hablar con las agencias de rating porque la calificación que les ponen es high yield solo por la naturaleza del negocio. No importa los fundamentales o la duración del bono. Las emisiones suelen ser pequeñas por lo que los grandes fondos no entran y un porcentaje sorprendentemente alto de la industria no mira más allá de lo que dice Moodys. Ahí es donde hay una oportunidad y es lo que tratamos de aprovechar en Gamma.

Sin saber exactamente que esta incorporando Daniel en bonos (pero no tengáis duda que seré el primero en leer su carta ya que he recomendado a muchos amigos invertir en su fondo porque tiene un perfil de empresas interesante y bastante descorrelacionadas del mercado y de los fondos que gestiono) , creo que su fondo tiene unas características muy diferentes de Gamma y, probablemente, el upside de sus bonos sea superior al 7-8% yield que buscamos nosotros. Azagala, por ejemplo, tiene convertibles que son un excelente producto porque combinan los beneficios de la acción (upside ilimitado), con los beneficios del bono (downside limitado siempre que las cosas no se pongan muy feas), pero nosotros en Gamma buscamos reducir la volatilidad y aunque tenemos alguno, no son el core de la cartera.

Sin duda creo que Azagala tendrá una buena rentabilidad tanto en bonos como en acciones porque solo hay que ponerse cualquier podcast de Dani y escuchar la sensatez que transmite y, aunque parezca mentira, esta es la característica principal para obtener buenos retornos a largo plazo, no dejarte llevar por las modas, mantenerte fiel a tu filosofía en los malos momentos e invertir de forma razonable sin montarte castillos en el aire para justificar una valoración

Yo tampoco entiendo mucho de renta fija, pero claro esos productos son muy diferentes y compararlos no sé si tiene mucho sentido. ( Pasaba por aquí y ya me retiro que no quiero ensuciar el hilo del fondo )

Tal y como yo entiendo de manera general la renta fija tendría una serie de riesgos apilados sobre la tasa libre de riesgo:

riesgo de liquidez ( mayor o menor dificultad para venderlos )

riesgo de crédito ( solvencia del emisor )

riesgo de duración ( sensibilidad a los cambios en tasa libre de riesgo, inflación, tipos … )

tasa libre de riesgo

Por lo tanto, a todos les afectan riesgos comunes como la inflación o los tipos, pero un bono gubernamental Suizo teóricamente tiene 0 riesgo de crédito y poco riesgo de liquidez. Digo teóricamente por que ya ven lo que ha pasado con el mercado de bonos UK, no todos los gubernamentales son iguales, el bono de IPCO pues en cuanto a liquidez y riesgo de crédito todo lo contrario.

Ni uno es mejor ni otro es peor, simplemente son exposiciones a riesgo diferente en busca de cosas diferentes. Normalmente para un minorista un bono de larga duración con bajo yield no tiene mucho sentido pero quizás para un banco o un gestor que quiera realizar algún tipo de cobertura, tipo de cartera concreta ( como la C.P ) o ingeniería financiera sí.

Ya se ve en los análisis factoriales como determinado tipos de bonos comparten gran parte de los riesgos con la RV como comentaba @agenjordi en un post previo, por lo que usar ese tipo de bonos para diversificar la RV probablemente sea un error, sin embargo en el caso de estar enfocado en retornos/RV pues tienen todo el sentido.

Desde el escaso (mínimo, más bien) conocimiento que tengo de estos activos, creo que la cuestión importante no es si se están comparando peras con manzanas. Creo que lo importante es que se llamen manzanas a las manzanas y peras a las peras. Al mismo tiempo creo que sí puede ser un buen ejercicio comparar diferentes tipos de activos que podrían aparentar similitud entre sí para quien no tenga conocimientos avanzados en la cuestión, aclarando las ventajas e inconvenientes de unos frente a los otros; claro está, habiendo dejado patente en qué clase de activo estamos invirtiendo.

Todo un honor que un gran profesional hable así de mí, preciosas palabras amigo mio.

Teniendo estilos de inversión muy diferentes no puedo estar mas deacuerdo contigo.

En mi opinión da usted en el clavo, los bonos son como los helados, a simple vista son todos iguales pero por dentro no se parecen en nada por lo que no son comparables.

Pues, como profano en finanzas, les diré que estoy la mar de tranquilo con Azagala. Bien es cierto que he comprado en la bajada y pierdo menos del 20% pero no es menos cierto que saber que hay gestión activa tanto en la RF como en la RV es lo que me tranquiliza. No son muy de mi gusto los fondos mixtos pero esta es una de las excepciones.

¡A la espera de esa cartita trimestral!

Somos “tardones” con la carta ya que me gusta esperar a las presentaciones de resultados trimestrales para tener una foto más precisa pero llegará puntualmente a su email.

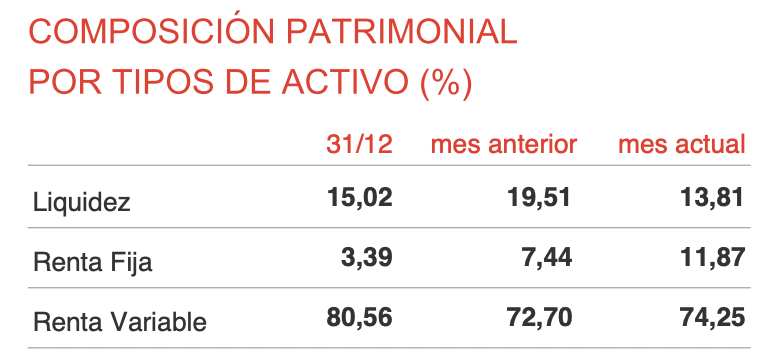

Esta vez, tendrá más peso en los comentarios la RF que en anteriores cartas por el momento tan importante en el que estamos y que llevábamos esperando años.

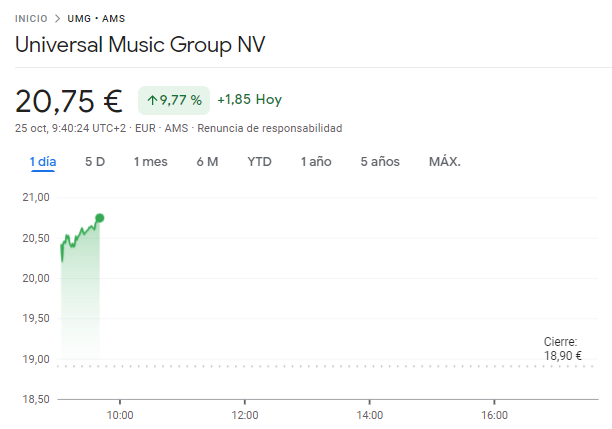

Pues parece tocayo que vuelven a pensar que, la que realmente se lleva la pasta cuando alguien escucha algo, es nuestra querida Universal:

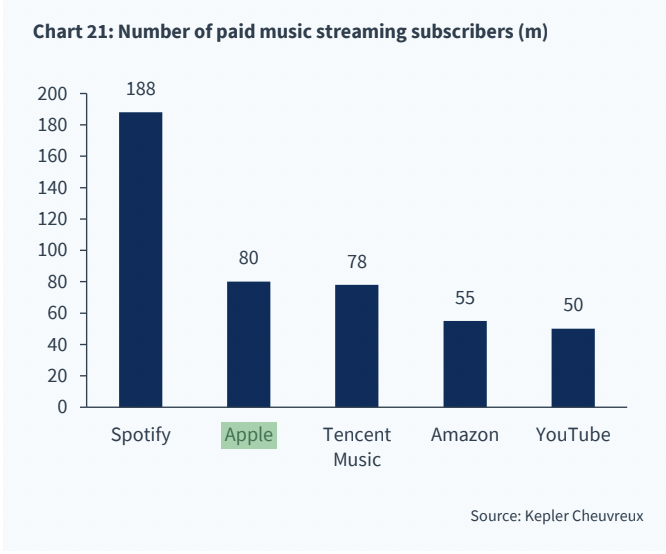

Sigan pagando las suscripciones a Spotify, que nos llegan buenos flujos de caja gracias a ello. Si no les gusta Spotify pues cambien de plataforma, que esa nueva, si quiere escuchar nuestra música, también tendrá que pagarnos.

Bueno la discográficas tenían muchísimo poder antes de la irrupción de internet a gran escala. Basta ver el montón de líos que tuvieron algunos artistas de gran renombre con alguna de ellas, como George Michael, para ver lo que llegaron a manejar.

La irrupción de internet les pilló a la mayoría con el paso cambiado insistiendo en sostener un modelo de negocio que debían de evolucionar. Spotify y el modelo de streaming les ha vuelto a colocar en el mapa.

Aunque no sé si la lección de experiencias pasadas, les ha hecho reflexionar, o no, sobre la fortaleza real de su posición.

El éxito, a nivel de usuarios, de una plataforma como Napster en su día, muestra que tal vez están más condicionados por la forma como se facilita al usuario consumir música, de lo que se pueda pensar en primera instancia.

Para el que quiera entender un poco el mundo de las discográficas, aquí la serie de Spotify:

¿Aún no has visto “La playlist” en Netflix?

Gracias @jvas por hablarme de ella, llevo un par de capítulos y muy interesante.

Sin duda ha sido una bendición para ellas spotify y todas las plataformas.

Quién iba a decir que, lo que las discográficas veían como una amenaza, les ha servido para forrarse aún más y seguir con su monopolio.

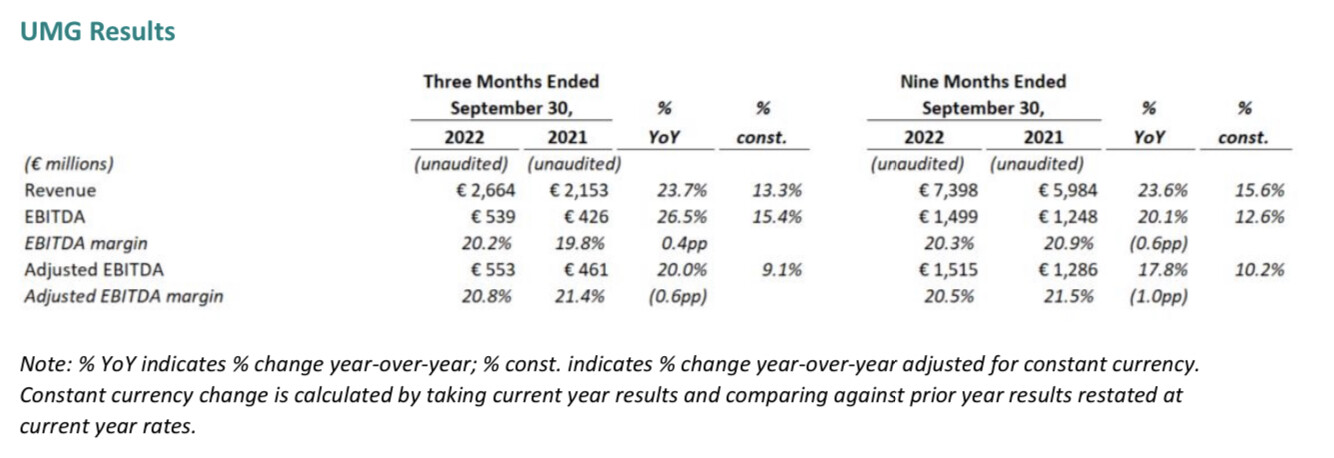

Muy bonita la historia de Spotify, pero me quedo con Universal. Los márgenes y los beneficios siempre van a estar en quien tenga la propiedad intelectual, aunque el canal de distribución tenga su “necesariedad”.