Si esa es su idea de lo que aportan mis comentarios en twitter lo debo estar haciendo muy mal ya que aunque respeto su opinión, no la comparto en absoluto.

Como bien ha reflejado @estructurero la volatilidad en las micro/small es algo muy normal, aunque en este caso el movimiento de la acción ha sido muy extremo, tanto la subida a 30$ como la caída a 15$.

Siempre que hay aumentos de volatilidad a niveles extremos (las opciones han llegado a cotizar con un 200%) y se da en un periodo de tiempo muy corto (días/semanas) después hay un reguero de cadáveres que se conocen con el paso de los días. En este caso lo siento mucho por los hermanos Bahia ya que tengo buena relación con ellos y siempre es triste ver como un fondo destruye el dinero de sus partícipes ya que el apalancamiento hizo que cerraran sus posiciones a perdidas sin posibilidad de recuperación.

En general, el apalancamiento y la volatilidad no mezclan bien si no hay liquidez que lo respalde. Llevo viendo estas situaciones durante mas de 20 años y me temo que nada cambiará ya que la avaricia nunca desaparece.

En nuestro caso, siempre tenemos liquidez disponible y flexibilidad para tomar ventaja de este tipo de movimientos tan extremos.

Cada uno es muy libre de tener una opinión sobre Clarus y espero que todas las opiniones estén fundadas y basadas en el estudio de la compañía, no en lo que dice un gráfico sin nada detrás.

Al igual que copiar una posición sin hacer el trabajo de manera correcta sólo porque la lleve X en su fondo. Esto creo que nunca lo diré suficientes veces, pero me temo que es predicar en el desierto.

El tiempo y la paciencia ponen todo en su sitio en el 99% de los casos y este es uno de ellos.

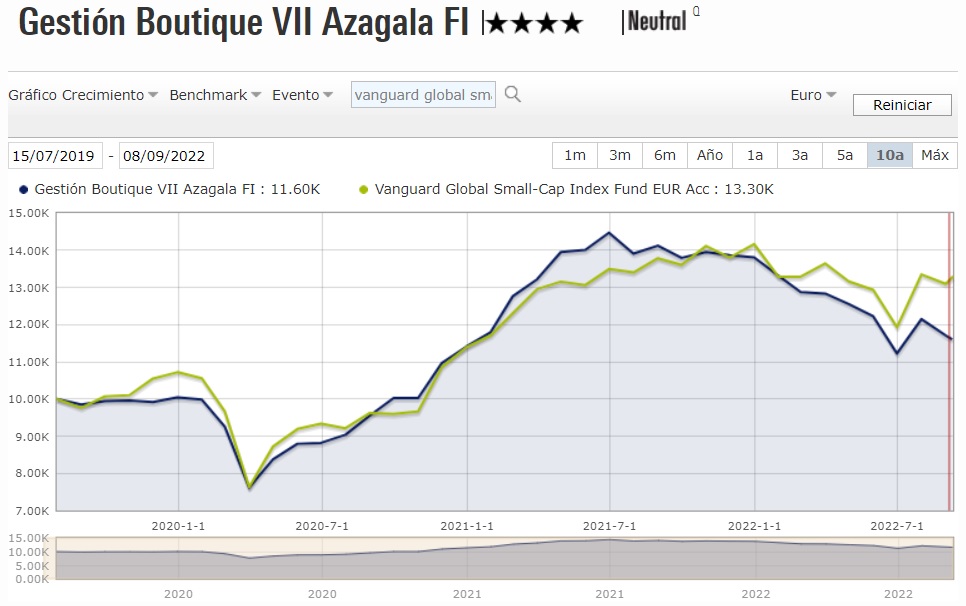

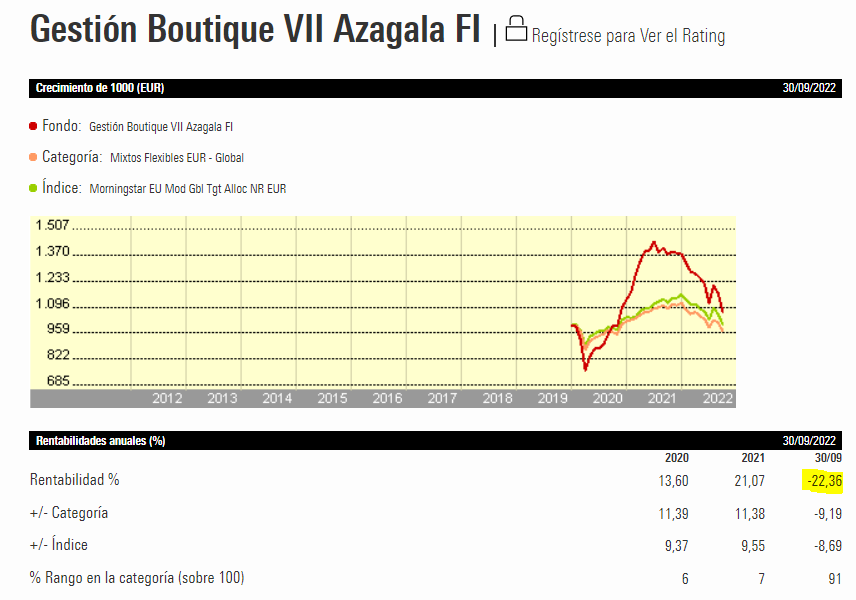

Estando de acuerdo con sus explicaciones, al respecto de la liquidez, bien es cierto que hay que considerar también su coste de oportunidad, dado que ese % no captura las subidas cuando se encuentra en liquidez. De este modo, cabría esperar que Azagala FI tuviese un comportamiento menos volátil que, por ejemplo, un Índice de Small Caps Globales. No obstante, si uno realiza dicha comparación, observa lo siguiente:

Como se observa, un Vanguard Global Small Caps, tiene, a ojo, menos volatilidad, y acaba teniendo casi 18% más de rentabilidad respecto a Azagala desde su inicio. Dicho comportamiento, teniendo más liquidez, tiene sentido? Gracias

Totalmente deacuerdo, la liquidez tiene un coste de oportunidad frente a estar invertido al 100%, no obstante para nosotros tiene suficientes ventajas que son superiores a su coste. Por citarle, algunos ejemplos:

No convertirnos en vendedores forzados si tuviéramos que deshacer posiciones como ocurre con fondos 100% invertidos.

Reducir las caídas en momentos de maxima volatilidad.

Aprovechar esa volatilidad en nuestro favor para tomar posiciones en acciones, bonos y opciones.

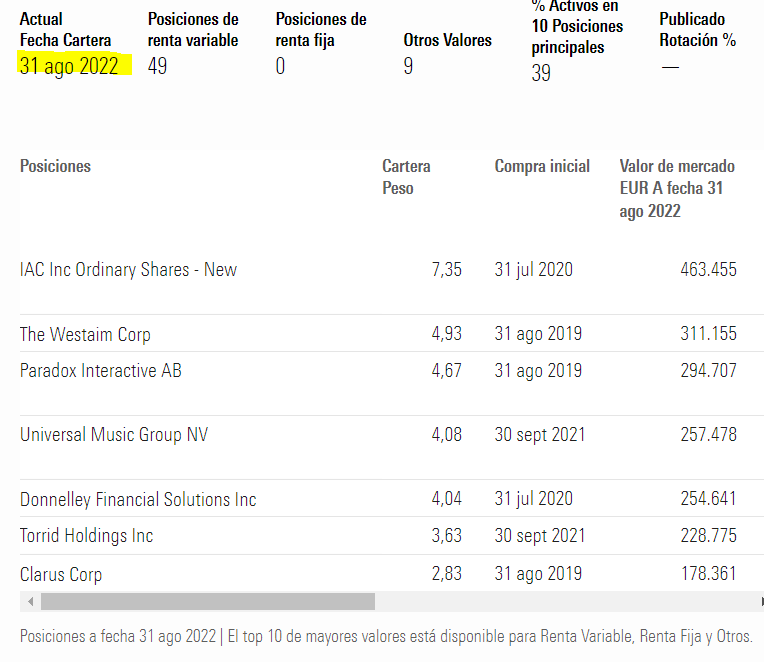

Ya lo he comentado otras veces, no es fácil comparar Azagala con un indice o fondo por la manera de invertir de Azagala (micro/small + situaciones especiales + bonos + bonos convertibles + liquidez ) pero si cree correcto comparar un fondo como Azagala con 40 posiciones con uno de 5.000 empresas y que pese a llamarse small caps el tamaño de las empresas que componen su cartera esté en torno a 9B me parece bien, pero no creo que tenga mucha correlación ni sentido comparar estilos de inversión tan dispares.

Como puede ver en el gráfico que usted ha puesto en términos de rentabilidad depende del momento en el que nos compare podemos estar por debajo (2022) o por encima (2021) o la par (2020).

Siento no poder responder a su pregunta como le gustaría pero me temo que no estaremos nunca de acuerdo.

Como le decía el tiempo pone todo en su sitio y en un ciclo completo tendremos mas datos para demostrar que pese y gracias a tener liquidez se pueden conseguir rentabilidades diferenciales.

Ojo con esto, que no es A+B=C y muchas veces el diablo está en los detalles.

Indudablemente el Vanguard es una buenísima opción a tener en cuenta para la exposición a small caps, pero hablamos de animales muy diferentes.

Pero, por ejemplo, Azagala tiene un 40 % de peso en microcaps frente a un 10 % del índice, con lo cual aunque el fondo disponga de bastante liquidez la volatilidad será alta.

Ya está en el trabajo personal de cada uno vez qué hace y dice el gestor, así como interesarse un poco por las compañías que hay dentro. De hecho, es lo que debería hacerse al disponer de cualquier fondo activo en cartera.

Por ejemplo, IAC Interactive lleva una galleta grande si, pero buscando un poco se pueden leer diferentes artículos donde al hacer una suma de partes conservadora se puede ver las perspectivas a futuro, y en mi opinión son bastante interesantes.

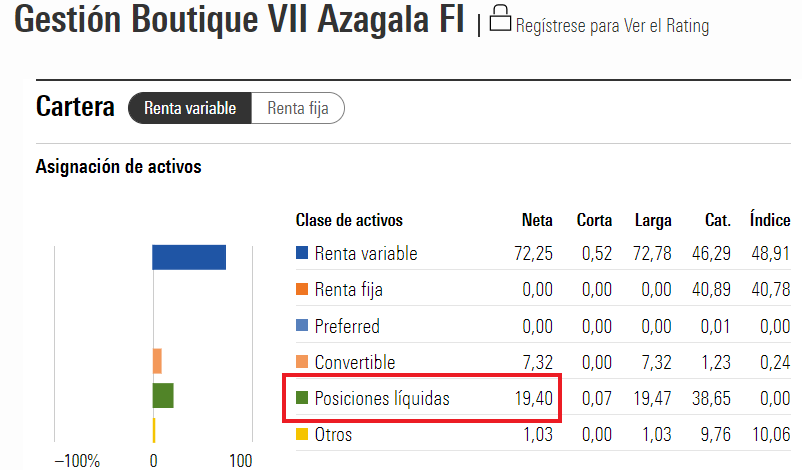

Entiendo que si llega a estar 100% invertido en RV en las posiciones que tenía, habría sido bastante peor la caída. Lo que tienen las small caps que se mueven mucho

¿Se ha desplegado la caja que tenía aprovechando las caídas que ha habido en el mes de Septiembre?

Creo que @camacho113 hubiera preferido mayor actividad en el mercado de acciones.

La liquidez de los productos mixtos o de ciertos gestores no suele ser fácil de interpretar. En teoría un inversor convencido sobre las ventajas de la renta variable, tenderá a creer que es munición por si cae el mercado, pero en según que fondos tiene un profundo componente estructural y el gestor es complicado que termine invirtiendo el 100% en RV, básicamente porque no se siente cómodo con ese tipo de exposición. Con lo cual esa liquidez(al menos parcialmente), en algunos casos no es munición, sino una forma del gestor de sentirse algo más tranquilo.

Podría alguien comparar esa liquidez con la habitual que suele tener Buffett en Berkshire pero creo que no es lo mismo comparar la liquidez de un producto de inversión que no tiene necesidad de hacer frente a necesidades de capital en sí, que una empresa que suele necesitar gastar capital ya según el tipo de negocio donde opera.

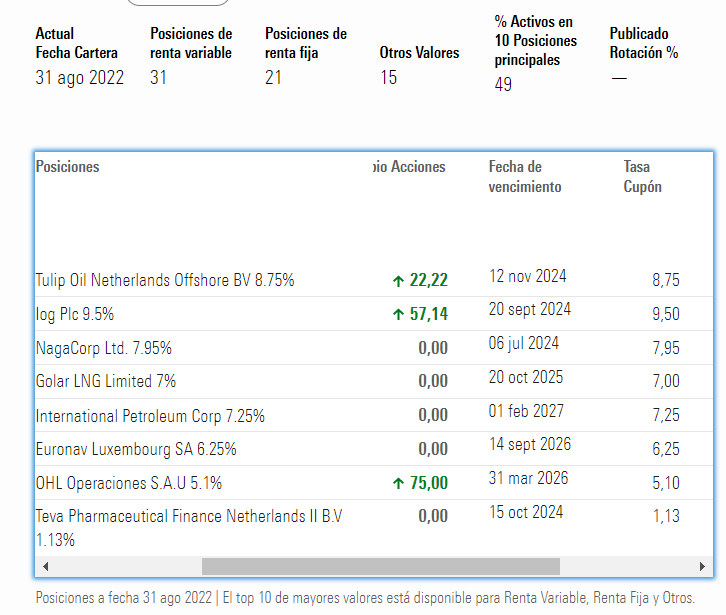

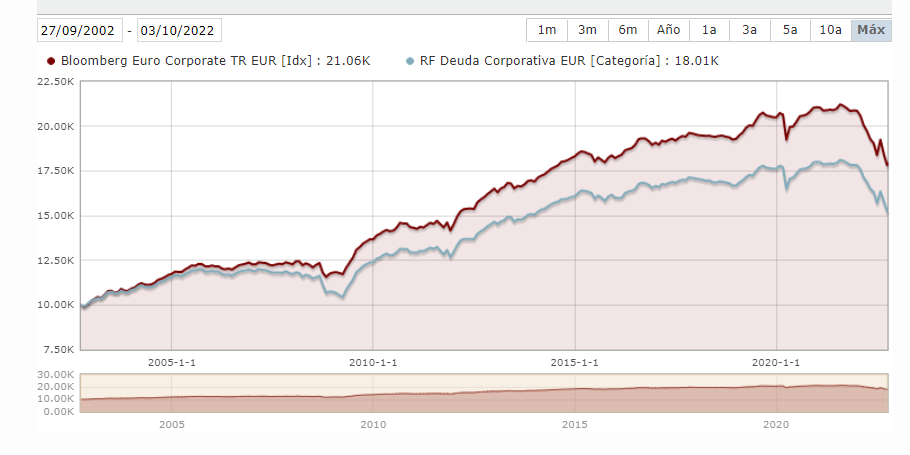

No se si me colaré pero con la leche que lleva la renta fija corporativa Europea, entre otras, supongo que se están abriendo opciones muy interesantes.

Fijense en los excelentes cupones a vencimiento 24-26 que llevan algunos fondos como el Gamma Global (perdón el Off topic) de @GabrielCastro .

Igual debería de comparar esos bonos con el High Yield y no con la renta fija corporativa.

En 2008 lo primero sufrió muchísimo (riesgo gordo de impago o de no refinanciación) mientras el segundo lo pasó de forma mejor al haber cierto salto hacia la calidad en el segmento de renta fija.

Muchos fondos de renta fija corporativa si sufrieron bastante más porque en realidad vendían como renta fija corporativa lo que era más bien high yield.

De hecho suele ser una práctica habitual en la renta fija, compararse con índices que no son. Así mientras el mercado va de cara, se vende que se logra mayor rentabilidad que el índice con el que se compara (de sensible menor riesgo crediticio). Cuando vienen los problemas gordos es cuando uno se suele dar cuenta si ese plus de rentabilidad era habilidad del gestor o era estar asumiendo mayor riesgo.

Claro, la madre del cordero está en que el gestor bucee en la estructura de capital. Sinceramente, es como las empresas que no tienen rating y automáticamente resultan no invertibles para muchos. Personalmente, me genera mucha desconfianza el tema de las agencias de rating.

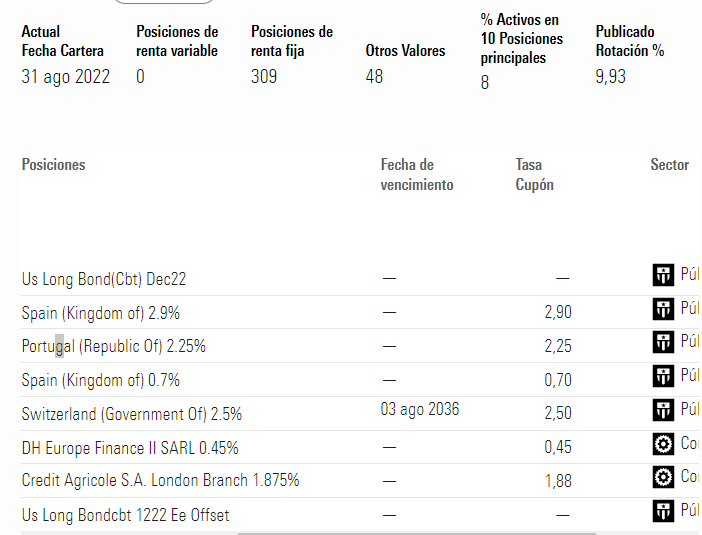

No entiendo mucho de renta fija, pero no se si es más peligroso un bono de IPCO a dos años con un cupón del 7,25 % o un bono de Suiza que da el 2,5 % a 2.036, como este que lleva el Vontobel Euro corporate bond. Bueno, la verdad es que el segundo directamente no me plantearía comprarlo.

En mi opinión lo peligroso es hacerse trampas al solitario. Un inversior puede preferir la renta variable a la renta fija, o el high yield a la renta fija gubernamental.

El problema viene cuando atribuye cualidades de un activo a otro. Efectivamente el concepto de riesgo es relativo y las agencias de rating dan para lo que dan. La volatilidad hay quien le da más valor y hay quien le da menos…

Lo que tiene un sentido delicado es comparar a un inversor en renta fija que invierte en bonos high yield con un índice de bonos gubernamentales o corporatidos para ver si aporta valor. Debería compararlo con un índice de high yield también como mínimo.

Está claro que lo segundo supone asumir mayor volatilidad y buscar mayor rentabilidad. Pero como comenta Bernstein no es tan fácil decidir si ese plus de volatilidad ofrece una recompensa superior a la que uno obtendría asumiendo algo parecido combinando otro tipo de renta fija menos volátil con renta variable.