Entiendo que en un vehículo como el suyo es posible que este ratio difiera un poco más que los de otros fondos de la realidad, debido a ciertos activos como convertibles, holdings, spacs y demás que tiene en cartera.

¿Tiene usted ratios calculados de la cartera de la parte de renta variable?

¿Hay alguno que utilice usted para verla en conjunto que sea más representativo por la tipología de negocios que tiene en cartera?

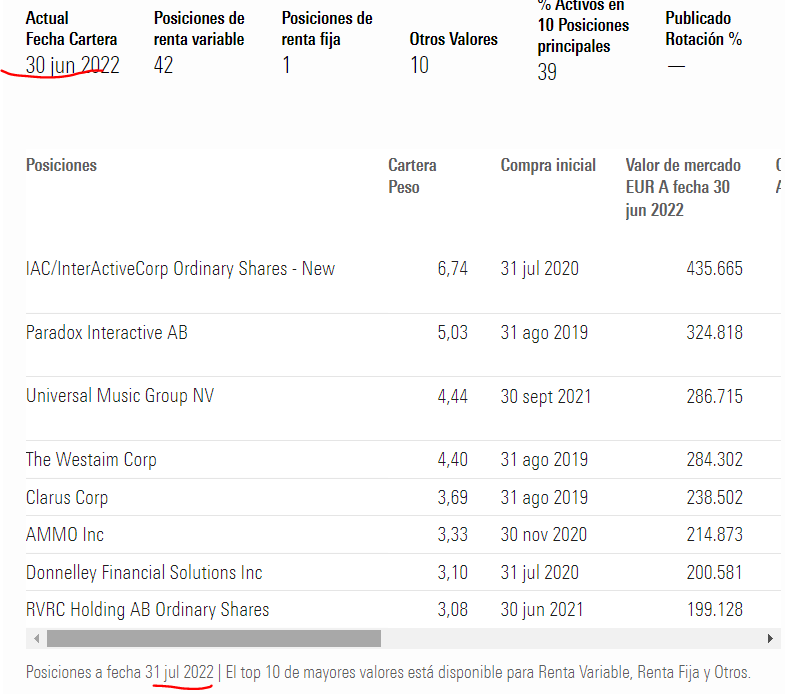

Asi es, especialmente en el caso de los holdings donde hay mucho valor oculto que requiere del bisturí. Un claro ejemplo es Westaim con el 65% de la cotización de la empresa en caja y con su activo mas valioso como Arena Investor con EV negativo. Si, está en negativo, un negocio con crece por encima del 50% en los activos bajo gestión cada año y que tiene márgenes de beneficio del 30% en 2021 ( este año estará mas cerca del 40%). Estando en el top5 cotiza a 3 veces EV/EBIT de 2021 y en cambio el ratio de Morningstar debería indicar que está a 12 veces beneficios…

Desconozco la metodología que usa Morningstar para calcular el Precio/Beneficio, ni los Beneficios a l/p ni Beneficios históricos pero es más real usar EV/EBIT para nuestra cartera que cotiza por debajo de 9 veces.

La parte de RF, que estamos incrementando y ya supone el 10%, nos va a generar un 10% de rentabilidad anual durante los próximos años sin contar la opcionalidad de los convertibles.

No obstante, no es facil “cuantificar” nuestra cartera con ratios por nuestro estilo de inversión. Otro buen ejemplo de esto es IAC que con independencia de lo que digan los ratios vale mucho que lo que indica su precio hoy tal y como les expuse en la última carta.

Uso EV/EBIT y FCF yield pero le reconozco que es difícil normalizar la cartera con un solo múltiplo, si tuviera que decirle uno sera EV/EBIT por el peso que tiene la caja en muchas de nuestras empresas.

Al ser un informe semestral es posible que lleve a confusión.

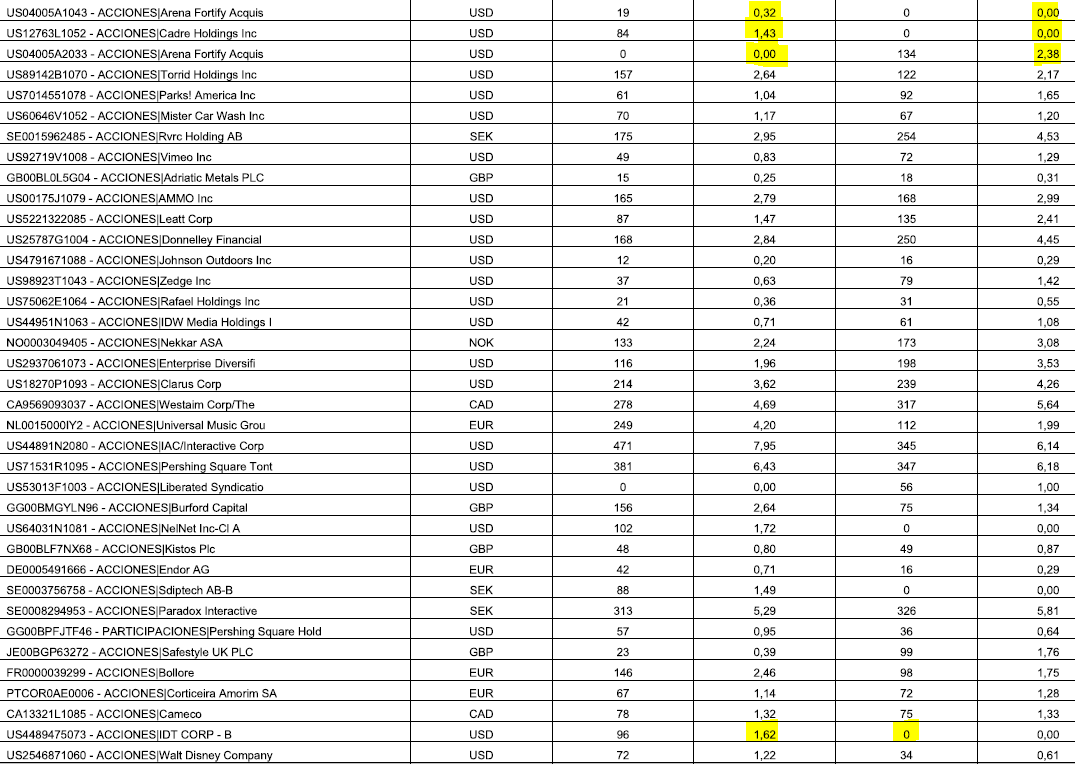

En el 2º trimestre estas son las empresas que han entrado en cartera:

Sdiptech y Nelnet

Son dos empresas que ya tuvimos en Azagala en el pasado y que tras una fuerte y muy rápida revalorización vendimos (+20% en Nelnet y +51% en Sdiptech). De nuevo el mercado nos ha dado la oportunidad de volver a incorporarlas a precios magníficos y hemos usado parte de la liquidez en ellas.

Buenas tardes @dantelriv,

¿Qué te ha parecido el anuncio de Ammo de separarse en dos empresas?.

El mercado no se lo ha tomado muy bien.

La compra de Gunbroker parecía muy buena, no entiendo ahora las prisas para separarla.

En mi opinión la racionalidad del spinoff tiene todo el sentido pero quizás el timing y la forma no ha sido lo mas acertado.

No es la primera vez ni será la última que el mercado reacciona solo pensando en el ahora y no en el futuro.

A mi me gusta “alejarme” de este tipo de reacciones para intentar ver todo de una forma mucho mas objetiva ( datos en lugar de opiniones y reacciones) y falta todavía mucho por concretar y hasta que no estén publicados los documentos sobre como se hará no me gusta opinar.

La directiva quiere se valore correctamente y me parece lícito.

Si, está claro que tiene sentido, pero mi opinión de novato es que quizá no era el momento.

Supongo que tienen indicadores que les habrá llevado a hacerlo ahora.

Sería interesante que el gestor comentara algo sobre dicha caída. Creo que todas sus intervenciones en twitter y otros medios han sido para destacar los “subidones” de muchas de sus empresas. Estaría bien que se comentase esto.

Saludos.

Si accede al enlace que he adjuntado podrá ver la razón de la caída.

En referencia a su comentario, al contrario, el gestor siempre ha comentado la importancia de la liquidez a la hora de invertir en small-microcaps para no ser vendedores forzados y aprovechar las oportunidades que se presentan.

En concreto, me consta que el fondo ha aprovechado esta situación en lo que a Clarus se refiere.