@arturop: Seguro que algún acierto, después de tantos años como inversor, he tenido. Cuando uno ha lanzado un centenar de dardos, lo lógico es que alguno alcance el centro. Acertar por las razones equivocadas no es un consuelo, ni contribuye a incrementar la autoestima, pero es un alivio para la cartera.

No me gusta la ostentación, pavonear mis aciertos ante otros no es inteligente, pues con esa actitud arrogante sólo conseguiría una buena dosis de desprecio .

10 Me gusta

Esto es que a usted no le gustan las estadísticas.

Fíjese en la gestión indexada, allí se acierta básicamente a voleo, y sin embargo algunos, que no todos, no es que señalen que es complejo, y de una recompensa difícil de analizar, seleccionar bien las acciones, es que sugieren directamente que hacerlo a voleo es un método igual de bueno, o más (contando costes) que otros métodos que posiblemente ni entienden bien.

Aunque nada como según que analistas técnicos. Hasta cuando pierden dinero aciertan.

5 Me gusta

Así es. No es mi materia preferida. Me costaba tanto que me vi obligado a sacar la mejor nota en bioestadística de los 80 aspirantes a galenos. Recuerdo la calificación. Un más que honroso 97 sobre 100. La segunda mejor puntuación empezaba por un 8.

Le aclararé (para que no piensen que presumo) que estudié tantas horas para aquel examen, por miedo a suspenderlo, que me aprendí hasta las comas. Así que no hay mérito alguno

Luego, autoengañado por esa matrícula de honor, hasta me atreví a apuntarme a un curso de spss para que me ayudara con la tesis doctoral. Lo acabé a duras penas y no me enteré practicamente de nada.

3 Me gusta

Reflotemos la masa a ver si aquí se puede sacar una hogaza o que?

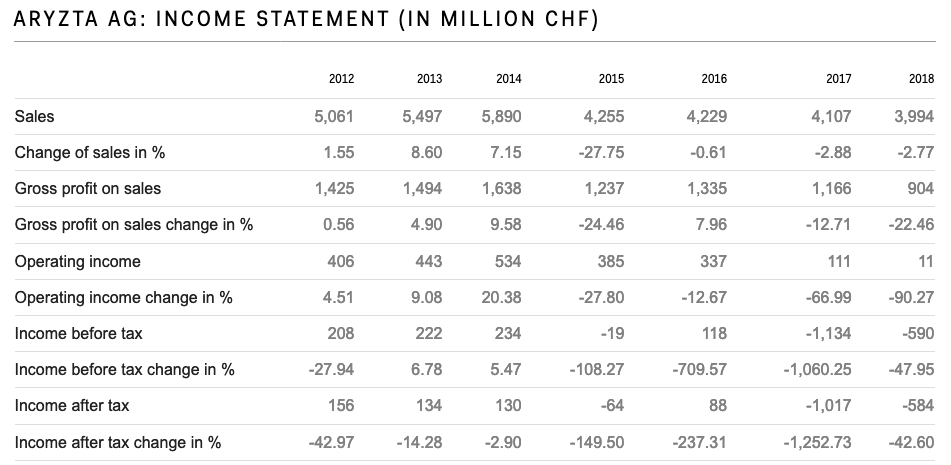

Cotiza a 0.25 veces ventas. La cuestión es que no entiendo que clase de costes operativos o que macro apalancamiento operativo tiene esta empresa. Creo que este turnaround se resuelve en el momento en el que podamos entender si el problema de ventas es resoluble y si los costes fijos pueden ser recortados de manera significativa.

Tan imposible ven ustedes conseguir un miserable 5% de margen operativo?

1 me gusta

Es parte de la tesis de Paramés. La competencia tiene márgenes más altos con lo cual Aryzta debería tender a conseguir unos márgenes parecidos.

Después de la ampliación la deuda se ha quedado “manejable” y el margen lo tiene superior al 5% la cuestión de todo el es precio de la materia prima que ha subido mucho los dos últimos años y supongo que por contratos no han podido a tiempo trasladar en sus ventas esa subida a sus clientes. Si aplican como dicen la reducción de costes de 200M como decían y venden los activos que tienen non-core la empresa va a ir bien. La capitalización actual es absurda, yo amplié después de la caída ayer posición. A ver en marzo de que presenten resultados cómo va el panorama.

1 me gusta

Yo acabo de entrar despues de ver ayer en youtube la conferencia de Parames y mañana volvere a entrar creo que cuando un genio de la inversion analiza una empresa y ve oportunidad no falla solo es cuestion de tiempo, la paciencia es la madre de todas las ciencias dicen…

1 me gusta

¿Habla de Parames o de Mr, Logan?

¿Ud. vio la última conferencia de Parames?

Creo que repitió como 17 veces que la inversión había sido un error, pero que confiaba en recuperar una parte de la inversión en esta concreta empresa, esto último es importante. Y que los mercados y las empresas tienen esto, que no se sabe el futuro, pero que según sus cálculos podría llegar al 80%. Sobre el tiempo para alcanzarlo no se pronunció. Incluso dejó entender que quizás, solo quizás, se podía recuperar todo.

Compañeros de este foro han entrado en la empresa. Pero de lo leído sus argumentos son otros, han analizado la empresa. Acertarán o no, vaya Ud. a saber, pero el error será suyo y de sus cálculos, no de un tercero que, a fin de cuentas, no le va a contar como operará en un futuro.

Y que sepa, no lo olvido, que jamás en mis años de inversor me he aproximado a las cifras de dicho señor, vamos, ni en sueños. Tiene, absolutamente, todos mis respetos.

3 Me gusta

Le recomiendo de todos modos que analice la empresa primero y luego decida si merece estar en su cartera.

Muchas veces cometemos errores que hacen los “grandes inversores” por creer que tienen siempre la razón más absoluta por estas cosas.

Yo entré una vez analicé la empresa y no quiero que sirva de ejemplo para invertir sin que uno haga los deberes antes.

Hasta marzo que presenten resultados, todo es especulación.

Habrá que ver si han empezado a recortar costes ya y a trasladar el precio de la subida de las materias primas que han sufrido.

A mí lo que ha dicho y hecho Paco me sirve de apoyo a mi tesis ya que él se ha gastado un pastón en consultores y gente más competente que yo… pero nada garantiza que se vaya a recuperar si no hace los deberes la empresa.

Aún así le digo que ambos gozaremos de una alegría por haber comprado tan barato.

Por lo que he mirado en el mercado hoy la acción ha subido un 6%. Imagino que será porque mucha gente se ha visto el vídeo de Paco este fin de semana en casa como muchos hemos hecho.

1 me gusta

Bueno esta en mínimos de 5 años, han rectructurado la empresa y tienen un producto que van a vender si o si, entro con el sentido común y yo no soy analista pero bueno si el mejor se fija en una empresa y hace un trabajo de análisis profundo hay que aprovecharlo creo, en navidades te comentaré coma va la cosa. Un saludo.

1 me gusta

@varko35, piense en qué haría usted si en los próximos meses, antes de que Cobas vuelva a publicar su cartera, Arizta baja un 40% por ejemplo.

1 me gusta

Bueno pues yo no tengo prisa para salir de momento puedo aguantar de 5 a 7 años en Aryzta creo q es el primer principio que hay qur tener utilizar dinero que no se necesite ahorro parado lo digo yo. Vengo del sector agrícola y aii para ganar dinero tienes que hechar paciencia…

2 Me gusta

En primer lugar decirle que he sido y soy cliente del Sr. Paramés desde hace al menos 16/17 años, he invertido con él en Bestinver y ahora en cobas , pero esto no quita poder decirle .

Esto mismo pensé yo al invertir por mi cuenta en Royal-Imtech y Pescanova en ambas los gestores de las empresas fueron ( por decirlo suave ) poco honrados y leales , lo que hizo que los fondos de Paramés y mi cartera sufrieran mucho y en el caso de Pescanova durante casi 5 años .

Todos copiamos más o menos , pero yo a ojos ciegas nunca más , siempre al menos con un ojo abierto , por lo demás cada uno hace lo que más le conviene .

8 Me gusta

Mire la paciencia que le eché yo en este caso:

6 Me gusta

Si me va mal será una buena lección para aprender, espero que no, así poder seguir invirtiendo con los beneficios, gracias por los consejos.

2 Me gusta

Haber yo invierto porque me gusta la economía y los mercados, es dinero que por suerte no necesito y lo considero como un curso de aprendizaje, que el banco no se aproveche de mi dinero y si voy sacando rendimiento pues mejor. He entrado a 1.08 con que llegue a 2 suficiente para salir… Si no pues a aguantar.

Yo tengo orden en mi broker de vender a 2,45 y la pienso mantener porque actualmente en mi valoración es el precio que me da en un escenario bastante pesimista. El tiempo lo dirá… si recupera márgenes a lo mejor cambio mi potencial de revalorización y mi precio objetivo, pero de momento mantengo ese. A ver de que presenten resultados del semestre cómo ha ido aunque ya les digo que esto no se recupera de un día para otro…

Largo plazo y a aguantar el chaparrón.

Pues ya he comprado unas pocas acciones