Arytza.pdf (499,2 KB)

Ahí va un resumen de Aryzta

Arytza.pdf (499,2 KB)

Ahí va un resumen de Aryzta

Muchas gracias por el resumen. Seamos optimistas, en 2 o 3 años estamos en 10 chf de cotizacion. Las cifras de ROA y ROE en los años positivos de 2014 y 2016 son muy justas, aunque descononozco los datos del sector.

La verdad es que después de la ampliación no veo cómo puede llegar a los 10. Teniendo en cuenta los flujos normalizados que suele tener anuales tengo en mi valoración un precio de 4,5 aproximado. Pero bueno, es cierto que opera en un sector de crecimiento con panaderos vagos que ya no se levantan a las 3 de la mañana todos los días a hacer pan. Veremos a ver el coste que tienen y si pueden ir incrementando precios a los clientes.

De nada! Para eso estamos aquí

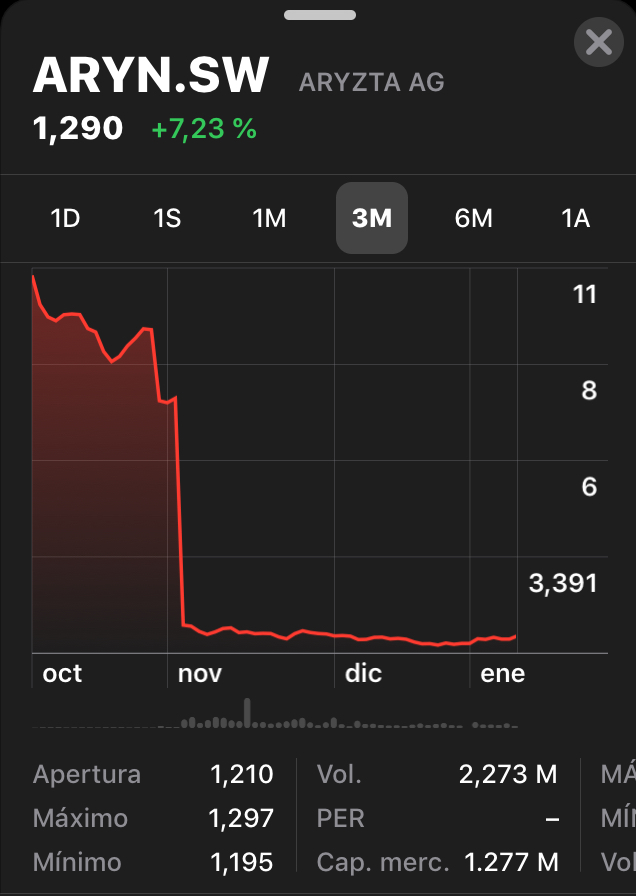

Un poco de Acción del precio y análisis de momentum.

Aryzta hizo el viernes un L2 de libro en diario. Esta señal es muy fuerte y la prob de que este tipo de figuras lleve de nuevo al precio a mÍnimos es muy alta, excepto en un caso, en tendencias bajistas ya muy exhaustas donde pueden formar una trampa bajista.

Sabremos rápido si falla y hace una trampa para osos, o si triunfa y el precio testea minimos. Si la vela del viernes atrapa a los bajistas y comienza a canalizar hacia arriba con un pequeño gap entre los mínimos de las velas diarias y la media de 20 sesiones el cierre de cortos será más que suficiente para que vayamos de forma rápida a 1.70 - 1.80. Ahí el escenario seá otro, el rango estará definido, entonces saldrán los escalpers largos que ya no tienen hedge y los cortos verán factible abrir nuevas posiciones para testear mínimos.

Creo que la probabilidad de que la vela diaria del viernes (L2) falle es alta (60%) y la trampa bajista puede estar servida, y lo pienso por un detalle, si os fijáis las 7 últimas velas diarias han cerrado por encima de la media, y eso es algo muy extraordinario en caso de una tendencia tan bajista, a no ser que esté totalmente exhausta. Además la vela del viernes cerró con un pequeño gap a la media (el min de la vela no pudo cerrar ni en la media ni por debajo), además ayer fue viernes que es cierre de vela semanal. En tendencias muy maduras los cortos exigen una ecuación riesgo benefico mayor porque la prob de trampa bajista se incrementa notablemente y en 1.80 esa ecuación tiene más sentido que donde actualmente estamos.

Esto no es una recomendación de operativa, símplemente un ejercicio intelectual, intentar mirar y ver.

Saludos.

Velas y pan

Ya es lo que nos faltaba, hacer análisis técnico a Aryzta

Pues si estas velas son japonesas, marcan una sucesión de mínimos constantes y máximos decrecientes ----> una importante zona de soporte. El rebote está próximo…o no

Noticias

16 Jan 2019

Aryzta chairman Gary McGann has warned the Irish-Swiss bakery giant will need a number of years to turn around the performance of the business.

The retail and foodservice supplier has booked annual losses in its last two financial years, blighted by its under-performing North American operations, rising commodity prices in Europe and labour costs in the US.

McGann joined as chairman in late 2016, with the company’s CEO and CFO stepping down two months later amid a strategic review of the business.

Last year, Aryzta sold assets to offload non-core businesses and pay down debts. However, a move to raise EUR800m (US$917.3m at the current rate) through the issue of new shares proved controversial, with the move only being narrowly approved by shareholders.

Speaking at the Pendulum Summit in Dublin, and as reported by The Irish Independent newspaper, McGann said he was unsure whether he would have taken the role if he had known the extent of the Aryzta’s problems. “I’d like to think I’d be Braveheart and go in, but honestly I don’t know,” he was quoted as saying.

McGann also reportedly suggested Aryzta - which supplies burger buns to fast food giant McDonald’s and makes Cusine de France bread - is not out of the woods yet.

“There is still plenty of work to be done, it has been a multi-year problem and it will be a multi-year turnaround, but at least we have the basis for that now,” he said.

“It is a business with a very strong history and there are some great people and some fantastic assets, the raw material is there and we have put a team together that are very committed and driven, but it’s a challenge that is no doubt.”

This article was originally published on just-food.com on 14 January 2019. For authoritative and timely food business information visit http://www.just-food.com .

Tenemos ampliación de cobas sustancial en el mes de diciembre

Vamos que a Paramés, aunque no era su opción preferida, no le debió disgustar tanto la ampliación de capital.

Yo, como me he visto implicado a nivel personal en varias caídas de mis acciones de más del 90 %, y que fueron inversiones con un precio medio de entrada menor al del gestor estrella que las inspiró, soy cada vez más escéptico y precavido.

La pregunta que me hago es si estaríamos hablando tanto de Aryzta si no la hubiera adquirido Paramés a precios mucho mayores y hasta qué punto es una buena idea copiar las mejores ideas de los gestores estrella.

A mí no me funcionó con la Sears de Lampert y Berkowitz, con la Horsehead de Pabrai y Spier, con la CIR de Paramés, con el Eurobank de Prem Watsa…, podría seguir pero no quiero flagelarme demasiado. Todos ellos son magníficos gestores, ¿No?

¿Podría consolarme @arturop?

Se suele hablar de que los buenos gestores tienen gran capacidad de tormar deciciones que se apartan mucho del consenso de mercado.

Esto les posibilita (aunque puede no terminar pasando) sacar mejores resultados que el consenso del mercado a largo plazo.

Sin embargo precisamente esto les expone a sacar rentabilidades pésimas en algunas de ellas que igual se compensen con las plusvalías de otras que son aciertos.

Si uno copia una de sus posiciones y no el conjunto, las posibilidades de encontrarse con según que casos se incrementan.

En el caso de Aryzta además se está viendo una de las cualidades de Paramés, que está lidiando con el error. Igual termina la inversión como el rosario de la aurora, como ha pasado en algún otro caso, pero cuando uno se quiere meter en fregados, tener capacidad para gestionar ciertas situaciones muy incómodas, suele ser necesario.

Recuerdo la carta trimestral de Equam del 3r trimestre donde mantenían su inversión en Aryzta porqué según ellos estaba muy castigada pero con una evidente falta de confianza en la acción. Resulta que luego terminaron vendiendo bastante por debajo.

Mirando su cartera, hay otras acciones que pueden terminar pasando por situaciones complicadas similares. Mis dudas son que sepan gestionarlo.

No pretendo que, a base de repetirla, se convierta lo que diré en un mantra, pero lo que quiero evitar es que se caiga en el supuesto contrario. Una acción en distintas manos no es necesariamente la misma inversión. Más bien pueden existir diferencias significativas.

Muy buena esta cura de humilidad @Luis1 …

La última vez que copié a un genio en la compra de un ángel caído fué con BB . Mi mujer y mi hija todavía de parten de risa cuando recuerdo que antepuse BB a AAPL .

Supe reconocer a tiempo mi error y con las pocas plusvalías de la venta las llevé a cenar …

Ese día comprendí que puestos a equivocarnos, mejor hacerlo con marcas de calidad … y aquí entran en juego las mujeres de casa, si ellas no reconocen el moat de la marca, descarto directament esa compra …

Ahora en nuestro portfolio abundan la calidad y los divis … de si serán buenas inversions que lo valoren nuestro nietos, como solía decir Kostolany.

Eso que dice es Peter Lynch en estado puro.

Como siempre, sus palabras son sabias.

Siempre he tenido presente esa idea de que si quiero que una inversión me aporte beneficios significativos en relación al total de mis inversiones, debe ponderar lo suficiente como para asumir las pérdidas en una proporción similar. Vamos, que esas no fueron -ni son- inversiones pequeñas. Y ya ve, sigo vivo financieramente hablando. Creo que tengo un ángel que me ayuda a levantarme tras cada tropiezo.

@luis1, me parece que a usted le va la marcha

Puede que sea así, pero trato de ser prudente y racional: Hay gente que para ganar el dinero que no tenían ni necesitaban, arriesgan el que sí tenían y sí necesitaban. Además -y usted lo sabe bien- es más fácil no meterse en problemas que salir de ellos. Ambas citas están copiadas de otro inversor estrella y -aunque sólo sea por esta vez- no conllevan coste alguno ni conducen al desastre financiero.

@agenjordi, la frase abajo citada debería ser una de las variables más importantes a la hora de elegir gestores:

“Una acción en distintas manos no es necesariamente la misma inversión”.

Aparte de ser buen descubridor de valores olvidados/denostados hay que saber gestionar los momentos complicados; la parte sicológica son la muletas cuando el stock picking no es el adecuado.

¿Es una pregunta trampa? ![]()

A ver, tal y como lo veo yo, a la hora de flagelarse o lo contrario, debería Vd. de poner de un lado todas las que le han salido bien y de otro las que no, y a partir de ahí nos ponemos a hablar. Yo intuyo que la balanza sale a su favor, pero tiene Vd. el sesgo de antiatribución.

Aparte de esto, yo creo que algunos de los que Vd. sobrevalora, están sobrevalorados, quizá los que más Spier y Pabrai. Había una tesis por ahí de que Lampert se lo había llevado crudo. Otra cosa es que yo no sepa la suficiente contabilidad para entenderla.

Ese ángel es que Vd. es uno de los grandes. Vd. ya no se va a hacer más rico. Podrá tener más o menos dinero, pero más rico, difícil.