Hola @camacho113 yo estoy también con una pequeña participación en Arytza iniciada a 14 euros y he acudido a la ampliación solo en parte. Ahora precio medio adquisición de 5 euros. Tengo la intuición que tocará 1 euro y entonces acabaré de ampliar para tener un promedio de adquisición de 2 euros aprox.

En fin creo como @CharlesLogan que Arytza funcionará y que FGP se ha equivocado en el timing pero no en el análisis de fondo.

Estoy con vosotros, acabo de realizar otra aportación aprovechando las caídas a 1,17. Tengo actualmente un precio medio de 1,23. Muy mal se tiene que dar para que no vuelva a capitalizar 2.500-3.000 millones si vuelve a tener unos flujos libres de 200 millones. A aguantar el nubarrón gente. Ánimo a todos

Hay que reconocer excluyendo los errores que todos conocemos Paco ha creado la gestora en el peor momento. Pero bueno, como todos sabemos habrá que esperar a que suba la marea para ver quién llevaba el mejor barco.

Jeje ha cerrado a1,08 . Hoy he estado tentado de lanzar la orden la verdad. Estoy agazapado a la espera. Aunque también pienso en que no se me vuelva a calentar el panecillo. Esta bien tomárselo a guasa el tema de Arytza

Hola @camacho113 muchas gracias por la información. Al final me entró la orden a 1 CHF para promediar a la baja. He tenido suerte la verdad.

En fin ahora toca esperar. Mi precio medio es de 2,5 chf. Tal y como comenta @CharlesLogan , si hasta 10 euros de coste medio lo ve como para recuperar inversión, pues 2,5 parece al alcance de la mano…

En fin , a ver si este turnaorund funciona, porque el otro que tengo se está gripando, se llama Deoleo. Todo por culpa de una empresa muy mala muy mala que se llama Dcoop .

De nada, para eso estamos aquí! A ver si empezamos a ver algún resultado positivo en el cierre del trimestre.

No sé si es el sino, pero vamos todos a por las mismas colillas! Llevo dos semanas mirando deoleo planteándome entrar pero no veo un potencial muy elevado y me mosquean bastante los productores de bajo coste en Marruecos y en otros paises.

Si en algún momento decido entrar en ella te lo comentaré. Si mal no recuerdo AZ ha entrado en el Ibérico este trimestre. Algo bueno al igual que tú han debido de encontrar que yo aún no veo. Que no te quite la visión y la convicción de tu idea la masa. Mucho ánimo

Jola @camacho113 y @Pacheco49, la apuesta por Deoleo, aunque en mi caso sea baja debido a que ya la hice asumiendo el alto riesgo que entrañaba una inversión como esta, no por ello deja de ser dolorosa. Es verdad que AZ la tiene desde inicios de 2016, y esto fue determinante para tomar la decisión de invertir. Ahora mismo el riesgo es extremo , casi una temeridad entrar. En mi caso la apuesta es hasta el final, y ahora ya no me voy a salir.

Como dijo creo que @quixote1, de este tipo de empresas cuantas menos mejor.

Hola. Interesante el tema de Arytza, os agradezco la información que habéis publicado.

Lo más interesante es eso, que la respalda Paramés y que se ha pegado un batacazo, parece que está lista para comprar y para que empiece a subir…

Pero, aunque yo no tengo mucha idea y soy bastante novato en esto, lo cierto es que hay ciertas cosas que me inquietan. La empresa se dedica a productos de panadería, estoy de a acuerdo con el que decía más arriba que este pan es bastante mediocre, por no utilizar palabras feas. Tengo entendido que es o era el proveedor de McDonnald’s, yo no soy muy fan de MCD’s como cliente (aunque voy de vez en cuando, sobre todo por mis hijas, que les encanta), aunque me parece un negocio cojonudo y en la ciudad en la que vayas está siempre lleno, punto a favor de Arytza.

Por otro lado, en una conferencia de Paramés, hablaba muy bien de la compañía, diciendo, que a pesar de lo que parezca, hacer pan no es tan fácil y no es un negocio fácilmente replicable… Paramés sabe más que yo, pero… Por lo visto la directiva (corregidme si me equivoco) cometió el error de tocarle las narices a sus poderosos clientes yendo por su cuenta, sacando sus propios productos o algo así, por lo que se enfadaron y dejaron de comprarle a Arytza… y digo yo… si dejaron de comprarle a Arytza es que le compraron a otros, y si le compararon a otros es que sí que tiene competidores serios y sí que es un negocio replicable.

No sé a lo mejor me estoy equivocando, pero estos pensamiento me inquietan a la hora de invertir en Arytza ¿Qué pensáis vosotros?

Hola @malagaga era una frase simplista y medio en broma. Pero en la parte medio en serio, si te digo que los accionistas de Deoleo pensamos que el modelo de DCOOP de comercializar todo el aceite posible aún a precio más bajo , especialmente en USA, ha tenido efectos perniciosos para la imagen y el prestigio de un producto premium como el aceite de oliva.

¿Los accionistas o la dirección es la que dice eso para justificarse por los mejores resultados de su estrategia? Si no recuerdo mal Deóleo expulsó a Dcoop cuando hicieron la fusión, por lo que quizás el fallo está en otro lado. Por cierto, que Dcoop comercializa muchas cosas, ha sabido adaptarse, el volumen de carne, leche o frutos secos que vende no es desdeñable, han sabido diversificar también en otros productos, mientras en Deóleo se quejan de los márgenes. Bueno, pues será ese el problema, Dcoop, y no los gestores de Deóleo

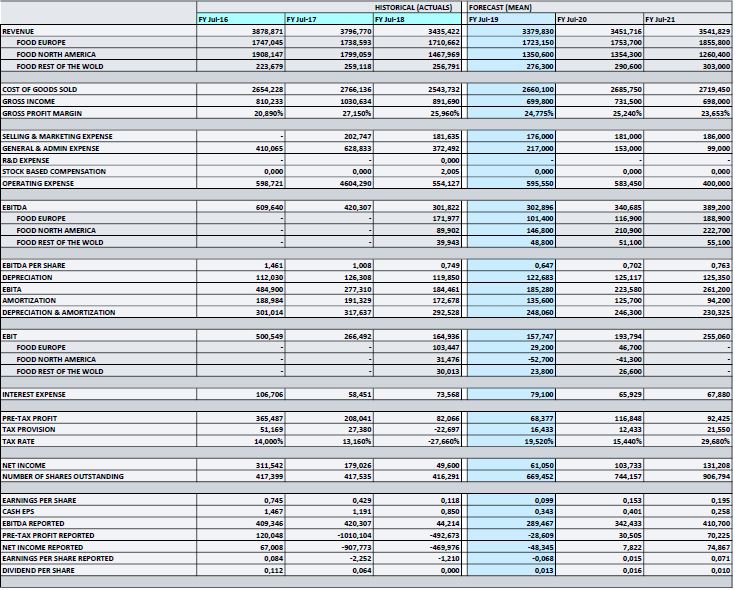

Hola, una pregunta, de donde salen en esa tabla esos numeros de outstanding shares? yo pensaba que tenian unos 90 mill. antes de la ampliacion y 990 ahora (10 a 1)? gracias

ARYZTA AG advises that, following completion of the 10 for 1 rights issue and the issue of 900,184,940 new ARYZTA shares,

Consecuencias de hacer ampliaciones de capital cuando el precio de la acción es ridículo destruyendo así valor a los antiguos accionistas