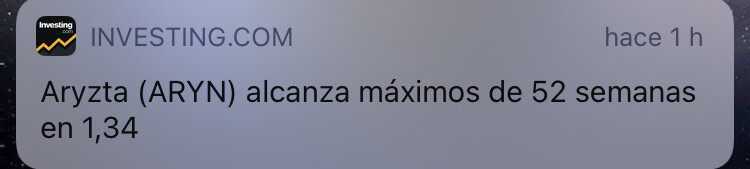

con la noticia de la venta de Norteamérica en marzo escribí que Aryzta vale según mis cuentas a 1.92 chf/acción. Alguien tiene algún informe más reciente que el de USB valorando a 1,50 chf en file:///C:/Users/User/Downloads/fullReport_uec27774.pdf

un saludo

3 Me gusta

El día que Paramés se deshaga de ella nos va a dar hasta pena!!

7 Me gusta

A mí me gustaría que hicieran un sencillo monográfico o epílogo diciendo cuánto le ha costado a los fondos la inversión en Aryzta (en puntos de VL).

En la última conferencia Paramés dijo medio a ojo que unos 15 puntos ![]() , creo recordar. Por entonces debía cotizar a algo más de 1CHF. Algo más serio y preciso estaría bien que hicieran en una de esas prolíficas newsletters. Basta con un cuadro resumen.

, creo recordar. Por entonces debía cotizar a algo más de 1CHF. Algo más serio y preciso estaría bien que hicieran en una de esas prolíficas newsletters. Basta con un cuadro resumen.

PS: cálculo rápido. Si en 2T 2021 Aryn pesaba un 5’26% en Cobas Int, una revalorización del 30% supondría un 1’6% de revalorización del fondo gracias a esta subida. Para un VL de 85, sería un incremento de 1’4 puntos de VL. O sea que de momento la pérdida derivada de la inversión en Aryzta sería de 13’5 puntos de VL. Dicho lo cual sigo cuestionando la precisión de esos 15 que dijo Paramés. Me parece excesivo incluso a mí, que saben no pongo paños calientes sobre la gestión de nuestros afamados. Es posible que dijera entre 10 y 15. En fin, ese cuadro resumen lo aclararía todo. Terry Smith lo haría.

4 Me gusta

Si no recuerdo mal, cuando habló de los 15 puntos estaba bastante más abajo.

De lo que si estoy seguro, es de que esa posición del 5 y pico % de 2021 que volvieron a tomar, está comprada a precios del orden 0,40-0,60 CHF parte.

En cualquier caso, parece que cobas va remontando poco a poco

3 Me gusta

En la charla de clubhouse comentó que al precio actual, ha costado entre un 10% y un 12% al VL del fondo.

6 Me gusta

Hay que reconocerle también la sangre fría que tiene a Paramés. Porque recuerdo que Equam también llevaba Arytza y la vendió perdiéndose la muy importante subida que se ha pegado en los últimos tiempos. El mismo Paramés razonaba que, a pesar de haber sido un error, con la tremenda bajada que se había pegado, su precio, aún siendo un error la posición, estaba muy por encima. Pocos gestores aguantan sin vender en una situación así.

13 Me gusta

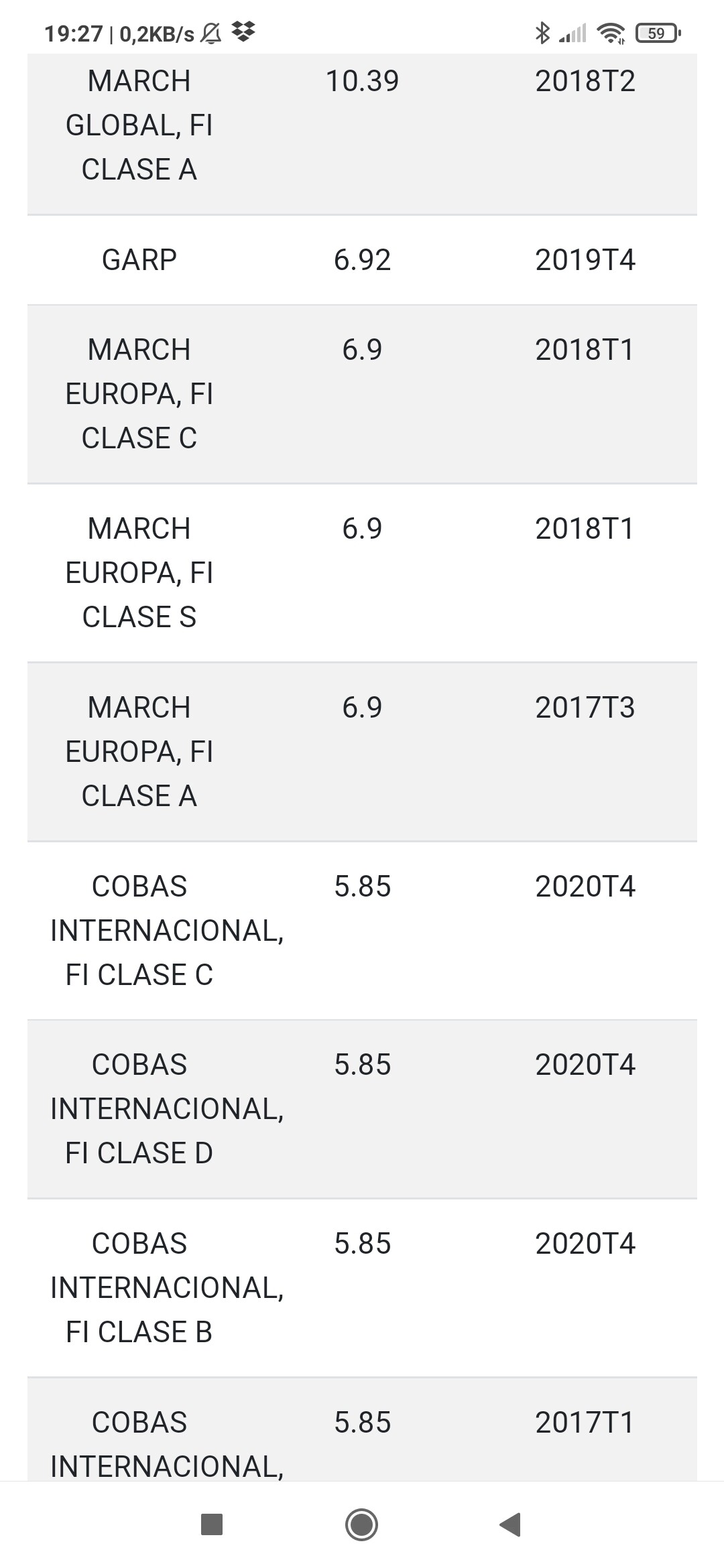

Pues mire usted, en el march global pesa hasta un 10% y lo tienen desde el 2018.En cobas la tienen desde el 2017

1 me gusta

Pues igual puede que hasta le estén ganando dinero!!

Equam la vendió después de una importante caída pero si no recuerdo mal estaba a algo más de 1 CHF la acción todavía, vamos que también “se perdieron” parte de la caída que le llevó a bastante menos de 0,5 CHF.

A veces más que mirar el % de subida que lleva los últimos meses una acción que ha caído tanto , es mejor buscar las cotizaciones en las que se movía en esa época. Una caída de más del 90% requiere multiplicar por más de 10 para recuperar.

9 Me gusta

Es más que dudoso que Arytza vuelva a los 10 euros, pero si en el futuro se comporta mejor que otros valores… Ahora no es el momento de salir. Eso lo fue hace mucho.

2 Me gusta

Yo sólo espero que no aprovechen para promediar a la baja y que en cambio busquen otras oportunidades de inversión

1 me gusta

El encarecimiento y la carestía del grano , le resultará imposible de trasladar a sus clientes . El fracaso en ésta inversión alcanza límites de tragedia griega…

8 Me gusta

Sorprendente, quizá un cierre de cortos ? Quién sabe …

2 Me gusta

Me encanta Aritza porque siempre sorprende, que es la base de la diversión. No gano un duro, pero

casi casi me da igual.

21 Me gusta