Hola amigos. A ver si lo he entendido echando un ojo rápido a los datos de Morningstar…

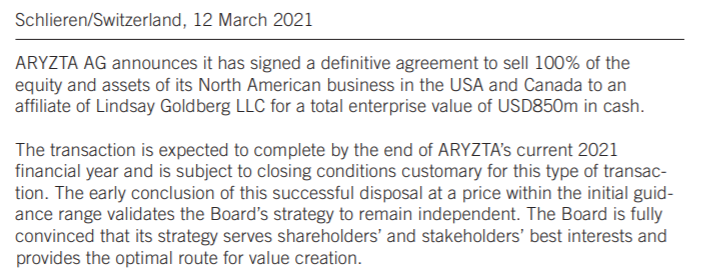

Venden USA por 850 millones mientras que la compañía completa capitaliza escasos 840. Además tienen otros 400 millones en caja. Por otro lado tienen 1.100 millones de deuda a largo plazo que imagino que amortizarán. Entonces si nos quitamos el lastre americano y sus costes, nos quitamos deuda y por ende gasto financiero y florece el negocio “bueno” europeo… Entiendo que poco a poco deberíamos ver los márgenes para arriba, beneficio neto para arriba, flujo de caja de explotación para arriba… Y ya si sube la cotización me llevo a la familia al McDonalds

Lo que no queda claro en la noticia es si venden por ese importe el equity o el EV de EEUU.

Me parece mucho por el equity la verdad si se trata de ese importe, seguramente haya sido deuda + empresa.

Agradecería enormemente conocer su opinión al respecto, pues en su momento fue uno de los inversores que consideraban la inversión en esta empresa como una oportunidad con valor. Posteriormente, cambió de idea y vendió…

Soy consciente de que cada uno debe realizar su análisis, pero no es lo mismo una valoración u opinión del Sr. Warren Buffet que la de servidor, por ese motivo apreciaría conocer su opinión al respecto de la transacción.

En mi caso, me preocupa la variación en el perímetro de la empresa, será una empresa mucho más pequeña y con mucho menor potencial y tengo mis dudas de que sea el mejor momento para “liquidar” la oveja negra, en un momento deprimido y con el negocio a liquidar con los peores resultados y, por ende, una menor valoración.

En fin, se me ha adelantado con su respuesta, muy agradecido.

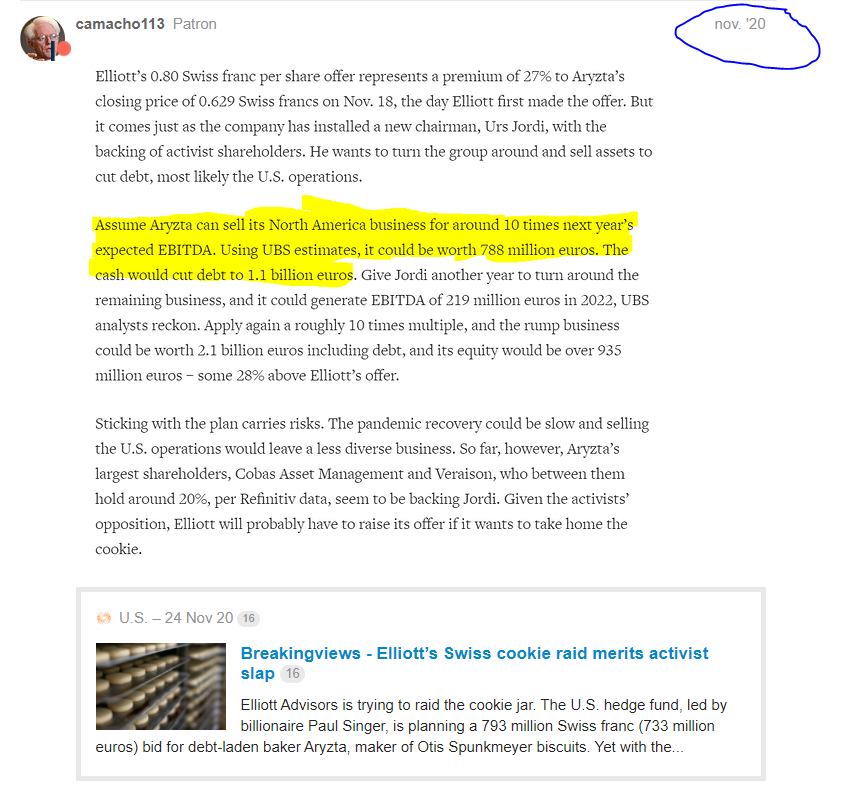

Para mí lo era hasta que llegó el COVID, después del descenso del EBITDA y el incremento de la deuda, me pareció menos atractiva y con un futuro más complicado que cuando entré en su día después de estar saneada y con la ampliación de capital asimilada.

Esto fue básicamente lo que me hizo vender cuando llegó a mi break even:

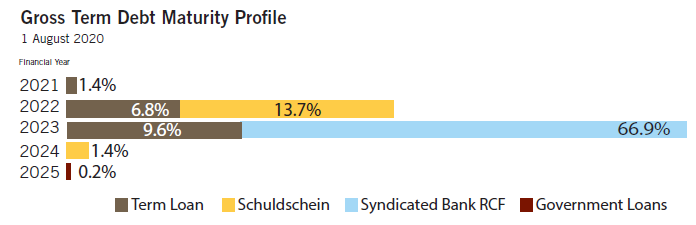

Veía complicado este vencimiento dado que la compañía estaba sin generar ni la suficiente caja como para el capex de mantenimiento para los años 2021 y 2022.

Aún así alguna compré por 0,5chf que hizo que rondando los 0.8, andase en el break even porque el equity se estaba valorando por nada en esos momentos.

Evidentemente ahora a toro pasado, parece que me “equivoqué” al vender. Aunque mientras tanto ha habido cosas que han subido mucho en ese tiempo.

Aún así, si una empresa deja de cumplir el motivo por el que la añadió a la cartera, pienso que el venderla aunque sea a pérdida no debe de ser un error. Es simplemente parte del proceso.

La parte de mayor crecimiento y la que mejor ha ido todos estos años es precisamente una de las dos que no han vendido. Mire la parte “Rest of the World”

Básicamente el problema de Aryn que la ha lastrado todo este tiempo, acaba de venderse.

Aquí tiene un pequeño resumen de abril que creo que explica un poco la historia.

Gracias por el excel Camacho113. Puedo saber de dónde se puede obtener? Con las noticias de esta tarde de viernes 12/03/2021:

Unos números básicos, el negocio de Norteamérica representa en 2019 un 41.32% del total, se vende por 850 mm us$, por tanto la empresa vale 2.057 mm us$ x 0.93 =1.913mm chf / 955.86 mm chf (market cap hoy) = 2x la cotizacion de hoy 0.96 = 1.92 chf

Para estas cuentas es mejor usar el Enterprise Value que tienen cuenta caja, deuda y capital, así se da una imagen mast real de lo que la empresa vale considerando el dinero que posee y lo que tiene que pagar a sus deudores.

Supongo que de que llegue a 2,2 CHF (Que es aproximadamente su precio de compra), podrá empezar a hablar de que no va perdiendo aún más de un 50% en la empresa, después de 4 años.

Callado no. Ha reconocido el error y que ahora lo que intenta no es sacarle rentabilidad a la empresa respecto a su inversión inicial sino intentar que el nivel de pérdidas para los partícipes no sea muy grande.

Efectivamente. Lo reconoció y aclaró, claramente, que su nuevo objetivo era luchar por minimizar pérdidas , como está haciendo. Flagelarse en público era otra opción…pero en nada beneficiaba a los partícipes …

Obviamente quiere recuperar parte de lo perdido, pero el motivo por el que está en cartera no debería ser, y creo no es, otro que es una de las acciones con mayor potencial de revalorización. De otro modo, y de acuerdo con su filosofía, debería haber vendido, aunque no recuperase nada, e invertido e otras empresas con mayor potencial.