Sería de agradecer que alguien pudiera traducir del alemán, la parte referida a Aryzta.

1 me gusta

No habría sido tan mala idea la de aceptar la OPA de Elliot, teniendo en cuenta que habrán vendido más barato.

No se ha publicado el precio de venta ni sus condiciones, por lo que no lo sabemos.

San Google:

Si le da al botón derecho del ratón le aparece un menú emergente que entre otras líneas, a mi me aparece la séptima, pone “Traducir a español”

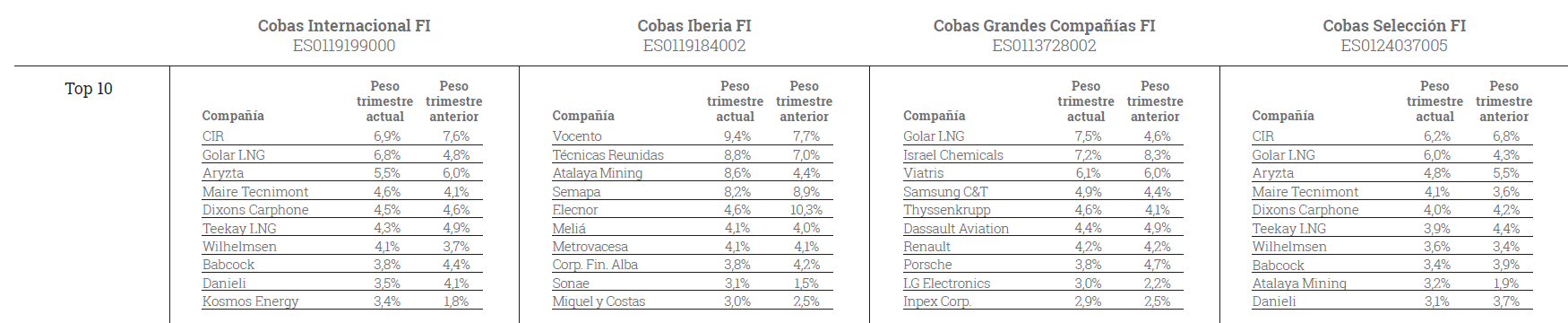

El principal accionista opositor de Aryzta - Veraison, proporcionó la sorpresa de la semana . El administrador de activos, conocido por su influencia activa en las empresas, lanzó una bomba el martes por la mañana cuando admitió que había vendido otros dos bloques de acciones la semana anterior. Veraison no proporciona ninguna información sobre el precio de venta; las contrapartes son dos family offices más grandes de Suiza. El analista Patrik Schwendimann de Zürcher Kantonalbank especula que el administrador de activos pagó 70 centavos por acción o más .

*Las acciones de Aryzta han compensado la caída de precios en torno al retiro de Veraison (fuente: www.cash.ch )

Sin embargo, la cuasi salida de Veraison es una sorpresa para él y muchos otros observadores. Porque después de que el administrador de activos redujera su participación al 4,5 por ciento inmediatamente antes de la junta general extraordinaria de mediados de diciembre, se esperaba que permaneciera en el fabricante de productos horneados aproximadamente en esta medida.

Pero una vez más está claro: los inversores financieros como Veraison están interesados en sí mismos y solo en el dinero rápido. Los intereses de la empresa y de todos sus grupos de interés se descuidan sin piedad.

6 Me gusta

Escribo únicamente para comunicarles que desde hoy, ARYN y yo ya no tenemos nada más que recuerdos uno del otro. Esto hará que deje de seguirla como he ido haciendo a lo largo del año 2020.

A pesar de únicamente sacarla un 5%, creo que con el COVID la reestructuración va a ser más larga de lo que me esperaba antes de la pandemia. Si bien en marzo se puso a unos precios ridículos y a día de hoy sigue estando barata, el riesgo de ampliación de capital o venta de activos se ha incrementado por la caja que ha quemado durante la pandemia.

Gracias al haber promediado no me encuentro en un -25% dado que mi precio de entrada fue aproximadamente cuando cotizaba a 1CHF.

Incomprensible que antes de la pandemia estuviera a los mismos precios que ahora la verdad. Ahora sí que pueden parecer “más merecidos”. De todos modos, con todas estas caídas han surgido cosas más interesantes en cuando al binomio rentabilidad/riesgo que esta empresa desde mi humilde opinión.

18 Me gusta

Yo a día la hoy la verdad es que todavía me pregunto porqué Paramés llegó a poner un 10% del capital en esta empresa. Con el corazón en la mano, todo sea dicho, que tengo ganas de verla fuera de Cobas.

Por cierto, otro que está ya en positivo en Cobas.

11 Me gusta

Entiendo que con alegrías por tanto se refirió vd antaño a cierto rebote de la rata muerta -que no es poco si se sabe ser oportunista comprando y vendiendo en unos pocos meses- de los 0’40CHF que debía valer entonces a los casi 0’80CHF de hoy. Pero que la empresa nunca apuntó a volver a ser la que fue. Ni siquiera una fracción considerable de aquella. 2-3CHF por acción.

Debo decir que yo entendí por entonces que sus pronósticos para ARYN apuntaban bastante más alto. El propio Paramés, creo, la considera en ese entorno de 2-3CHF a la espera de lo que nos cuente en sus futuros comunicados.

También entiendo que sigue expuesto a ella mediante su inversión en Cobas.

5 Me gusta

Efectivamente @Amat desde entonces ha hecho un x2 la acción y desde mi punto de vista, fue el momento con menos riesgo de ser accionista por el precio tan bajo. Eso sí, tengo que decirle que la situación ha cambiado dado que antes no sabíamos lo que iba a quemar y ahora hemos visto que acabará quemando unos 250 millones de caja por el COVID.

Sigo pensando que si recupera el margen puede valer fácilmente 2,5 CHF, es la ventaja de tener tanto apalancamiento, con una subida de su EV del 35% el precio de la acción multiplica casi por 3. Por lo que realmente, lo único que tiene que ocurrir es que el mercado la valore por un 35% más (Lo que implica que multiplique por 3 el precio de las acciones).

Un EV/EBITDA de 10 veces es lo lógico para empresas con crecimientos bajos y flujos estables de estos sectores. Con el castañazo se encontraba a 4 veces y a día de hoy, sigue estando a unas 5-6 veces después de doblar su cotización. Con que crezca el EBITDA unos 60 millones (Nada descabellado) y que el múltiplo pase de 6 a 10 veces ya tiene usted el 2,5 CHF por acción.

Tanto un servidor como mis padres, tenemos pan para rato!

5 Me gusta

Saludos cordiales.

Mi opinión es que varios postores quisieron tomar el control de Aryzta, o Cobas uno o Cobas pensaba que saldría beneficiado, y Cobad ha salido perdiendo.

Covid aparte, valorar Arytza no parece que fuera difícil restando de sus beneficios su gastos y la amortización de la deuda y repartiendo esta diferencia entre el valor de sus activos. Algo salió mal y ya sé y también me han recordado Vds. que mi planteamiento es simplista.

El próximo martes presentan resultados e info de un nuevo accionista con un 3%, Jacobs Holding

Aryzta despierta el interés de nuevos inversores

La esperanza de un cambio radical para el grupo de productos horneados está creciendo. Jacobs Holding también cree en Aryzta y ha invertido con una participación de poco menos del 3%.

Andreas Kälin

11 de marzo de 2021, 8:24 a. M.El fabricante de productos de panadería Aryzta proporcionará información el próximo martes sobre el curso en el primer semestre del año fiscal 2021, y el nuevo CEO, Urs Jordi, tendrá cosas buenas que decir.

5 Me gusta

A cierre de 2020 tenían bastante peso en la panadera. De las primeras posiciones. Esperemos que, en este caso, no sea cierto eso de que las segundas partes -o las terceras- nunca fueron buenas. La primera ya fue suficientemente desastrosa.

Aryzta debe de haber aportado +1.5 puntos de VL aprox. en 2021. A ver si nos da 3 más.

6 Me gusta

Si ya hasta Aryzta sube, me va a obligar a mirar mis fondos antes de que termine el mes y me da tanta pereza …

7 Me gusta

Ay Dios, que estoy a punto de no perderle dinero!!

6 Me gusta

Caballeros… Ya lo tenemos aquí:

ARYZTA AG agrees disposal of its North American business for USD850 million

ARYZTA AG announces it has signed a definitive agreement to sell 100% of the equity and assets of its North American business in the USA and Canada to an affiliate of Lindsay Goldberg LLC for a total enterprise value of USD850m in cash.

The transaction is expected to complete by the end of ARYZTA’s current 2021 financial year and is subject to closing conditions customary for this type of transac- tion. The early conclusion of this successful disposal at a price within the initial guid- ance range validates the Board’s strategy to remain independent. The Board is fully convinced that its strategy serves shareholders’ and stakeholders’ best interests and provides the optimal route for value creation.

Due to the transaction, ARYZTA will now report H1 results one day earlier on 15 March. Additional disclosures and comments will be made along with our H1 results.

ARYZTA was advised on the transaction by Houlihan Lokey and Alantra, Goodwin Procter, Homburger and KPMG.

Welcoming the signing of the transaction, Chairman and interim CEO of ARYZTA, Urs Jordi said:

“This agreement represents a significant inflection point for ARYZTA and vindication of our simplification strategy to the outright sale option. I want to thank our share- holders and stakeholders for their confidence and support since September which enabled this transaction to materialise.

Today’s transaction delivers significant debt reduction and balance sheet strength. It now allows us to focus on delivering further operational improvements and return- ing to organic growth. The agreed price reflects well on the underlying quality of

the North American businesses, its assets, the significant recovery in performance achieved by the team and bodes well for its future performance prospects under its new owners.”

9 Me gusta

Vaya, vaya. Venden USA Por casi el mismo precio que ofrecia Elliot por TODA la empresa. Si es que estos del PE son unos genios con CI de 200 para arriba.

9 Me gusta

Mejores noticias de lo que se esperaba sin duda.

Se han quitado el lastre dejando la compañía con las dos mejores líneas de negocio.

Me alegro por todo aquel que haya aguantado, un servidor las vendió a 0CHF de ganancia hace ya unos meses.

12 Me gusta

Por eso los PE son los que hacen negocio… en fin, por suerte no salió adelante esa propuesta.

4 Me gusta

6 Me gusta