Parece que siguen con la venta de los negocios “non-core” tal y como dijeron en su día.

Según mis cálculos, el martes a más tardar Elliott anunciará una OPA sobre Arytza al precio de 0,8 francos.

Hola amigos. Llevo unos días de locos por la oficina y no he seguido mucho este tema de la panadera. Esta OPA no se había realizado ya y había sido rechazada?

Saludos.

Extraoficialmente. No se ha tratado más que un tanteo . Parames jugará sus cartas para minimizar las inevitables pérdidas.

Gracias @CAVIAR1, a ver cómo termina entonces. Un saludo.

No hay de qué. El gestor ha reconocido su error, pero ello no implica que defenderá la posición hasta obtener un precio razonable. No le quepa duda de que es un hueso duro de roer .

Entonces, dos aciertos.

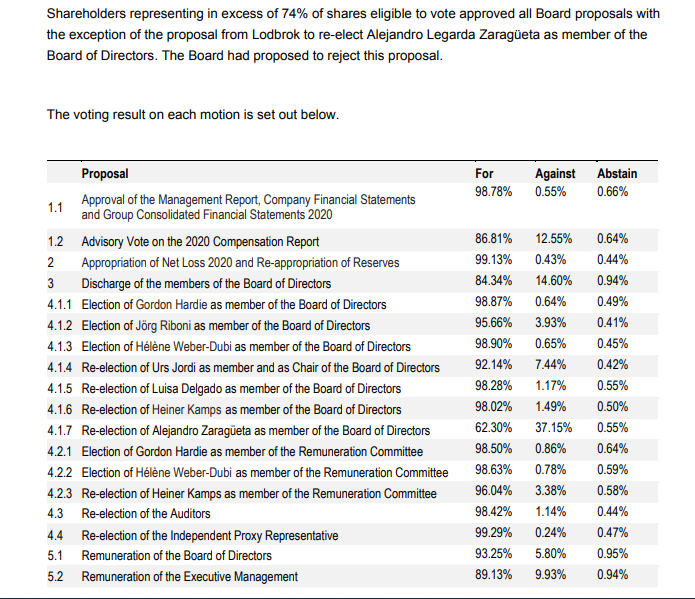

Varias claves respecto a la junta de mañana martes y la situación en la que se encuentra la panadera:

Traducido por google:

Durante meses se ha librado una salvaje batalla por la adquisición del grupo Aryzta que cotiza en bolsa. Dos bandos se enfrentan: por un lado, el fondo de cobertura estadounidense Elliott, controlado por el multimillonario estadounidense Paul Singer. La compañía planea hacerse cargo de su división de capital privado por un precio de CHF 80 por acción, que corresponde a un precio de CHF 790 millones.

Elliott corre con un ultimátum

Esta misma semana, Elliott renovó su oferta de adquisición y finalmente le pidió a la junta directiva que firmara un acuerdo de transacción y comentara sobre la oferta. El atacante quiere que la junta directiva recomiende la oferta a sus accionistas o al menos adopte una posición neutral. Con un precio de mercado actual de 66 centavos, la oferta no deja de ser atractiva en papel.Pero la junta directiva no quiere. El presidente Urs Jordi dejó pasar el ultimátum. Fue elegido miembro del comité a mediados de septiembre después de que el candidato opositor Andreas Schmid tirara la toalla poco antes. Jordi cuenta con el apoyo de los principales accionistas Veraison, Cobas y Lodbrok. Juntos, estos inversores obtienen el 23 por ciento de los votos.

Jordi quiere esperar al próximo martes. Luego, el grupo celebrará su reunión general ya aplazada. Elliott tuvo que aumentar la presión esta semana porque varios miembros de la junta bien intencionados podrían salir de sus cargos el 15 de diciembre. Los recién llegados son hostiles a los planes de adquisición de Elliott.

“El fondo de cobertura es conocido por no soltar a su presa una vez que lo ha mordido”.

Como el SonntagsZeitung ha aprendido de los accionistas, los nuevos miembros de la junta deberían ser elegidos cómodamente el próximo martes. Incluso Alejandro Zaragüeta, que ya no fue propuesto por la Junta Directiva, recibirá los votos necesarios. Con eso, el ataque de Elliott debería estar fuera de la mesa, al menos por ahora.

Pero la nueva junta directiva no debe sentirse segura. El fondo de cobertura es conocido por no soltar a su presa una vez que lo ha mordido. Como se puede escuchar en el entorno de Elliott, actualmente se están desarrollando todos los escenarios posibles. Es posible una oferta hostil o un aumento del precio a más de un franco.

El accionista mayoritario silencioso

Una cosa está clara: nada ha cambiado en la lógica de la inversión. Con actualmente 66 centavos por acción, el precio está lejos de ser alto. Es notable que el inversor suizo Veraison mantenga notablemente un perfil bajo**. Gregor Greber, el director detrás de Veraison, no quiere comentar sobre la oferta de Elliott a pesar de las preguntas.** Greber, que por lo general nunca pierde una declaración en los medios, está en un aprieto. Veraison ingresó a tasas de 30 a 35 centavos y podría hacer un buen recorte en una venta.Greber está bajo la presión de sus propios inversores, para quienes ya ha realizado inversiones significativamente peores. Por lo tanto, su corazón de jugador debería latir por una venta. Por otro lado, se siente agradecido con Jordi, a quien empujó al consejo de administración y que quiere reconstruir la empresa en crisis.

Descubierto por Fredy Hiestand

Es la remontada de Urs Jordi. El especialista en panificación, que aprendió su oficio en la panadería a gran escala Migros Jowa, fue descubierto por el fundador de la empresa, Fredy Hiestand, y enviado a Polonia. Se suponía que tenía una panadería en problemas allí. Pero Jordi se quedó un total de seis años. Polonia sigue siendo una de las regiones más rentables del Grupo en la actualidad.Jordi ya ha resuelto a varios directivos, incluido el CEO. Quiere seguir adelante con la renovación rápidamente. El negocio de las pizzas en Norteamérica ya se ha vendido. Jordi ha anunciado que venderá más partes de la empresa para reducir la elevada deuda. Aryzta se concentrará más en Europa y Asia en el futuro.

Una larga historia de sufrimiento

La empresa surgió en agosto de 2008 de la fusión entre el suizo Hiestand Holding y el grupo irlandés IAWS. Los irlandeses estaban ahora a cargo. Con Owen Killian, se incorporó un gerente que convirtió a Aryzta en una máquina de adquisiciones impulsada por las finanzas. Pronto hubo voces de que se ponía muy poco énfasis en el crecimiento orgánico. Killian desarrolló un sofisticado sistema de bonificación que le dio a él y a su séquito una bonificación de 36 millones de francos en 2012.En 2017, el fantasma se acabó. Owen Killian y su gente, que habían sacado más de 60 millones de francos en solo unos pocos años, tuvieron que irse. Con una deuda de 1.700 millones de francos, la empresa se convirtió en un caso de reestructuración. “Me duele el corazón cuando veo lo que ha sido de Aryzta”, dijo el fundador Fredy Hiestand de SonntagsZeitung. Dejó la empresa en 2003.

La situación no mejoró con los sucesores de Killian. Vieron la salvación en una venta. Así surgieron las conversaciones con Elliott. Pero el inversor se tomó mucho tiempo. Pero debido a que el precio de las acciones era tan bajo, a otros les gustó y lanzaron un contraataque. Ganarán la batalla en la asamblea general del próximo martes. ¿Ganará esto también la guerra (del croissant)?

Impecable , muchas gracias por su inestimable aportación.

Veraison ha reducido su posición en Aryzta del 9,81% a 4,46% tras una revalorización superior al 100%. Curioso que no haya aceptado la oferta de Elliot, siendo el precio ofertado superior a la cotización. Al reducir a la mitad su inversión tras doblarla se podría decir que la posición actual es prácticamente derivada de los beneficios que ha obtenido: Haga lo que haga la cotización Veraison no va a perder.

A principios de mayo, Veraison anunció una participación de más del 3% por primera vez, con el precio cotizado por debajo de los 40 centavos en ese momento

Como revela el informe de divulgación, los derechos de voto cayeron por debajo del umbral del 5% el 7 de diciembre. Ese mismo día, el fabricante de productos horneados confirmó que el inversor financiero Elliott había hecho una oferta vinculante. Según los observadores, la reducción de la participación se remonta a la época anterior a la Asamblea General. Esto, a su vez, sugiere que Veraison at Aryzta se centró en el dinero rápido desde el principio. Si el administrador de activos creyera en un cambio exitoso, probablemente se habría quedado con él en su totalidad.

Nota de VERAISON:

VERAISON se complace por el significativo progreso logrado en ARYZTA

el 16 de diciembre de 2020

VERAISON se complace por el significativo fortalecimiento de la Junta Directiva gracias al exitoso reemplazo en la AGM de ayer y el buen progreso logrado en la implementación de la estrategia. Como resultado de este progreso, el Fondo de Compromiso de VERAISON SICAV ha reducido su participación (notificación de divulgación SEIS desde hoy). El compromiso se ha desarrollado de forma muy positiva desde que se estableció el puesto en marzo de 2020 con un rendimiento superior al 100%. Además de llevar al consejo de administración las habilidades que antes faltaban (habilidades industriales y finanzas), se inició la simplificación necesaria del modelo de negocio y se lanzó un plan creíble para la independencia de la empresa. Los acontecimientos positivos han vuelto a despertar la confianza de nuevos inversores y analistas existentes. Gracias al enfoque en una región central a través de desinversiones, se puede reducir la deuda y se puede asegurar la independencia de la empresa. La renovación de la junta directiva se llevó a cabo en dos pasos y es un requisito previo esencial para el desarrollo exitoso de Aryzta.

VERAISON no participa en las especulaciones sobre una posible adquisición. Estamos convencidos de que el Consejo de Administración velará por los intereses de todos los accionistas en relación con una oferta pública de adquisición de acuerdo con sus deberes fiduciarios. Estamos encantados con los importantes avances y seguimos comprometidos.

Saludos cordiales,

El equipo de VERAISON

La cotización está a 0,7. ¿Sabe alguien a que precio medio entró Cobas?

La última vez que lo comentó Paramés, tenía un precio medio de compra aproximado de 2.000 millones. Esto fue el día que presentó Samsung (Iberian Value 2019). No sé si en el año 2020 habrá bajado el precio medio. Pero hasta ese momento, era el que le digo.

Hoy, día 16/12, la empresa capitaliza 700.

Puede echar cuentas.

No está tan mal. Eso son unos 2 CHF por acción ¿no? Es decir un -66% ahora mismo. Al final ese trading oportunista -no particularmente value, a mi modo de ver- está maquillando algo el marcador.

Teniendo en mente que menor pérdida relativa no implica menor pérdida absoluta, que es lo que al cabo interesa al inversor. Esto es, perder un 66% de una posición que pesa el 7% de la cartera sigue siendo significativamente peor que perder un 90% en una posición que pesa el 4%.

Me pregunto si no hubiera sido mejor aceptar las pérdidas del 7% de la cartera, vender y dedicarse a otras inversiones.

Hay una pérdida por el momento acumulada del 11% del fondo (Más la inversión actual) que hace que la acción “tenga un peso” del 18% y no del 7% en la cartera.

¿Se refiere a cuando compraron el 8% del fondo y fueron promediando? En ese caso sí que habrían perdido el 90% si no promedian a la baja la inversión, perdiendo el 7% del fondo como dice.

Debe de estar más o menos el precio medio que tienen en unos 2,2 CHF diría. Más próximo al de una pérdida del 70%. Pero viene a ser más o menos lo mismo.

Aryzta anunció el 4 de enero que había llegado a un acuerdo con Lion Capital e Invest Group Zouari (IGZ) para vender la participación del 4,64% en Picard que le quedaba por 24 millones de euros (esperan cerrar la operación este trimestre).

Por otro lado, este martes 5 de enero, se conoció que Veraison ha vendido otros dos paquetes de acciones de Aryzta (sobre un 4% de la compañía, lo que prácticamente era toda su posición que le quedaba) a dos de las family offices más grandes de Suiza.

Buen compañero de viajes encontraron los de Cobas.