Efectivamente son 0.8CHF el precio que han ofrecido.

Entraremos en la guerra de las pujas dado que comunicaron hace poco que habían contratado a dos consultoras para vender las partes non-core del negocio.

Ya veremos cómo acaba.

Efectivamente son 0.8CHF el precio que han ofrecido.

Entraremos en la guerra de las pujas dado que comunicaron hace poco que habían contratado a dos consultoras para vender las partes non-core del negocio.

Ya veremos cómo acaba.

Aquí tienen la publicación de la oferta:

Tiene pinta de que están barajando más posibilidades como indicaron aquí:

A ver si lo entiendo bien:

Tenemos actualización de ventas del 1er trimestre (Jun-Sep)

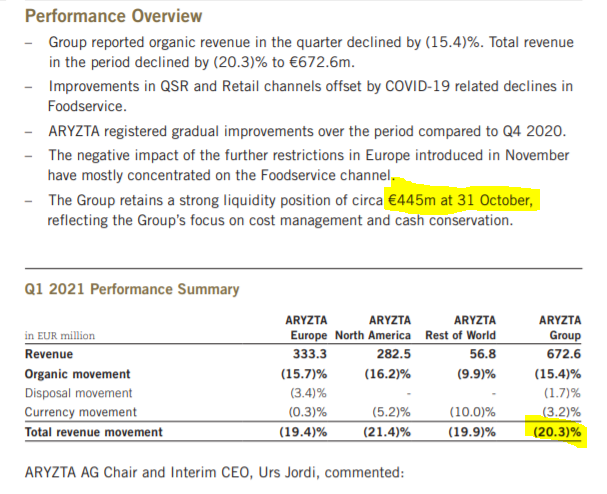

La parte mas relevante quizás aquí:

Agradecería un breve resumen, en Español , para los que no dominamos la lengua de Shakespeare.

Le copio y pego del traductor de google:

Resumen de rendimiento

Liquidez y Balance

Como reflejo del enfoque del Grupo en la conservación de efectivo, ARYZTA mantuvo una liquidez de

Aproximadamente 445 millones de euros a 31 de octubre, de 320 millones de euros en efectivo y 125 millones de euros de línea de crédito no utilizada

frente a una liquidez de 424 millones de euros a finales de 2020. ARYZTA solo tiene vencimientos de deuda limitados

para los próximos 12 meses (9 millones de euros con vencimiento en marzo de 2021 y 40 millones de euros con vencimiento en septiembre de 2021).

El 25 de septiembre de 2020, ARYZTA recibió el consentimiento de la mayoría de sus prestamistas y

el 5 de octubre de 2020, ARYZTA y sus prestamistas firmaron la documentación definitiva que modifica los convenios financieros en su Acuerdo de Instalaciones, como se describe a continuación, con el fin de

para proporcionar a ARYZTA un mayor espacio para la cabeza en el próximo año para acomodar el

la continua incertidumbre en torno a la pandemia de COVID-19.

La enmienda se aplicará a las dos pruebas de convenio relacionadas con el período financiero intermedio.

Estados financieros a enero de 2021 y a los estados financieros anuales de julio de 2021.

En cada caso, la Razón de Cobertura Deuda Neta: EBITDA será menor o igual a 6.0x

y el índice de cobertura de intereses netos será superior a 1.0x.

Los híbridos del Grupo (Instrumentos Subordinados Perpetuos Rescatables) no tienen fecha de vencimiento contractual y se tratan como patrimonio según las NIIF. El Grupo decidió aplazar

pagos de dividendos por los vencimientos y no ejercer su opción de compra sobre ninguno de los

instrumentos para garantizar la plena flexibilidad financiera. Sin pagos de dividendos híbridos

están actualmente planificados. Los instrumentos híbridos se excluyen del cálculo de la

Pacto de deuda neta

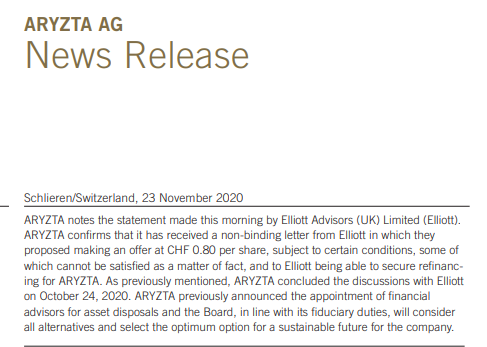

Aquí el documento completo:

https://ml-eu.globenewswire.com/Resource/Download/ff83906c-c0b9-4184-a820-fbc11b632d49

Gracias por su amabilidad.

Se van a reír, pero yo estoy en break even en la panadera ya con la subida de hoy:

Eso sí, sin promediar en marzo estaría en -30% aún.

Promediar a la baja es la prueba del algodón respecto a la convicción que tiene uno en una tesis.

Casi todo el mundo la pierde con las caidas y no promedia (yo el primero).

El problema además es que suele caer por algo. Eso agrava el temor…

En ocasiones empezando por los propios gestores.

Saludos cordiales.

El problema, en general, es que la mayoría de compradores (no digo ni inversores porque, también en general, creo que no llegan a serlo y simplemente compran por influencia de otros o hacia otros) no son capaces de analizar empresas. Es más, algunos confían en un analista que ha demostrado su buen hacer (me refiero a Fco. Ga. Paramés y Cobas) y en las caídas desconfían del la cartera y del gestor.

Por cierto, y por favor que no se moleste nadie que sus motivos tendrá, pero ¿por qué no usamos más términos financieros en castellano y no en inglés? ¿Por qué no decir cuenta con paga en lugar de break even o rendimiento y no yield o intermediario y no broker (aunque la RAE ya ha admitido bróker)?

Pero es que Paramés en este valor ha promediado mucho a la baja. El problema es que si en otras posiciones importantes también tienes problemas y está muy invertido se te acaba con que promediar a la baja o tampoco te sirve de mucho si se tienen que deshacer posiciones con pérdidas notables.

Encima si un valor cae un 50% desde que lo has comprado y promedias a la baja de forma notable, si luego cae otro 50% desde ese punto, la sangría se incrementa en valor absoluto.

Eso de que uno va a poder promediar a la baja de forma fuerte cerca de mínimos en teoría puede tener un efecto muy importante para solventar una caída muy gorda pero en la práctica se complica aplicarlo.

Leo estos días las virtudes del DCA para recuperar antes o beneficiarse de caídas gordas en fondos. Ojo esto va muy bien cuando uno está en una fase inicial o media de construcción de sus inversiones, pero cuando uno ya lo que aporta es poco en relación con el montante de su cartera, el efecto es mínimo. Y si está en fase de retiradas de capital es posible que incluso le perjudique.

Imagínense que tienen que quitar capital de su cartera de la que ya están viviendo a finales de marzo. Aquí los efectos del DCA los verían en sentido contrario. Si uno tiene como objetivo vivir de su cartera, que no digo que sea el objetivo concreto de nadie, ojo con olvidarse que hay estrategias que no le van a servir en fase de retirada de capital sinó que su efecto igual es a la inversa.

Yo no entro en si promediar es bueno o malo. Lo que si es malo, a mi parecer, es proclamar a los cuatro vientos las maravillas de una acción que se compra, y luego cuando ésta cae, mantenerla y no promediar.

De hecho, lo que sería para salir corriendo, es que FGP NO hubiera promediado en una acción tan significativa de su cartera.

Pero bueno, es algo que ocurre continuamente en todas las carteras. Contradicciones que tenemos los humanos.

Dependerá de las razones por las que caiga también. Si es algo coyuntural o algo estructural.O al menos que piensa el que las tiene al respecto.

En mi opinión en muchos casos lo que ya cuesta es simplemente mantenerla. Vamos que la cantidad de inversores que la venden cuando cae mucho suele ser significativa.

Sobre promediar a la baja, creo que si a uno le gusta hacerlo, debería de vigilar con los pesos de las acciones de los que parte. No es igual de fácil y razonable hacerlo con una posición del 3% que con una del 10%. Si una posición de 3% cae un 50% quedándose el resto del fondo igual (para simplificar) si uno quiere doblar posición después de esa caída simplemente deberá deshacer un 1,5% del que era el fondo en inicio. En cambio en el segundo caso deberá deshacer el 5% teniendo que vender mucho más otras cosas antes de poder promediar.

Totalmente. Por eso ando molesto con que AzValor no explicara qué hizo con Tullow Oil cuando se desplomó (creo que vendieron, más que promediaron) y con que Cobas AM tampoco lo explicara con Aryzta.

A Horos, por el contrario, sí le pregunté en este foro qué han hecho con Keck Seng tras desplomarse brutalmente este año, y han respondido a la pregunta en su última comparecencia en vídeo: sí aprovecharon para promediar.

Creo que en este hilo @camacho113 me ha ilustrado sobre las compras y ventas que Cobas ha hecho de Aryzta a lo largo del tiempo. Un sinfín de aumentos y reducciones de posición, creo recordar, a los que ya les he perdido la pista.

Para más inri, alguien dijo también en +D que estarían vendiendo por “lotes” de acciones para tratar de amortiguar las pérdidas. Esto es, independientemente de que la entrada en Aryzta se hiciera a, pongamos, 6 CHF la acción, y el precio a coste sea el que sea, los lotes de acciones comprados a, por ejemplo, 0,40 CHF podrían haberlos vendido a 0,60 CHF, realizando un 50% de plusvalía sobre ese lote.

No he tenido modo de confirmar tal cosa. Y desde luego Cobas no ha informado de que estén gestionándolo de ese modo.