Como ellos son millonarios , no saben lo que son las inversiones.

A veces el problema de la deuda no lo tienes tú, sino tus acreedores si quieren cobrarla. Imagino que no es descabellado pensar una refinanciación de esos 790 millones y fraccionar los pagos en varios años, sobre todo viendo los pagos pendientes en 2024 o 2025.

2 Me gusta

Muy cierto, el apalancamiento es una gran fuente de generación de valor en determinados sectores. Hacerlo en un sector retail o commodity quizás no tiene mucho sentido, en uno con grandes barreras de entrada, como el que menciona de la gestión de infraestructuras, es el azúcar de cualquier pastel.

2 Me gusta

Saludos cordiales.

En ese caso no lo tendría el Consejo de Dirección. Pero los accionistas (propietarios), sí.

2 Me gusta

Estamos hablado de lo que hacer los próximos años, pero hay que tener en cuenta de que los accionistas de Aryzta ya han perdido casi todo, poco les queda ya que perder:

Si la empresa se va a la bancarrota, pues los accionistas pierden en total €580, frente a los €1,181 que perderían los bonistas y acreedores. Creo que en este caso está claro quién tiene más que perder.

4 Me gusta

Pues los ‘copartícipes’

4 Me gusta

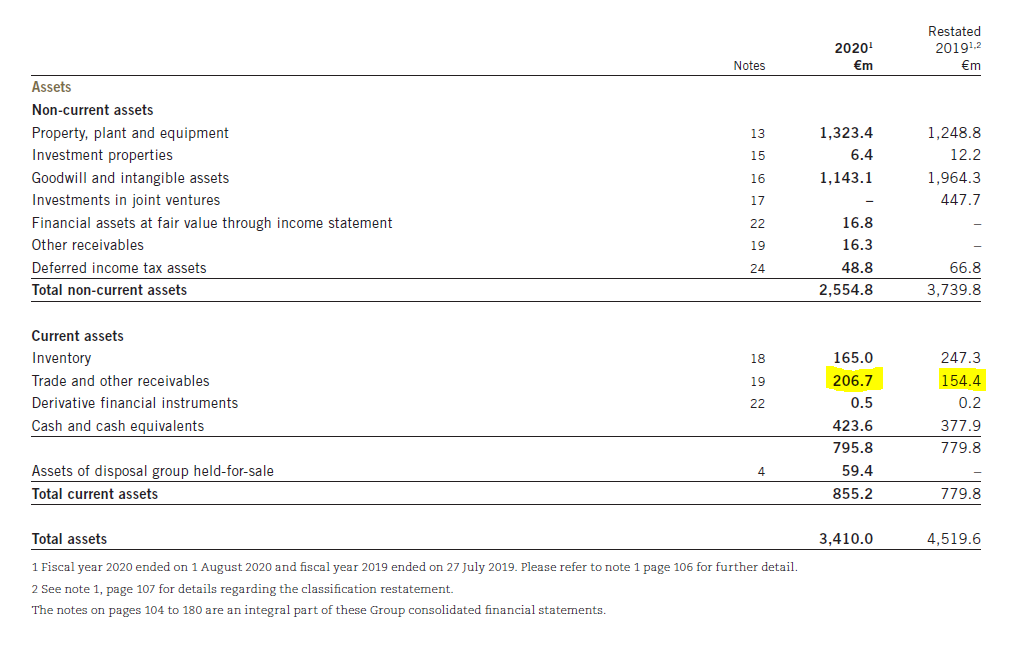

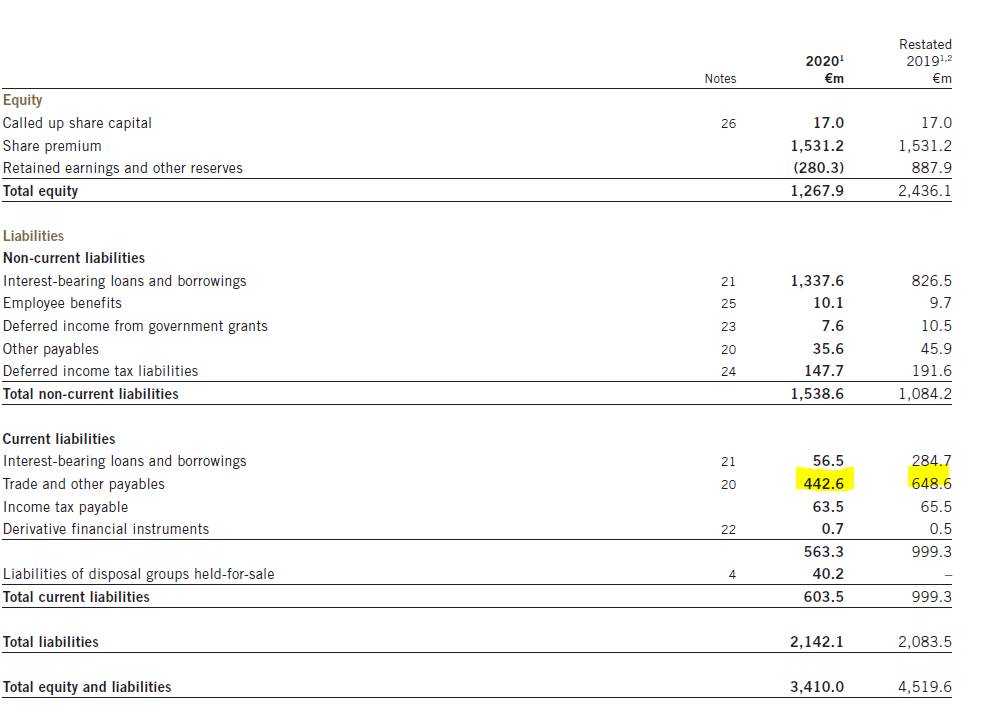

Al final todo esto es una cadena. No se piense que Aryn no está igual con sus clientes.

Si se fija en los movimientos del Working Capital se han incrementado sustancialmente los saldos con los mismos.

Como se puede observar, se ha incrementado el saldo con los clientes y reducido con los proveedores.

En resumen, se ha incrementado el Operatin Working Capital sustancialmente (+175M).

En resumen, Aryn ha seguido en función de su volumen pagando religiosamente a sus proveedores y ajustando su stock al descenso de ventas.

Por otro lado sus clientes están tardando en pagarle bastante más de lo habitual y más teniendo en cuenta su reducción en el volumen.

Seguramente sea el canal de hoteles y de QSR que con esta pandemia están sufriendo de lo lindo.

11 Me gusta

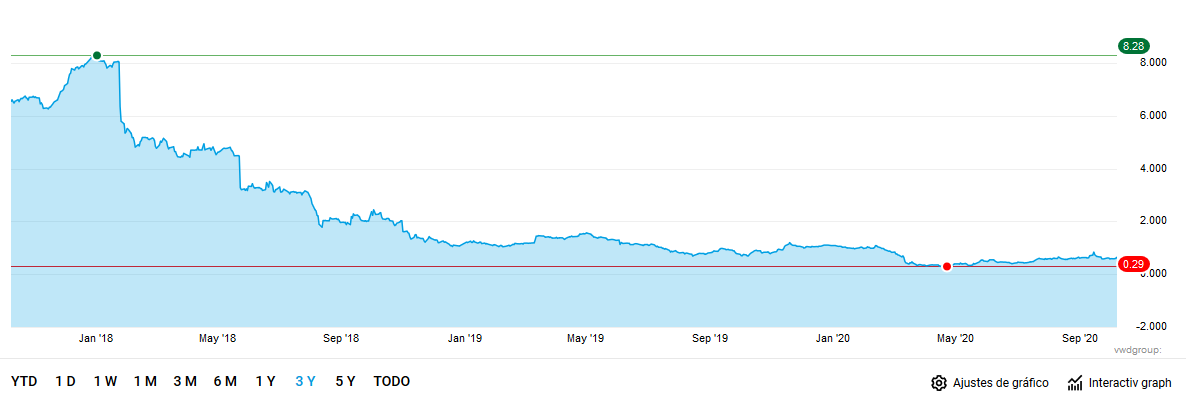

20 días después y miren lo que ha variado la capitalización:

Esto sí que es volatilidad.

Lo que siempre me sorprende es que tiene volúmenes muy pequeños negociados siempre.

9 Me gusta

Cascais,

Jueves 22 de octubre 2020, 12:30

Me encuentro a esta persona con la mirada perdida en el horizonte, probablemente buscando en el infinito las respuestas sobre el futuro y el sentido de la vida… ¿Se estará preguntando si la acción de Aryzta remontará en algún momento?

13 Me gusta

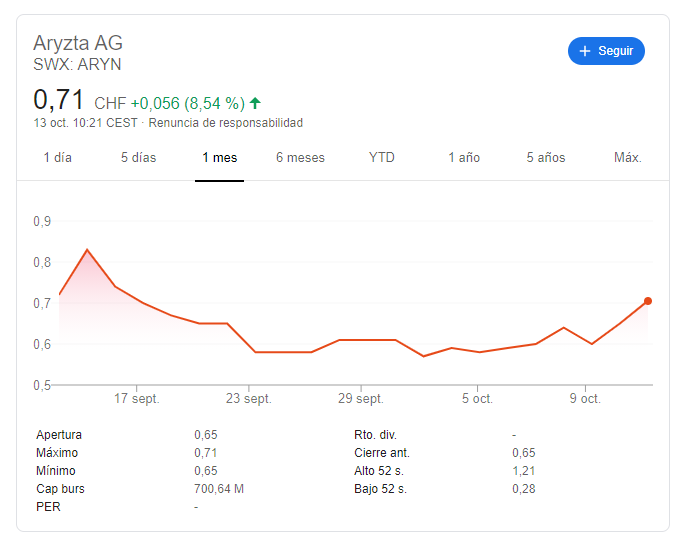

Mínimos de 3 meses, ¿oportunidad o caída al abismo de nuevo hasta los mínimos de marzo?

1 me gusta

No tengo ni la menor idea!

Pues no sé si la caida está justificada, pero los fondos como los de Mr. Elliot no suelen ser muy beneficiosos para la salud de los accionistas de las empresas que compran.

4 Me gusta

Era una pregunta retorica, nada sabe nada en bolsa, y menos con Aryzta “la insondable”.

2 Me gusta

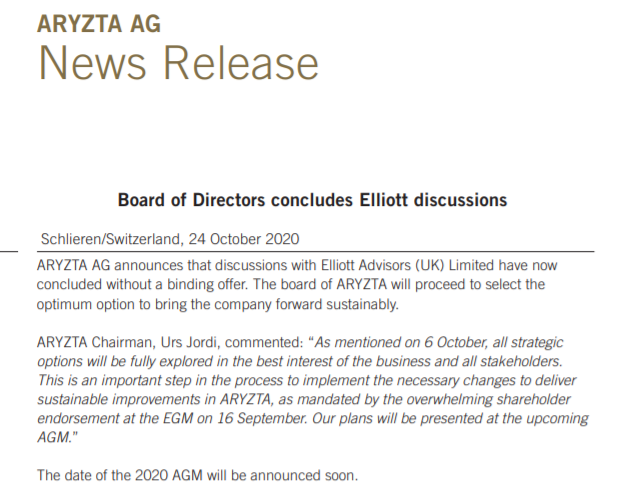

Parece que ha presentado Elliot una oferta para comprar la compañía entera.

Valoración estimada de 900M

Han aprovechado los precios actuales para ofrecer prima del 20% aproximado.

9 Me gusta

OPA oficial?

900M sería una cotización de 0,92 si no m equivoco…

La verdad que me tendría que tragar mis palabaras de “vale cerca de 2€”, pero sería una más en la vida y saldríamos airosos del tema…

El que no se cómo lo verá es Paramés… Les ha hecho de caballo de Troya y encima paga la cuenta…

6 Me gusta

Pues parece el dia de la marmota: Ahora sube como un tiro, luego el consejo dice que no, y vuelta a la casilla de inicio.¿Estaremos en un bucle espacio-temporal?

5 Me gusta

¿Habla de euros o francos?

1 me gusta

Link a noticia de Bloomberg: https://www.bloomberg.com/amp/news/articles/2020-11-20/elliott-said-to-bid-872-million-for-mcdonald-s-supplier-aryzta?__twitter_impression=true

Por cierto que Gary McGann dejó la presidencia (chairmanship) de Aryzta en septiembre. Este es el hombre, creo recordar, que Paramés mencionaba en su carta extraordinaria hace varios veranos sobre la situación de Aryzta. Aquella carta esgrimía muy pocos argumentos sólidos para la recuperación de la compañía. Habría añadido a la oración que precede a esta un “en mi opinión”. Pero es que objetivamente, había muy poco grano, muy poca molla, en aquella carta. El principal argumento: la contrastada pericia gestora de McGann.

Pues bien, bajo la presidencia de este señor se ha destruído valor en Aryzta a lo bonzo. Valga este apunte para reiterar que aquella carta extraordinaria fue infumable entonces, y lo sigue siendo hoy en retrospectiva. Si nos preocupa el rigor en la gestión, no dejemos que las palabras se las lleve el viento tan fácilmente.

4 Me gusta