Podría alguien compartir la nota de Veraison de Simplify Aryzta?? al pinchar en el enlace te pide un usuario/contraseña. Gracias!

Si la que tiene en este hilo no se abre, me temo que la han protegido.

Bienvenido al foro.

3 Me gusta

Hola amigos, yo lo tenía descargado. Aquí lo subo.

Saludos.

Simplify-Aryzta.pdf (1,7 MB)

6 Me gusta

Tranquil Jordi tranquil, que ja ho tenim.

1 me gusta

Muchas gracias por la presentación!

1 me gusta

Cerramos la apuesta porque parece que desaparece la posibilidad de OPA y con ello la cotización vuelve a la zona de comidad del valor.

Muy interesante el documento de Veraison y muy esclarecedor de cuál era la gestión de las anteriores directivas… Veremos si los nuevos cambian las cosas

2 Me gusta

Me ha parecido interesante y sincero este breve hilo sobre Aryzta.

5 Me gusta

Buenos días Sr.Amado.

Muchas gracias por la mención. El hilo lo escribí como autocrítica de lo que he hecho mal en estos 3 años que llevo invirtiendo y lo mucho que he aprendido desde entonces, aunque sea a costa de cometer errores.

Espero que sirva para otros inversores como ejemplo de lo que no se debe hacer y sobre todo que está bien copiar a otros pero nunca a ciegas.

Un saludo.

21 Me gusta

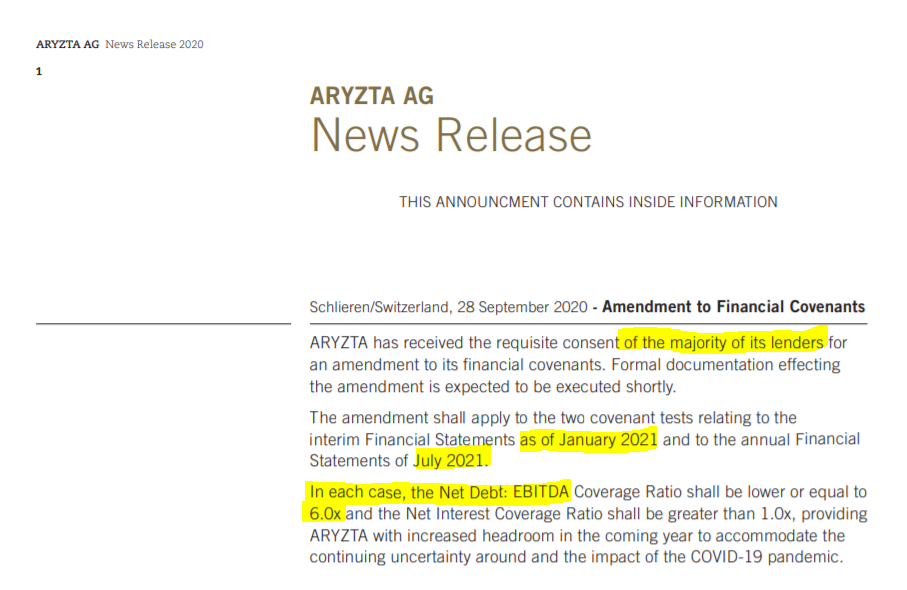

Tenemos comunicado de los prestamistas autorizando pasarse los covenants hasta mediados del 2021 siempre y cuando no se sobrepasen 6 veces Deuda Neta / EBITDA.

https://ml-eu.globenewswire.com/Resource/Download/b943f977-3c69-40ac-a72e-c4bf5fc61926

9 Me gusta

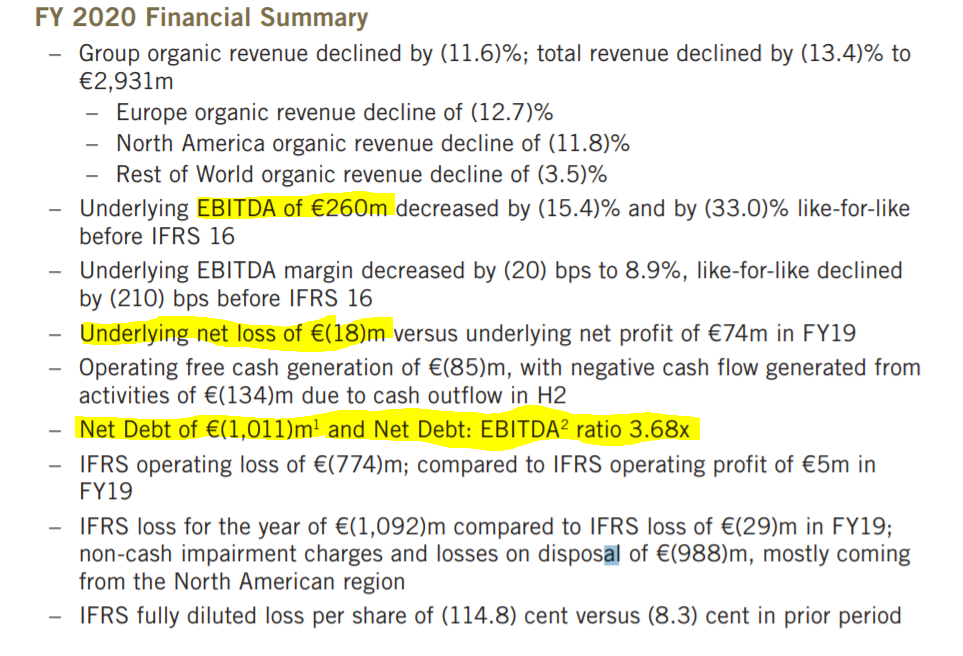

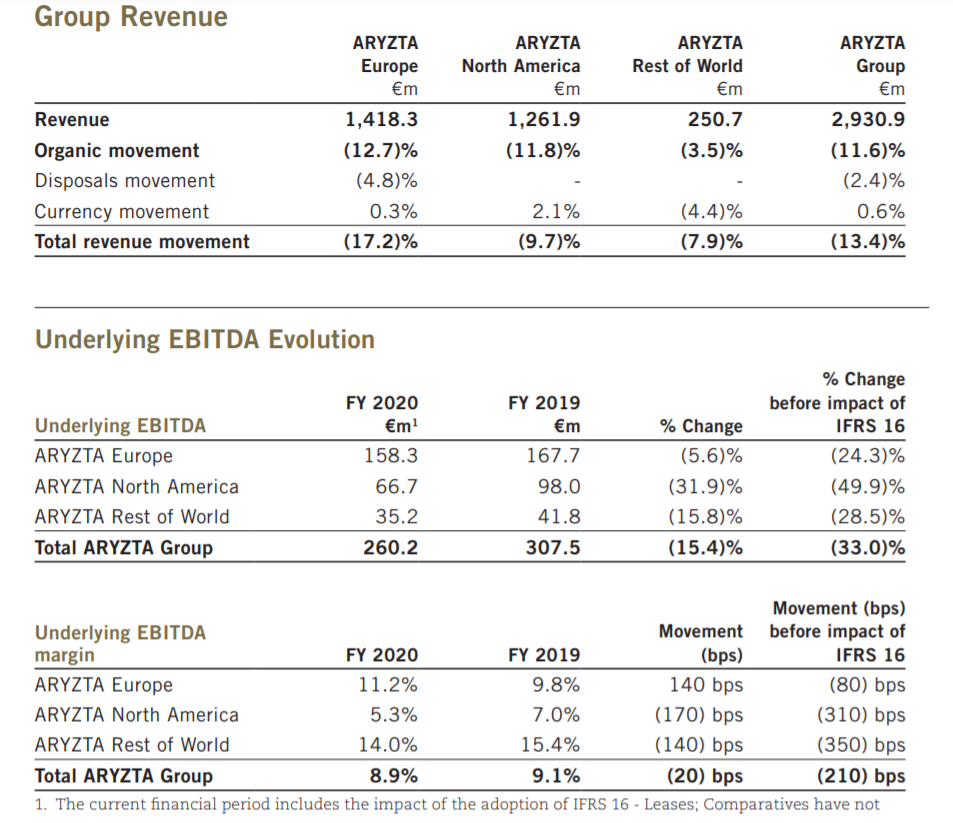

Tenemos avances de resultados a cierre de año (Recuerden que Aryzta cierra a 30 de junio sus cuentas anuales)

ARYN 2020 Anual Report.pdf (139,3 KB)

Tenemos la deuda neta al mismo nivel que anteriormente (únicamente ha quemado 140 millones en cash que se compensan con lo que recibió vendiendo Picard).

Me lo esperaba mucho peor si les soy sincero.

11 Me gusta

La verdad que podían ser peor, es más yo creo que si le dan tiempo llegará a cumplir las expectativas de los más cenizos.

Una birria de negocio pero bueno, lo que puede darse como positivo es que sigue facturando casi 3kM€, si el new management puede dare un poquito la vuelta, algo ha de valer el asunto este.

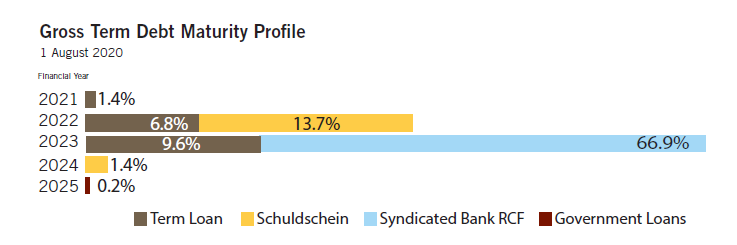

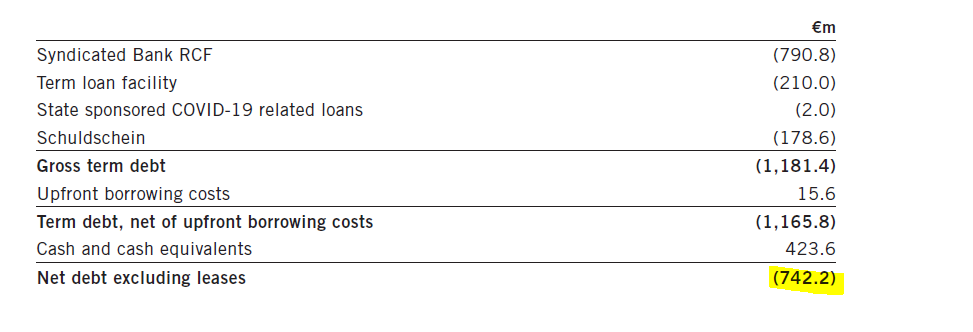

El problema que yo veo se encuentra aquí y es la devolución de la deuda que tiene:

A cierre del ejercicio contaba con una posición que era la siguiente:

Por lo que para devolver el vencimiento elevado que tiene en el 2023, o vende activos, o consigue refinanciarse a un plazo superior.

Les dejo los cash flows de la compañía para que ustedes mismos opinen:

Cash Flow Aryn.pdf (96,7 KB)

5 Me gusta

Vaya una castaña de compañía, Aryzta.

Me disculparán, pero es lo que me viene a la cabeza cada vez que miro alguna cifra de ella.

Claro, que fue un “problema de peso”. Si hubieran metido el 3% del fondo en lugar del 7% habría sido mejor inversión  .

.

6 Me gusta

La deuda encadena/esclaviza, los esclavos obedecen a los prestamistas y sus intereses. Se veran forzados a vender presionados si se dá el caso.

4 Me gusta

En algunos casos es cierto, pero ojo que hay negocios que no tiene sentido emprender sin deuda. El ejemplo más claro son los de infraestructura o, sin ir más lejos, el comprarse una casa.

Saludos

1 me gusta

El veneno está en la dosis(medio Gin Tonic es digestivo pero media docena un tóxico muy peligroso). Un poco es hasta saludable pero el exceso se paga caro. Un ejemplo es el aumento de la deuda en telefónica y lo que ha sucedido los últimos meses con su cotización.

Tema complejo como gestionar la deuda por las empresas desde luego pero cuanto menos mejor.

1 me gusta

Totalmente, y yendo al ejemplo de @estructurero, tanto en los proyectos de infraestructura como en el comprarte una casa, no es lo mismo ir apalancado al 30%, que al 60%, que al 110% como hemos llegado a ver…

2 Me gusta

Ya le digo que como todo, depende. Por ejemplo, la tan aclamada BAM tiene más de 9 veces EBITDA, si no me equivoco, y no constituye su máximo histórico.

Aún así, ha generado valor al accionista.

En fin, insisto en la palabra depende y soy bastante exceptico en referencia a la frase: invierta en empresas sin deuda.

Oye, pues depende de qué tipo de negocio estemos hablando. Hay negocios en los que literalmente es imposible no endeudarse hasta las cejas, pero claro luego vienen los cash flows estables a 20 años.

9 Me gusta

Hay dos formas de conquistar y esclavizar una nación. Una es la espada, la otra es la deuda.

John Quincy Adams.

2 Me gusta