Se ha marcado un 2X desde mínimos ya.

18 Me gusta

Me gusta cómo se mueve vd por la línea de cal. Entre el concienzudo análisis y la guasa. Entre la fe y el sosiego, y un saludable cinismo.

Un Gento, un Stoichkov de la inversión está vd hecho.

4 Me gusta

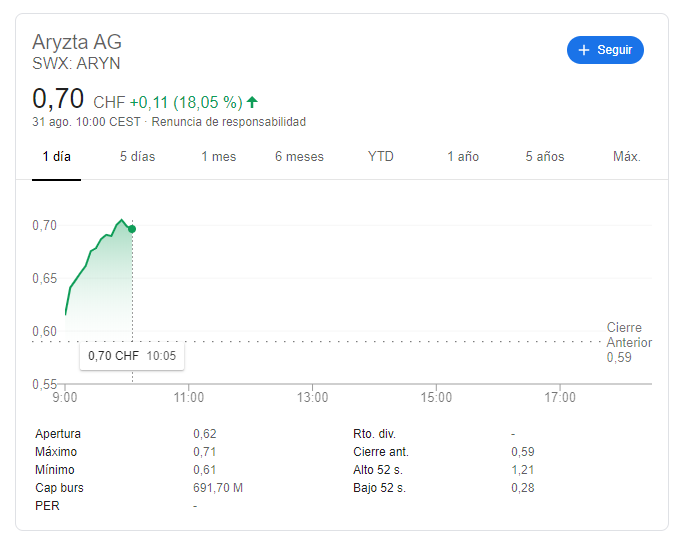

+18% Aryn hoy capitalizando ya 670 millones, exactamente el doble que desde el máximo momento de pesimismo en el mes de marzo.

7 Me gusta

Parece que esto ha movido el precio hoy.

9 Me gusta

Anda que no hay gente que palmará pasta aunque ofrezca una prima del 100%, y hay algunos que se quejan por la de Barón de Ley

5 Me gusta

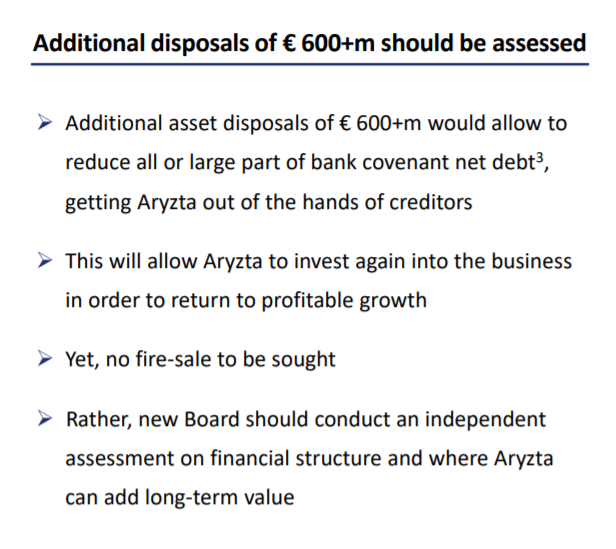

¿suscribe Cobas AM esta nota de Veraison como ha sucedido con alguna anterior? Edito conforme tengo tiempo de ahondar en la nota: sí, Cobas AM suscribe este comunicado.

¿Kevin Toland no era aquel directivo magnífico que Paramés ensalzó -casi como su única tesis- en aquella carta extraordinaria al copartícipe de hace unos veranos?

Se confunde con Gary McGann me parece @Amat.

Antiguo gestor en Smurfit Kappa

2 Me gusta

Sí, perdón. El Sr McCann cuya dimisión también fue requerida por el grupo compuesto por Veraison y Cobas AM.

Si lo que digo es cierto, Paramés tendría mucho que explicar acerca de por qué retira el apoyo en unos pocos años al gestor en que depositaba toda su confianza, hasta el punto de enviar una carta extraordinaria al coinversor pretendiendo tranquilizarle informándole al respecto.

La casa de los líos, y Cobas AM dando escasísimas explicaciones. Casi agradezco que haya llegado Veraison a dar este puñetazo en la mesa.

3 Me gusta

Yo no entiendo la tesis en Aryzta. Cuál era el plan de Cobas en caso de no haber entrado Veraison y hacer esto que está haciendo. Simplemente estar?

En fin.

3 Me gusta

Yo creo que este plan lleva tiempo pensándose aunque legalmente no se pueda decir en público.

4 Me gusta

Quizá el plan maestro de Paramés fuera hacerse con el control de la empresa para así reembolsar en forma de baguettes a sus sufridos partícipes, quien sabe.

En cualquier caso, movimientos de fondo se sienten en esta cosa bursátil y no adivino por dónde van los tiros. Las “intenciones de vender” no se anuncian, se ejecutan y luego se comunican, como las OPAs de verdad. Además tenemos subidas y bajadas espectaculares con muy poco volumen que no me gustan un pelo pero bueno, hasta final de año le doy y sino, tocará generar “crédito fiscal”…

6 Me gusta

No lo sé @camacho113, podría ser, aunque tengo la sensación de que Cobas ha sido muy tibio en toda la inversión en Aryzta. Creo que han faltado ordagos a mayor en determinados momentos. Es lo que tiene tener analistas que no han hecho piras en la uni para jugar al mus :))

Me gustaría saber @albertolari cuáles son los que le parecen así la verdad.

Simplemente era una broma @camacho113. Pero no le negaré que echo en falta analistas más mayores en Cobas, y más internacionales. Con 20 años de mercado. Creo que hay un gap entre la figura de Paramés y el resto de equipo. Andrés Allende era un desconocido, se fueron dos ingleses que no fueron reemplazados, hay dos o tres con los treinta escasos, etc. Si me pregunta, preferiría que Cobas invirtiera en dos o tres analistas top internacionales no europeos para traer nuevas perspectivas, en lugar de financiar proyectos de terceros como Palm Harbour o Equam (y eso que estos últimos me gustan mucho). Ese es mi sentir. Y volviendo a Aryzta, nunca lo sabremos, pero a ojo de los inversores y comunicación a los partícipes mi feeling es de una tesis sin rumbo. Poco nos han comunicado después de decir que fue un error y que ahora la tratan como una compañía más en cartera.

Saludos!

7 Me gusta

Si me permite, creo que cuando las cosas no van bien uno tiende a ver cosas malas por todos lados. En relación al equipo de Cobas, hay algunos perfiles como:

Iván Chvedine Santamaría (entró en el año 2.003 a Bestinver); también estuvo en AZ)

Carmen Pérez Baguena (entró en el año 2.009 a Bestinver))

Mingkun Chan (dirigió la oficina de Bestinver en Asia)

Santiago Cortezo García (entró en el año 2.006 a Bestinver)

Carlos González Ramos(entró en el año 2.007 a Bestinver)

Esto, sin contar a Allende y desgraciadamente a Mayte, que falleció este año.

Con esto, quiero decir que Cobas lleva mucho más equipo que la mayoría de fondos patrios ( y no sólo me refiero a value).

Saludos.

6 Me gusta

En la línea de @albertolari, y repitiéndome más que el ajo, con Aryzta la opacidad de Cobas AM ha sido inquietante cuanto menos.

Un reconocimiento con cierto desdén en varias comparecencias, y se acabó: Aryzta fue un error (gracias, porque si no me lo llega a decir no me entero). Mío (de Paramés) además. Demasiado peso en cartera (vaya, así que fue una cuestión de peso).

Como si tal cosa arrojara algún tipo de luz sobre su tesis y cómo esta no sólo no se cumplió sino que incluso el peor escenario que podían estimar se quedó en las antípodas de lo que acabó sucediendo. Una carta infumable de Paramés hace unos veranos sobre un gurú que llegaba a la compañía para hacer el milagro de los panes. Por lo demás, nos enteramos más por prensa y por Twitter de lo que hace Cobas AM. Siempre entre bambalinas. Es todo harto grotesco.

Ya no es una impresión, sino un hecho. Cobas AM nunca tuvo intención de explicar qué pasó con una compañía que representó el mayor peso posible que pueden tener en cartera.

Lo que me pregunto yo es que si hacen esto con un valor que representó tanto en la cartera (que ya no es el caso por la destrucción de valor irrecuperable), qué no harán con otros valores que pasan más desapercibidos. Escurrir el bulto de este modo es de una opacidad supina.

Gabriel Castro en Twitter ha dado más información sobre Aryzta que Cobas AM, lo cual no es difícil. Creo recordar que le da un valor entre 1,5€ y 2€.

2 Me gusta

Claro que le permito @estructurero, sólo faltaba.

No obstante, Carlos González Ramos no pertenece al equipo de análisis. La pobre Mayte (en paz descanse), creo que tampoco.

Seguramente esté equivocado, pero ese es mi sentir hacia Cobas. Y sinceramente espero que el VL mejore pronto y broten nuevas sensaciones.

Un saludo.

2 Me gusta

Efectivamente, no todos los que he mencionado pertenecen al equipo de analistas (me he dejado a Huerta de Soto y a Juan Miguel Cantus, que creo que son a los que se refiere). Los menciono porque considero que un buen equipo no solo se refiere a los analistas sino a todos los eslabones de la cadena.

Para mi es muy importante que la mayoría de ellos hayan pasado por 2.008, crisis de la deuda, etc.

¿Sabe qué? Llámeme optimista, pero fíjese en un detalle y es que el equipo no está rotando posiciones. Imagínese día tras día con malos resultados, la gente pidiendo explicaciones,… y ellos siguen ahí, siendo muy fácil virar.

Creo que esta es la mejor cualidad que puede tener un inversor (o un fondo), el sentarse y esperar. ¿Hay errores? Desde luego, y los habrá, pero es un factor que la mayor parte de inversores están pasando por alto.

Que los resultados son desagradables y que uno se hincha del value y del día en el que pulsó por primera vez el botón de compra, por supuesto. Pero hay que mirar las situaciones con perspectiva y Paramés es un inversor que invierte en compañías, a largo plazo y sin mirar la macro.

A caso, ¿algún inversor cree que invirtiendo a largo plazo no va a vivir épocas de rentabilidades muy malas?

A mi lo que si me llama la atención es que determinados gestores que llevan 3 años gestionando dinero menosprecien a un tío que lleva en el mercado 30 años y que hecho ganar mucho más dinero a sus partícipes del que probablemente ellos harán en su vida. De estos si que desconfío, porque en cuanto el viento sople hacia otra parte y los resultados no acompañen lo primero que harán será eliminar la cuenta de twitter.

Saludos y le acompaño en el sentimiento (hoy a tocado aportación periódica  )

)

21 Me gusta

Coincido @estructurero, no puedo estar más de acuerdo.

3 Me gusta