Y aún era menos esperable que esto ocurriera contra los índices.

Efectivamente, el comportamiento que han mostrado los fondos de Cobas no se esperaba y no puede argumentarse que no van a seguir comportándose de la misma manera.

Cada cual debe estimar qué le parece más razonable y decidir si compra o vende. Yo estoy comprando.

No tengo las cifras delante pero ¿puede ser que contra los índices lo hayan hecho peor que un -50%?

Hablo contra el MSCI World TR, no contra Europa o EEUU.

Yo a Paco y el clan, los mandé al banquillo hace dos meses. En su lugar entró a jugar Robeco Consumer Brands. Para mi el determinante no fue el performance, sino la visión de las compañías y la desconexión con la tecnología y con el rumbo del nuevo mundo. Suerte a todos

Por cierto, ¿tan difícil era valorar Aryzta? ¿No bastaba (antes de eventos imprevisibles) en ver si vende por más valor que gasta en producir? No se trata de una empresa que gaste mucho en investigación sin saber si dará fruto o cuándo (como una farmacéutica), ni necesita unas infraestructuras que deban construirse con años de antelación (como navieras o industria pesada). Puede endeudarse frente a una previsión de mayor demanda, pero se verá pronto si llega o no.

Creo que es un problema compartido por ciertos gestores value y si me apura, algunos inversores DGI, yo no tengo ni idea de valoración y no estoy diciendo que haya que comprar ciertos tipos de empresas tipo FAANG ni nada por el estilo, pero es cierto que esta vez parece que el mundo está cambiando de veras y hay que tenerlo en cuenta. No tanto quizá para invertir en X sino para evitar cierto tipo de empresas que en el pasado funcionaron bien pero en el futuro quizá no tanto. La inversión en Vocento por ejemplo, así a bote pronto, uf…

Al igual que el s. XX la industria ha crecido automatizando los procesos repetitivos con potentes máquinas en el s. XXI se automatizarán procesos no repetidos, incluso los que llamamos creativos como el diseño, con el desarrollo de la IA.

Fíjense en esta noticia de hace unos años:

Científicos de la Universidad de Nottingham, en Reino Unido, han desarrollado un algoritmo de inteligencia artificial (IA) capaz de predecir con una precisión del 80% si una persona sufrirá un infarto en los próximos diez años , la mejor cifra conseguida hasta el momento y que supera las predicciones de los propios médicos. Una inteligencia artificial predice infartos con un 80% de precisión, La Razon (21/04/2017).

Tal vez se nos olvida que Aryn fabrica pastelería y bollería con una tecnología y unos automatismos enormes a gran escala.

Imagínese los automatismos, tecnología y canales de distribución que tiene un monstruo de estos para lograr vender 3.500 millones en cosas tan baratas como el pan y los bollos.

El mundo está cambiando pero ¿Vamos realmente a dejar de consumir estos productos?

No olvidemos que la producción en masa va a seguir necesitándose y este negocio (Si se gestiona bien) tiene que ser por narices de crecimiento.

Además parte de la base de que está muy diversificado.

Vende a bares, restaurantes, hoteles, supermercados y a las pequeñas panaderías.

Estos negocios con apalancamiento operativo tan elevado les hace que cuanto más venden y mayor escala tienen, mayores márgenes se consiguen.

No sé ustedes pero yo al menos pienso que estos productos se van a necesitar y si además consideramos que cada vez el ser humano pierde menos tiempo en ir s comprar y quiere todo “prefabricado”, es un negocio con buenas proyecciones a futuro.

Otra cosa es que consigan que el negocio funcione bien.

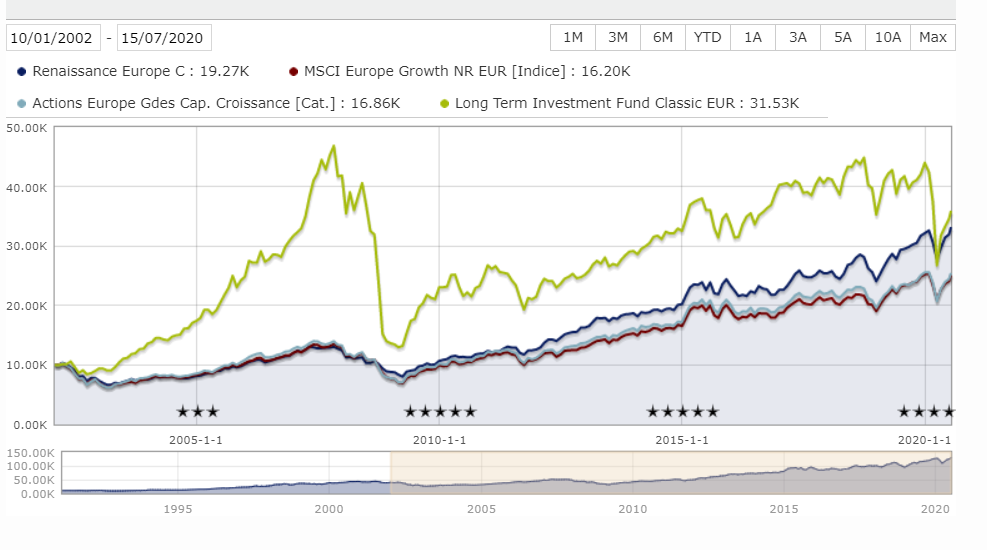

Respecto de si recuperará o no y cuánto le costará, he recordado ésta entrevista a Walter Scherk del SIA Litf del que @Manolok ha hablado en varias ocasiones. Fondo caído en desgracia pero que el propio FGP decía en su día que sería el único al que le dejaría su dinero.

El fondo obtuvo un +20% anualizado los 6 años antes de 2008, pero ese año la cosa se torció con un -67%.

En su entrevista de 2014 comentaba:

Son medias geométricas, necesitábamos un 300% para quedarnos igual, se comentaba “el tiempo nos dará la razón”, NO de un 300% , algo se quedó por el camino.

El problema es que miramos atrás y no vemos cambios que en sus tiempos fueron enormes, de la misma forma que miramos rentabilidades y no vemos los problemas que hubo que pasar para lograrlas.

Hay cosas que van cambiando y otras que no. Y las que cambian normalmente tampoco es tan fácil saber en que dirección cambian.

Por no hablar de las automovilísticas. Cualquiera que conozca un poco este sector desde dentro podrá corroborar que son de las empresas más “tecnológicas” que existen en el planeta.

Pero la situación en 2008 fue que se se dejaron de dar créditos. Entonces hubo ventas masivas de activos financieros a bajo precio para paliar la necesidad de liquidez. Ahora (y hace seis meses) no estamos en esa situación.

La cuestión no es si la situación es la misma o no (que nunca la es), sino que recuperar una caída muy grande no siempre ocurre, incluso aunque se tenga un buen track record previo.

Asi es. No hay que olvidar que para recuperar una bajada del 20% hay que subir un +25, para un -50 se necesita un +100 y para un -66.67 se nevecita un +200

Sobre Scherk y Jarillo vs Paramés tenemos un artículo en el blogb de @theveritas

La recuperación hasta el 100 % será dura. Puede que en muchos años…

Me he explicado mal. Quería decir que la cotización de Arytza no cae por la crisis de la covid, puede que la apuntille por la caída de ventas tan drásticas, pero ya iba muy mal y si el negocio es robusto (puede que el negocio si lo sea, incluso creo que sí) tres o cuatro meses no la destruyen.

Si bien, es verdad que por el piñazo de 2008 estarían asumiendo amplios riesgos, equivalentes a las rentabilidades anteriores.

Pero, en definitiva, si nos ponemos a comparar a 20 años, aun con los malos resultados de la última década, los resultados serían buenos.

… a excepción de los que entraron con la moda y los buenos resultados, eso me recuerda a algo actualmente…

Claro, el problema de todo es que uno no sabe lo que viene a continuación. Por ello, es muy importante la diversificación, pero me chirría ver a gente hablar de Paramés despectivamente sin que nos enseñe previamente su trackrecord gestionando el patrimonio de mucha gente.

Sin tener en cuenta, el mal gusto de compararle con un famoso “gestor” tatuado.

También en este caso se podría decir que únicamente los que entraron muy al principio (primer, segundo año, por ejemplo) en este fondo han obtenido una rentabilidad mejor a la del índice en un periodo bastante largo de tiempo (20 años).

Es decir, los únicos que han superado al índice con éste fondo son los que invirtieron antes de que tuviera ningún track record.