Y yo creo que este tipo de fondos tiene suerte de que no exista un indexado al nasdaq al estilo SP500 (más allá del de Bankinter que es caro o lo que lanzó recientemente MyInvestor) porque mucha gente hubiera apostado antes por el indexado que por un fondo de gestión activa. Obviamente hay ETFs pero el tema de la traspasabilidad fiscal yo creo que frena bastante (yo soy un ejemplo, entré en 2017 con ellos porque no había en R4 nada indexado al Nasdaq).

9 Me gusta

Ese es el meollo de la cuestión, teniendo en cuenta que el precio de la acción normalmente se moverá hacia un lado o al otro por:

-

Crecimiento (o decrecimiento) de las ganancias.

-

Múltiplo de valoración (que tendrá un impacto mucho más notable en el corto plazo).

De esta forma, estaremos de acuerdo en que el múltiplo al que el mercado ha valorado muchas de estas acciones (que no ganan un duro y que incluso las que generan algo de flujo de caja se lo funden en SBC) ha sido algo extraordinario que requerirá de mucho tiempo y crecimiento para digerirse.

Incluso compañías de gran calidad como las típicas de Seilern lo han sufrido en sus carnes, pero si la teoría se cumple, podrán digerir en un menor plazo de tiempo el de-rating.

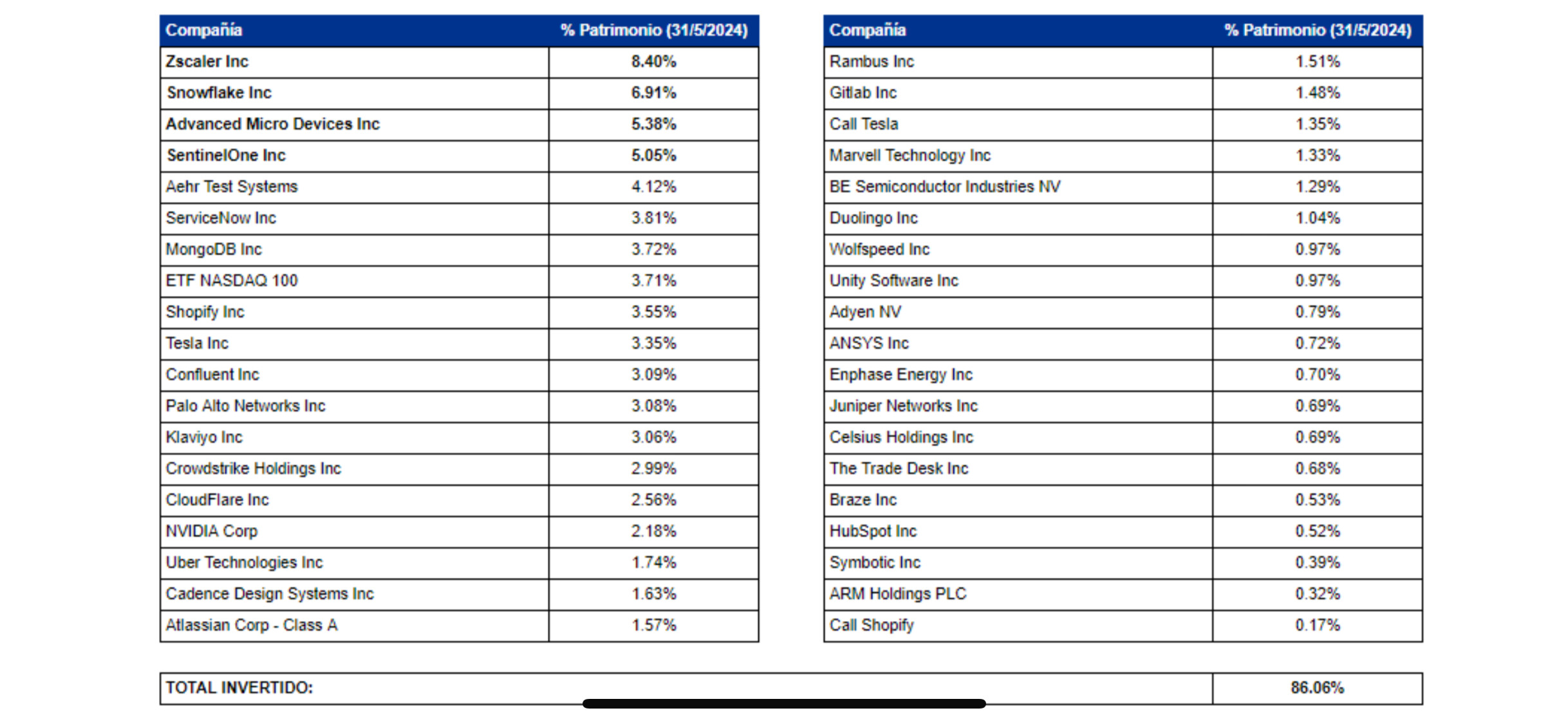

Ya que @Puerto habla del US Growth, como puede verse en general las empresas están quemando capital aunque tienen un notable crecimiento. Veremos a futuro si todas son las futuras Amazon del 99 o muchas se quedarán por el camino, teniendo en cuenta la feroz competencia en estos sectores tan asset light.

Otra derivada es que puedo comprar que Morgan stanley tenga cientos de analistas que dediquen cientos de horas al seguimiento minucioso de cada empresa, pero con los recursos tan escasos de Andrómeda parece algo peligroso que sean capaces de tener una cartera repleta de futuros ganadores a largo plazo y que muchas no sean trampas de valor (con el gran peso en contra de ser compañías en las primeras etapas de crecimiento y donde muchas gestoras no se atreven a meterse por no tener suficiente visibilidad de los beneficios a futuro).

Y ojo que el sector ha experimentado en general un decrecimiento de las ganancias desde 2.021 y que muchas de las empresas de software no han sido hasta la fecha capaces de crear modelos de negocio sostenibles.

Todos los sectores, independientemente de su tasa de crecimiento actual o poder de fijación de precios teórico, experimentan un ciclo de capital en algún momento.

9 Me gusta

Al final, muchas de estas empresas, no llegarán a ganar nunca dinero y sencillamente desaparecerán de una u otra forma. Cuando esto ocurra, ni nos acordaremos de ellas y solo tendrá nuestra atención el puñado de ganadores (y solo cuando la cotización se ponga a subir).

Por otro lado, la mayoría de los fondos probablemente rote la cartera al completo varias veces, antes de que eso ocurra.

15 Me gusta

Lo han confirmado.

4 Me gusta

Me parece que ellos mismo ya han tirado la toalla. Que si los datos, que si la estrategia sabemos ahora que es volátil, que si quitamos la marca de agua, que si el ratio Andromeda, etc… pero los hechos: jamás batirán ya al índice.

O se fusionan con algo/alguien y borran su récord o siguen con el trágala engañando al personal.

Seguirán con la segunda pues entre el honor y el dinero, lo segundo es lo primero.

9 Me gusta

11 Me gusta

Saludos cordiales.

Su problema es que es un fondo mixto flexible y no aciertan cuándo ponerse en liquidez y qué hacer con ella. Vicisitudes del market timing.

5 Me gusta

En la carta de andromeda, recién salida del horno comentan lo siguiente:

Para ayudar en lo que decimos, hemos construido una herramienta que muestra cuándo

tecnología hay que comprar y cuando no hay que comprar. Eliminando el año 2022 de la

ecuación, que eventos macros determinaban que no había que comprar, la herramienta

sirve de buena guía. Esperemos que ayude. Téngase en cuenta que la gráfica no es el

fondo, es tecnología disruptiva. Pero sí dice cuando hay que comprar el fondo puesto que

ambas dinámicas van al unísono.

He añadido un círculo que, según mi herramienta de IA , marca cuando hay que vender.

Saludos.

18 Me gusta

Quizás este es el mejor resumen de la herramienta.

Al final los eventos macro, que es lo delicado de predecir, marcan el rumbo mucho más que otro tipo de fenómenos mucho más medibles o predecibles, para el que quiere jugar a entrar y salir del mercado.

Quizás el problema principal de este fondo ha sido que ha querido jugar a un juego sin ser consciente de las probabilidades de error y sus posibles consecuencias.

9 Me gusta

El problema de este fondo es que son malos, o quizas lo siguiente, gestionando el dinero de terceros. El VL es realmente abrumadoramente malo, no saben elegir tecnología, hay que decirlo alto y claro. Al menos por ahora, pero ya llevan casi 9 años de trackrecord. Su capacidad para elegir tecnología diria que puede ser de las peores del mercado.

2 Me gusta

La tecnología avanza tan rápidamente en la totalidad de campos, que me cuesta ver como dos personas pueden verlo tan claro en tantas empresas incipientes.

4 Me gusta

De los autores del recesiómetro, llega el tecnolómetro: capaz de predecir el futuro menos cuando no lo hace.

Que adultos, en otros aspectos inteligentes, con estudios en escuelas de pago, traten de adivinar el futuro con backtests de algo tan complejo, dinámico, adaptativo, no estacionario, etc como las finanzas/economía, es la mejor prueba de la necesidad de la vuelta de la Filosofía a las aulas.

Mi propuesta sería un curso obligatorio de Filosofía de la Ciencia y Epistemología. Como el carné Covid, el que no lo tenga no puede acceder al mundo laboral y, sobre todo, no puede darnos la turra en internet a los demás.

Saludos!

31 Me gusta

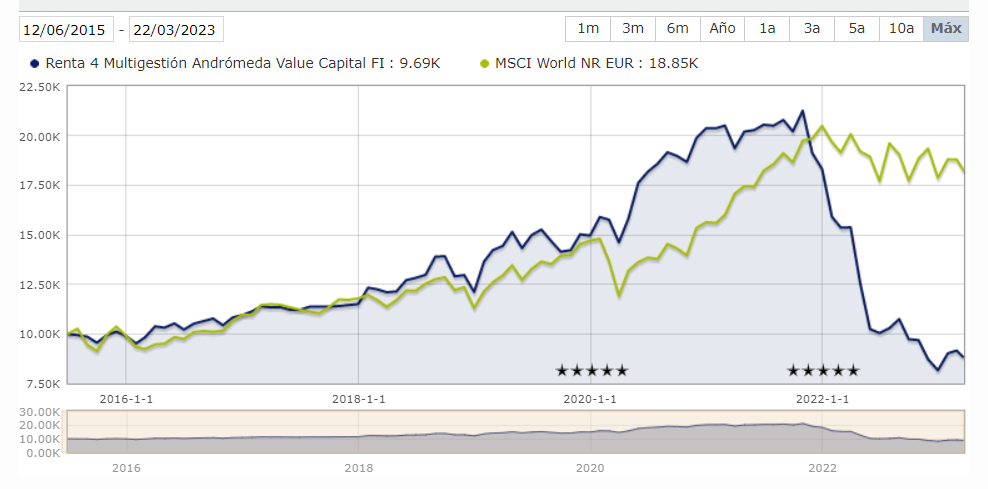

Fijaos que nunca comentan la rentabilidad del fondo desde el inicio y la rentabilidad anualizada.

All said and done.

2 Me gusta

Yo con estas cosas la verdad es que no creo que las utilicen demasiado, sino que son un elemento más de marketing. Y podríamos pensar en cómo iban a resultar un punto positivo para el común de los mortales, pero nos sorprendería la cantidad de gente que piensa que en Bolsa para sacarla del estadio es más un tema de tener información privilegiada sobre “el mercado” que el hecho de formar una buena cartera.

7 Me gusta

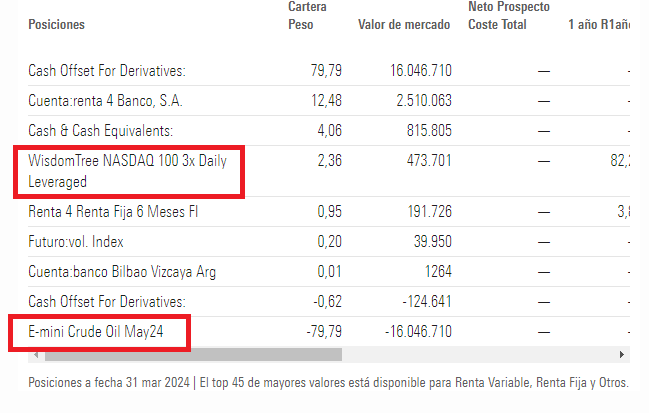

Si la información de Morningstar es correcta, en la cartera en la parte de Otros, muy curiosa la cartera que llleva con un derivado del petroleo con mucho peso. Tiene pinta de corto.

Luego con un pequeño % en un ETF triple apalancado al Nasdaq.

4 Me gusta

Yo estuve dentro y salí ileso antes de que vendieran después de una corrección y antes de la recuperación…

Wepa

Watanegui consup

Yupi pa’ ti, yupi pa’ mí

Luli ruami wanaga

Watanegui consup

Yupi pa’ ti, yupi pa’ mí

Luli ruami wanaga

Watanegui consup

Watanegui wanaga

Watanegui consup

Watanegui wanaga

Si tú quieres bailar

Sopa de caracol (hey)

Watanegui consup

Yupi pa’ ti, yupi pa’ mí

Luli ruami wanaga

Yupi, yupi

Watanegui consup

Luli ruami wanaga

Con la cintura, muévela

Con la cadera, muévela

Si lo que quieres es bailar

Si lo que quieres es gozar

Si tú quieres bailar

Sopa de caracol (hey)

Watanegui consup

Luli ruami wanaga

Watanegui consup

Yupi pa’ ti, yupi pa’ mí

Luli ruami wanaga

Yupi, yupi

Watanegui consup

Luli ruami wanaga

Watanegui consup

Watanegui wanaga

Watanegui consup

Watanegui wanaga

Si tú quieres bailar

Sopa de caracol (hey)

Watanegui consup

Luli ruami wanaga

Yupi, yupi

Watanegui consup

Watanegui wanaga

Watanegui consup

Watanegui wanaga

Watanegui consup

Watanegui wanaga

Watanegui consup

Watanegui wanaga

¡Sacude, sacude!

La cintura, la cintura

La cintura, la cintura

La cintura, la cintura

La cintura

¿Sabe quién llegó?

¡Banda Blanca!

Riquitique, riquitique

Riquitique, riquitique

Riquitique, riquitique

Riquitique, riquitique

¡Afloja las caderas!

¡Caderas!

Watanegui consup

Yupi pa’ ti, yupi pa’ mí

Luli ruami wanaga

Juventud, juventud

Watanegui consup

Luli ruami wanaga

Con la cintura, muévela

Con la cadera, muévela

Si lo que quieres es bailar

Si lo que quieres es gozar

Si tú quieres pedir

Sopa de caracol (hey)

Watanegui consup

Luli ruami wanaga

Es imposible que los más jóvenes entiendan esto.

4 Me gusta

No aparece nada en su último informe. Como usted dice, sería una posición con mucho peso. O es error de Morningstar, o directamente se les puede poner en la lista negra por mentirosos.

2 Me gusta

Si miran en el informe semestral en la CNMV de Andromeda Value verán la posición a finales de junio en un etf triple apalancado del Nasdaq con un 4 y pico %.

Pueden buscar por el isin de la posición y verlo.

Cuidado con las notificaciones de total invertido o total en renta variable cuando hay instrumentos de inversión que pueden incrementar notablemente dicha exposición si que lo parezca e incluso permiten decir al gestor que no está tan invertido como en realidad está.

Cuidado también con argumentos del tipo que no conocer el 30% de un fondo no es tan grave si uno conoce el 70% dado que existen instrumentos de inversión que permiten cambiar totalmente la interpretación del 70% que se conoce.

20 Me gusta