Una pequeña adquisición en Alemania:

4 Me gusta

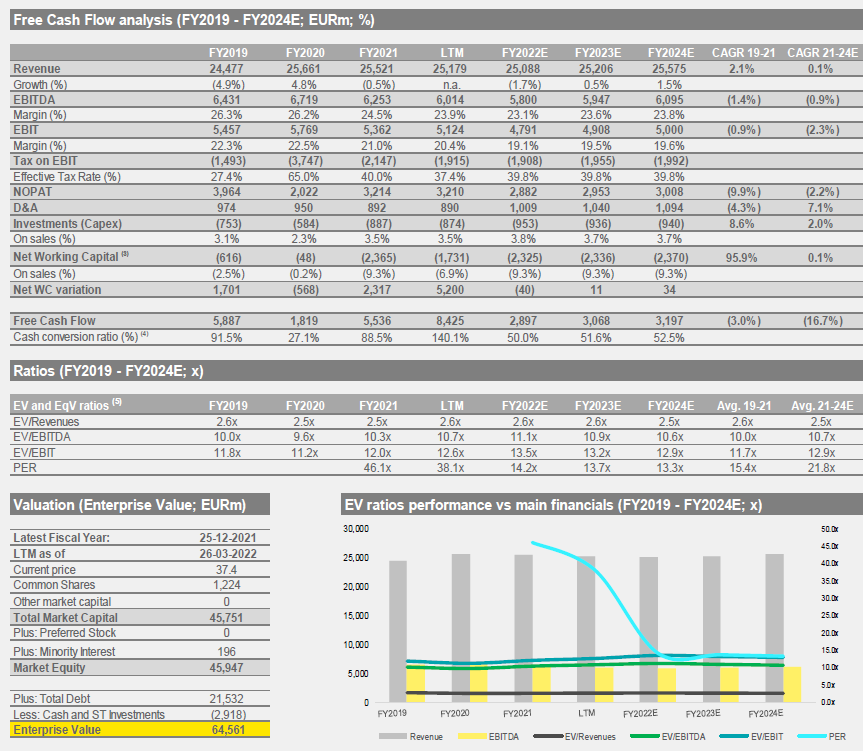

Un resumen perfecto del riesgo que tiene la empresa:

6 Me gusta

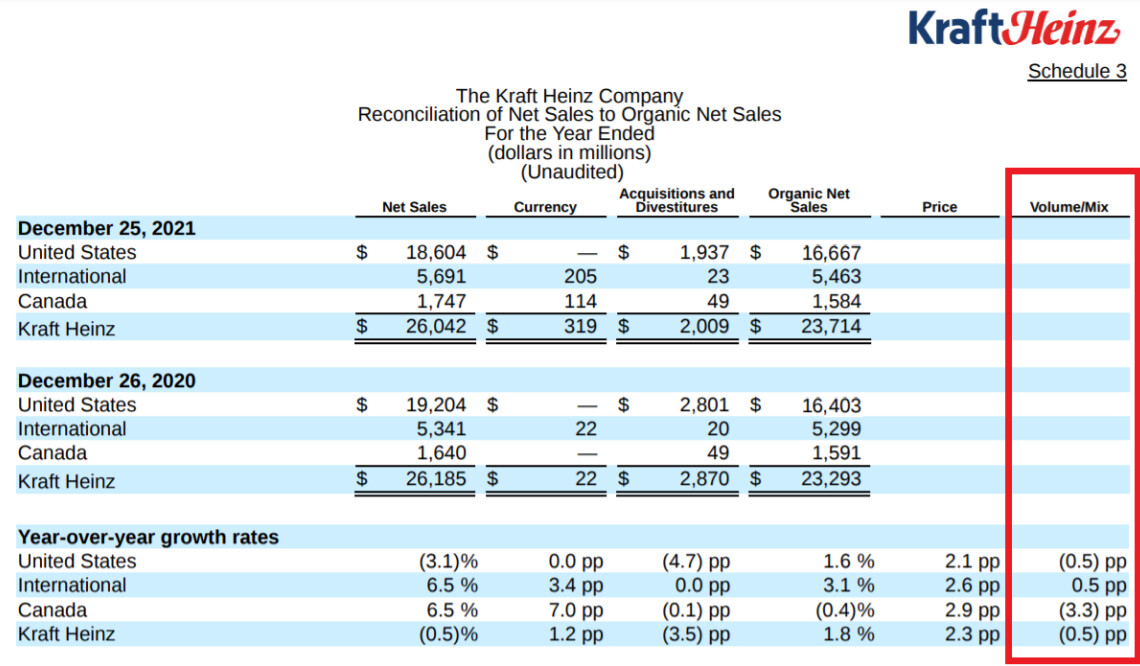

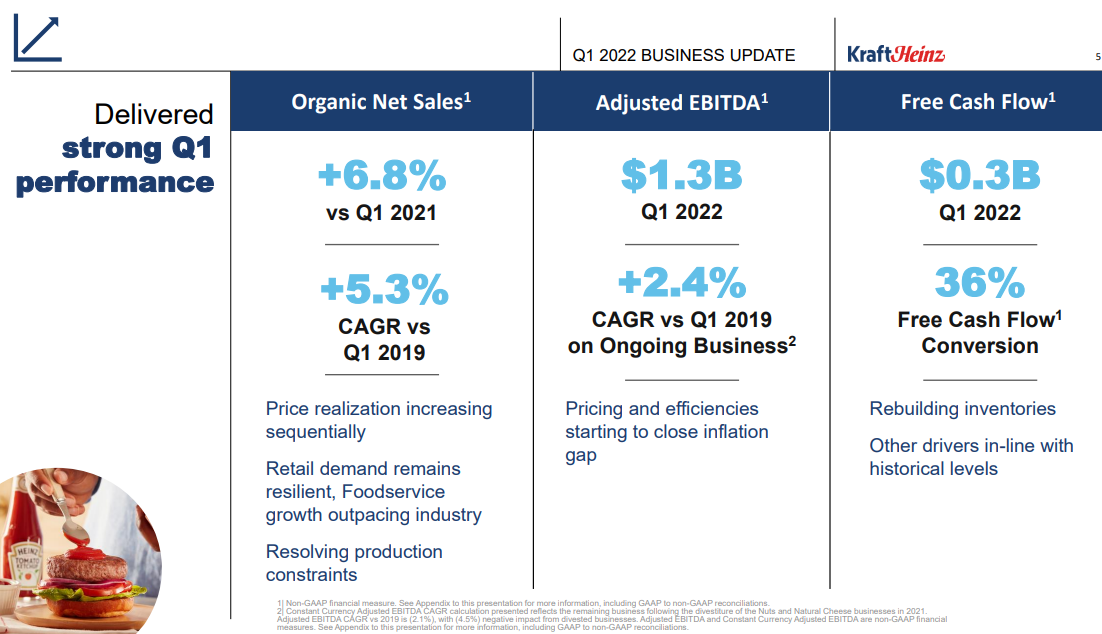

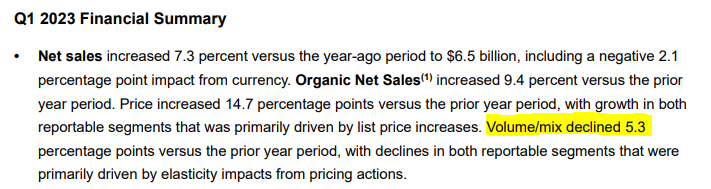

Acaba de presentar a 31/12/2021 y parece que siguen cayendo lo volúmenes:

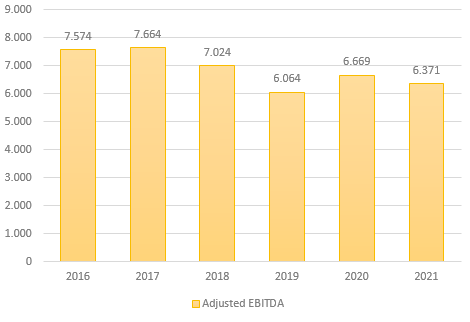

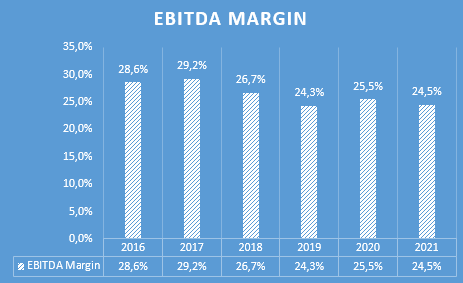

-EBITDA y margen:

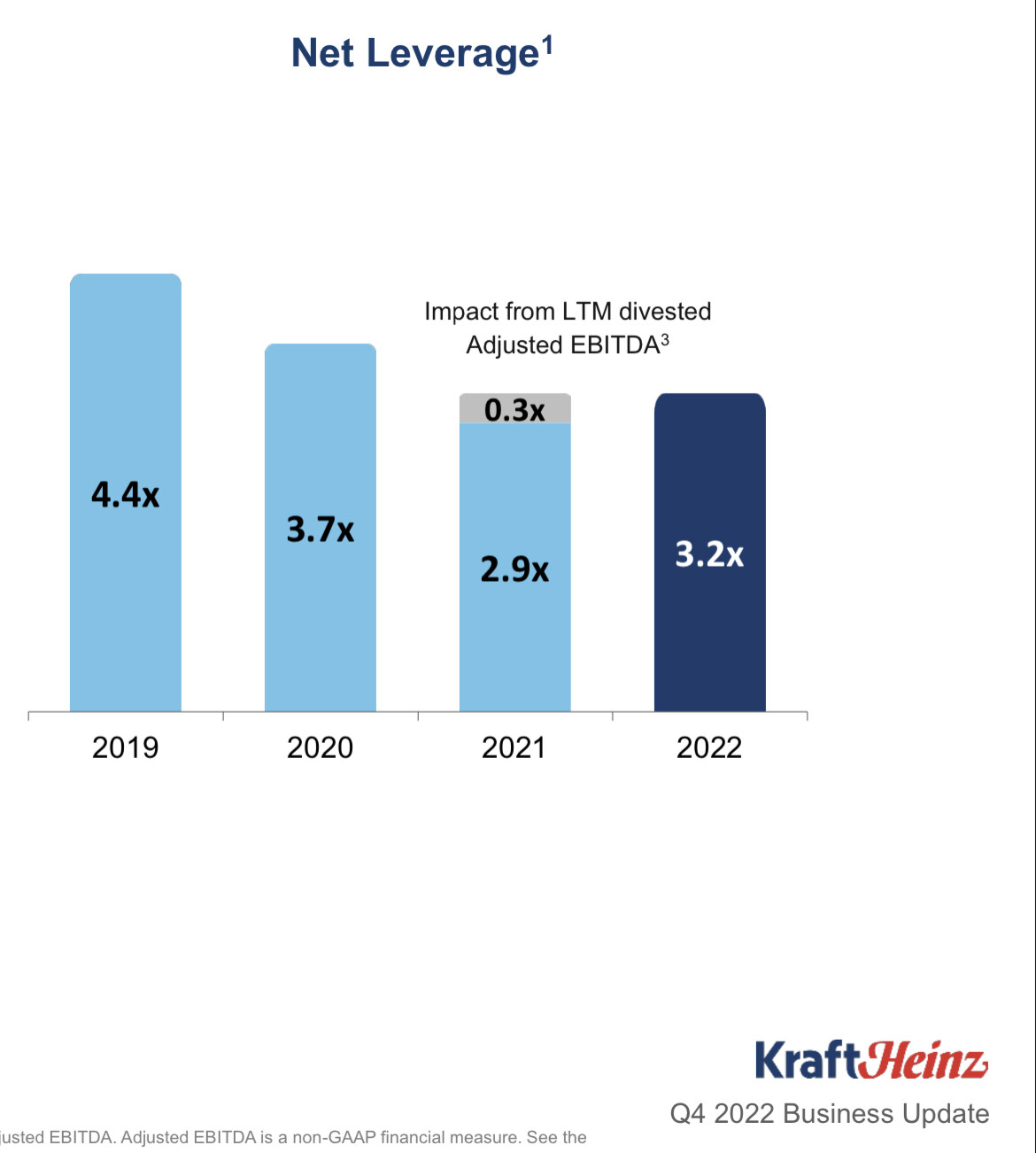

Baja Deuda Neta y ratio contra EBITDA:

Por la venta que realizó por 5.014 millones (no parece mal precio)

8 Me gusta

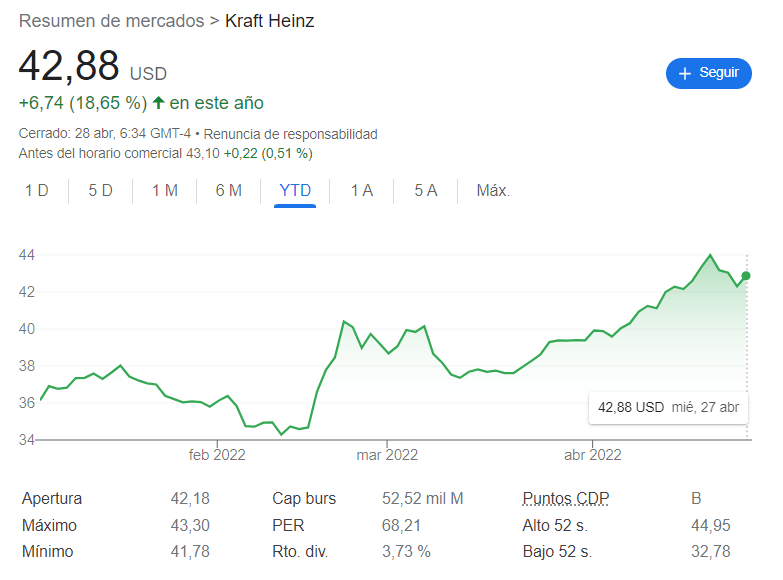

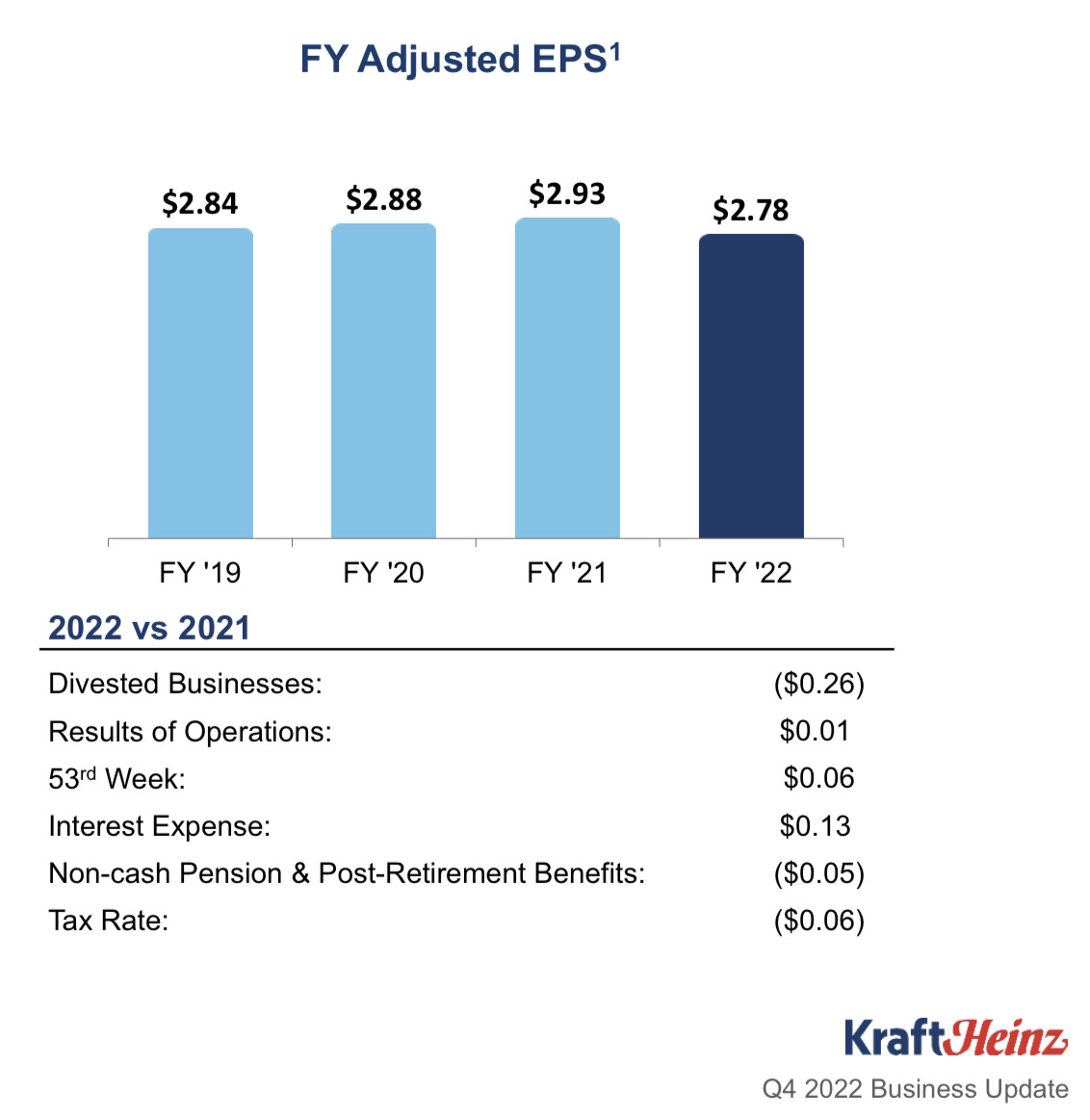

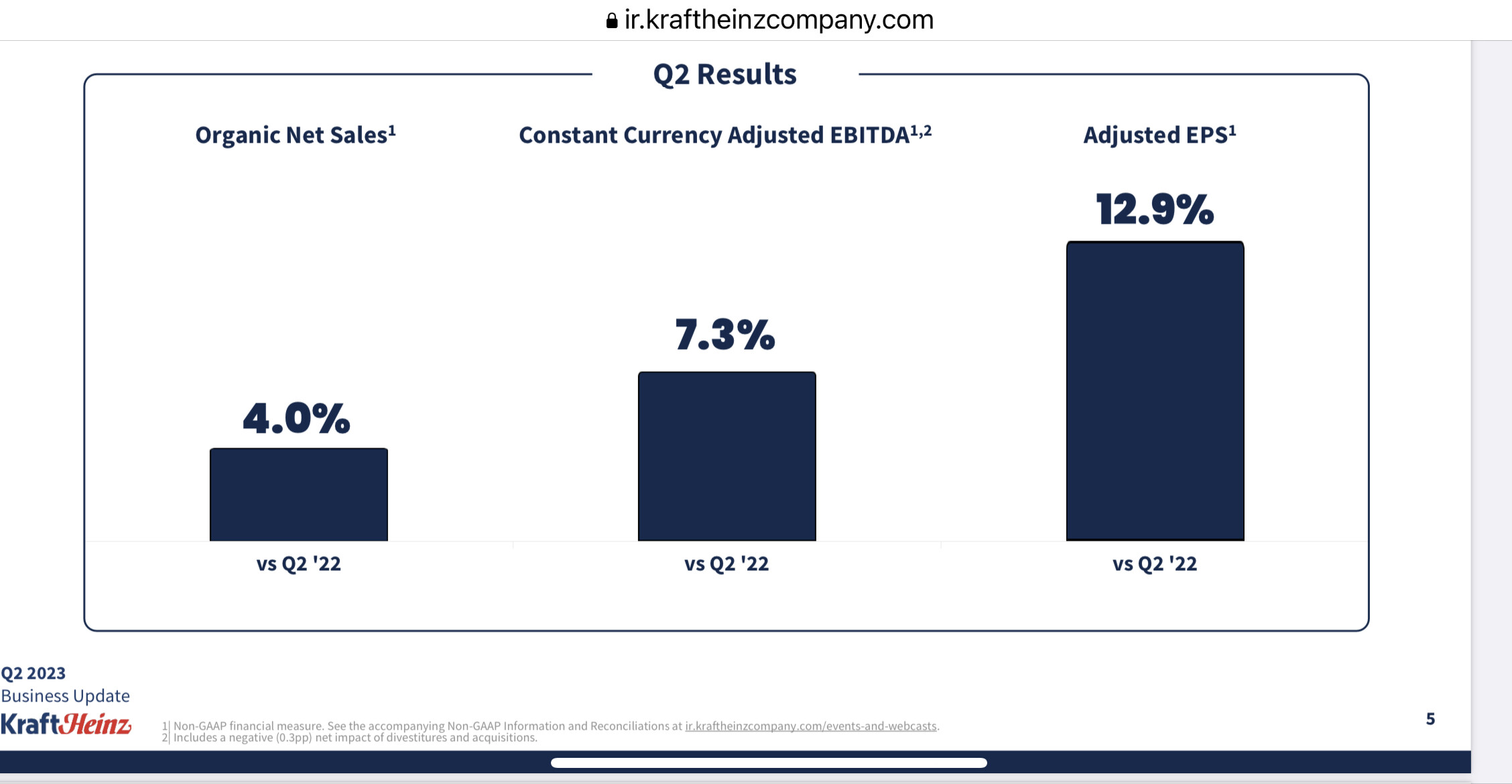

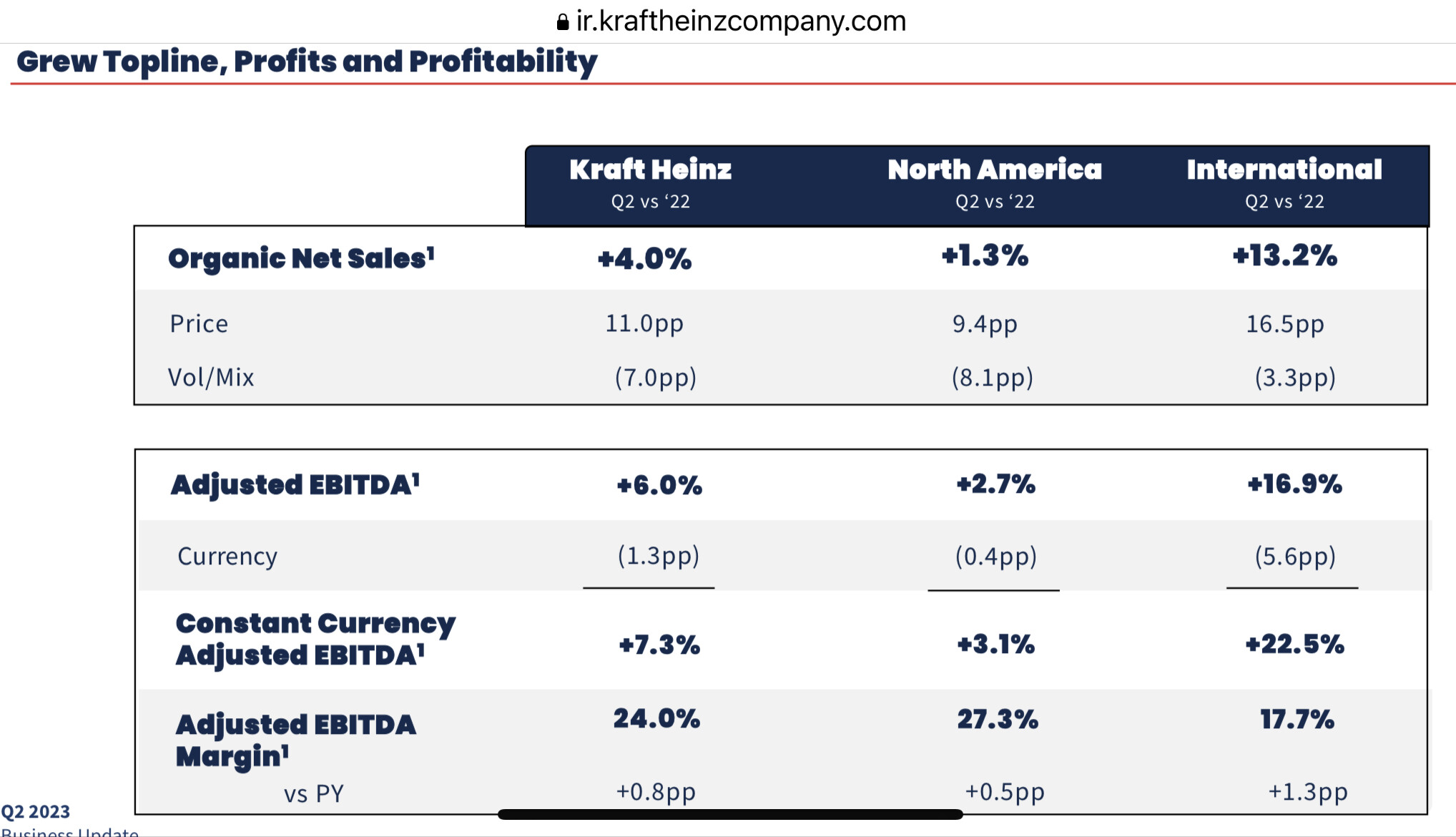

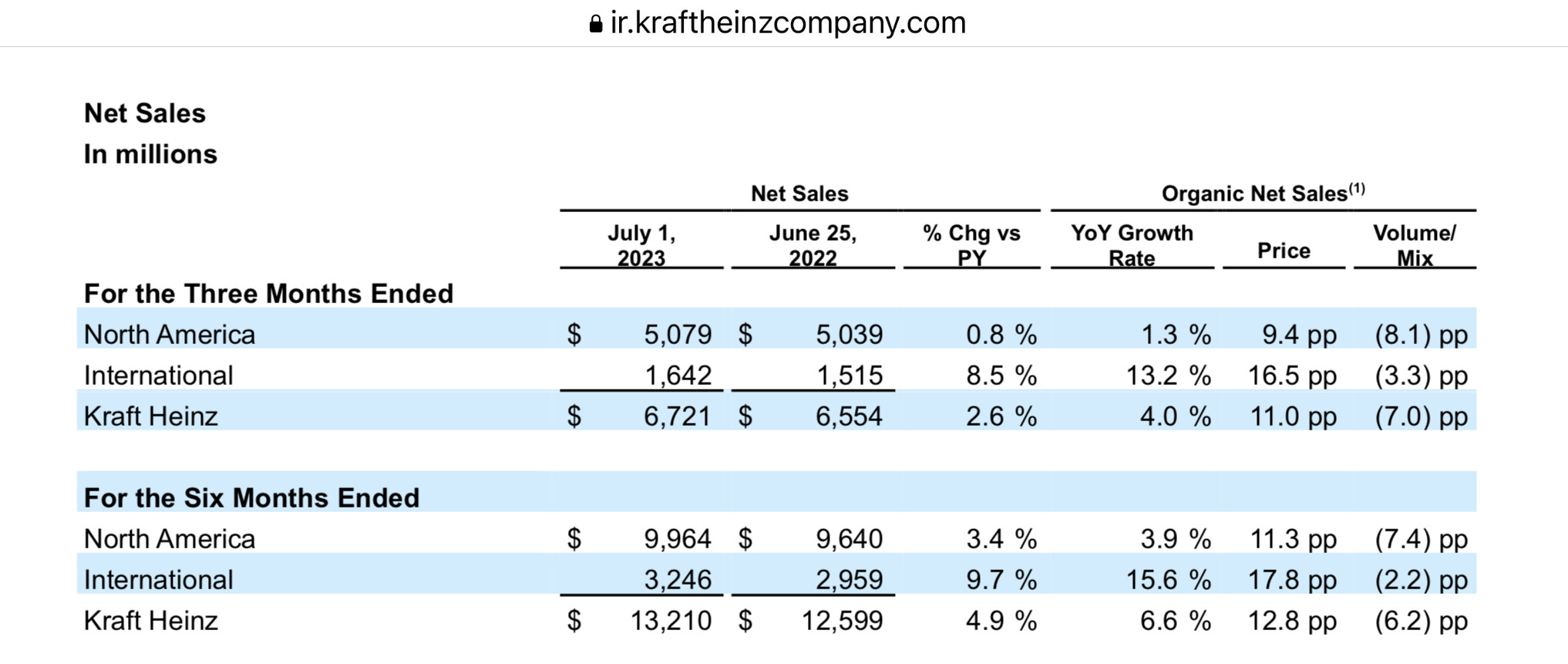

Hoy ha sido un muy buen día para Kraft:

3 Me gusta

Lo está haciendo bastante bien durante el año, aunque no veo yo una clara mejora en sus fundamentales:

Cuando estaba todo a valoraciones tan altas tal vez tenía sentido estar en Kraft, ahora mismo con todo lo que hay que ha caído un montón tan interesante, no lo tengo yo ya tan claro.

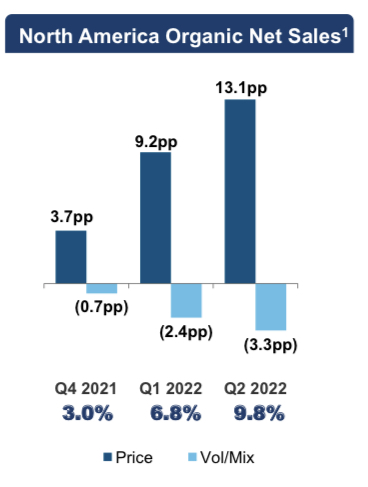

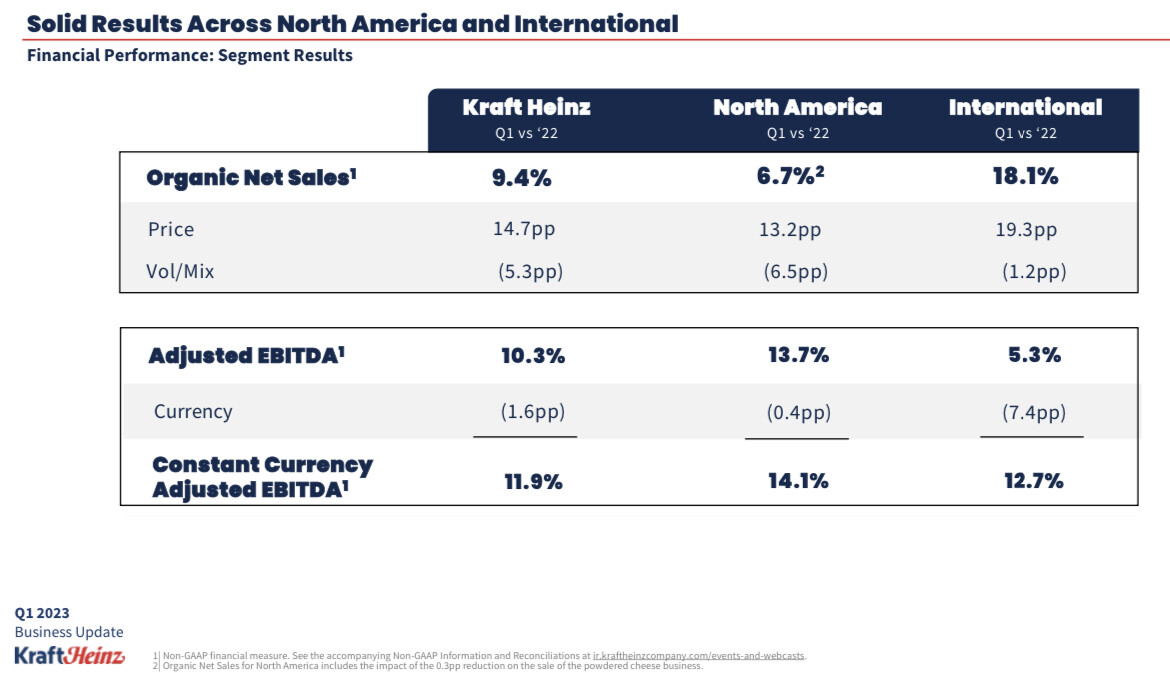

Es cierto que las ventas orgánicas no han ido mal del todo, pero sigue cayendo en volúmenes:

4 Me gusta

2 Me gusta

Es el negocio en UK importante para ellos? Sabe que % de ventas va para allí?

2 Me gusta

Que yo recuerde no lo separa a tanto desglose. Se encuentra en “internacional”.

1 me gusta

El principal problema que le veo a Kraft es que es una posición compleja de enfocar en una cartera compuesta por acciones.

Yo me la estuve mirando muy mucho en el rango de $29. Hasta hoy, ha ido subiendo hasta casi alcanzar su valor en libros. Es una acción que en su momento llegaba a pagar un dividendo del 5%, y teniendo en cuenta los precios a que estaba todo, salvo KHC, BATS y LMT, había pocas cosas tan baratas.

El tema es que con las últimas correcciones que ha tenido el mercado, como ud. bien señala, puede ser más difícil justificar una posición en KHC. Yo solo le vería encaje en una hipotética cartera siempre y cuando se dieren algunas de las circunstancias siguientes:

- La hubiese comprado a un dividend yield alto y pueda reinvertir los dividendos y que éstos permitiesen comprar acciones enteras por las reinversiones. Ello implica, necesariamente, que hubiese puesto una buena suma en el monto inicial de la inversión.

- Tenga otras fuentes de ingresos que me permitiesen acumular dinero para ir abriendo posiciones más interesantes.

En caso que no cumpliese estos requisitos, estando algunas empresas a precio de derribo, creo que puede aplicarse aquello que dijo Buffet: “al principio vendía cuando había oportunidades mejores”. Una de ellas, por sector y parecido, puede ser Sanderson Farms.

Pero si uno es paciente, no necesita el dinero, y tiene un dividend yield alto, no tocaría Kraft. Que vaya componiendo.

5 Me gusta

1 me gusta

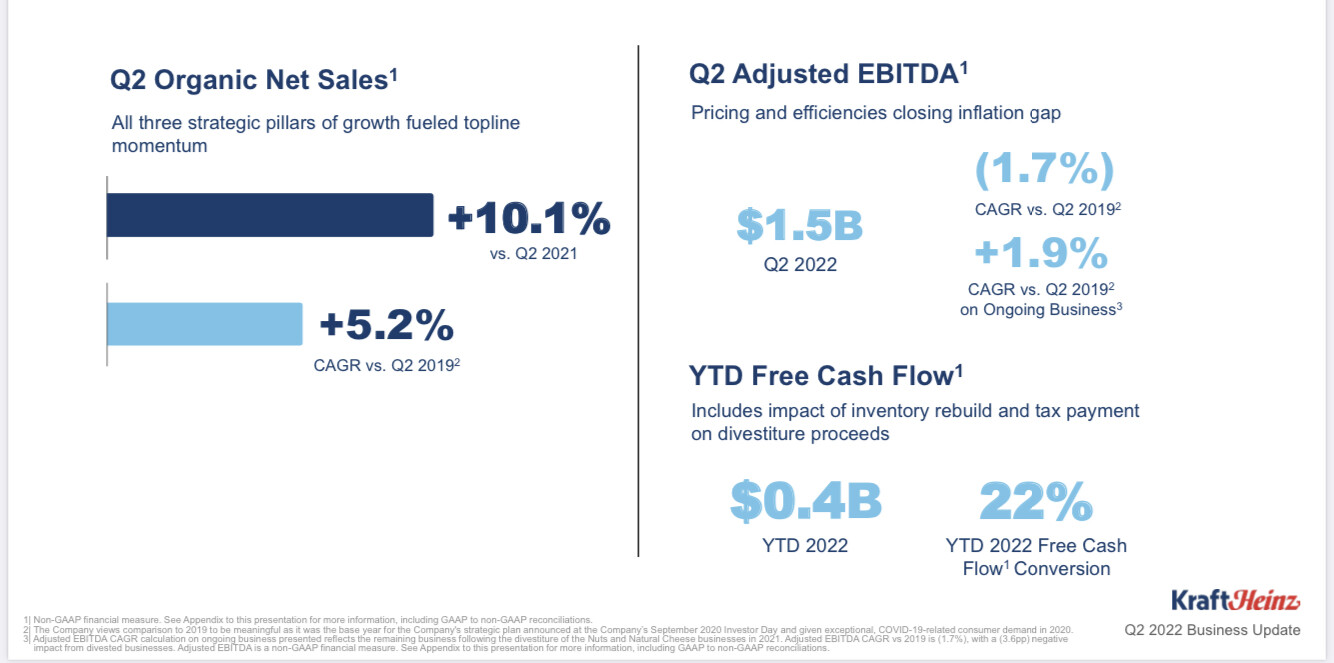

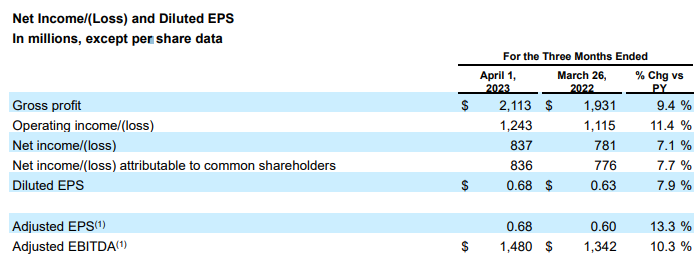

Ha batido las expectativas tanto en top como en bottom aunque sea por los pelos, y hoy se está dejando casi un 8%…

4 Me gusta

La cantidad de obesidad en USA es tremendo, por supuesto en zonas de playa la gente se cuida más, y también dependiendo de su nivel adquisitivo…

Pero Kraft, me parece una gran compañía…la he tenido y quizás la vuelva a tener…

Otra que me gusta mucho es Hershey…lo que nunca la encuentro barata…

2 Me gusta

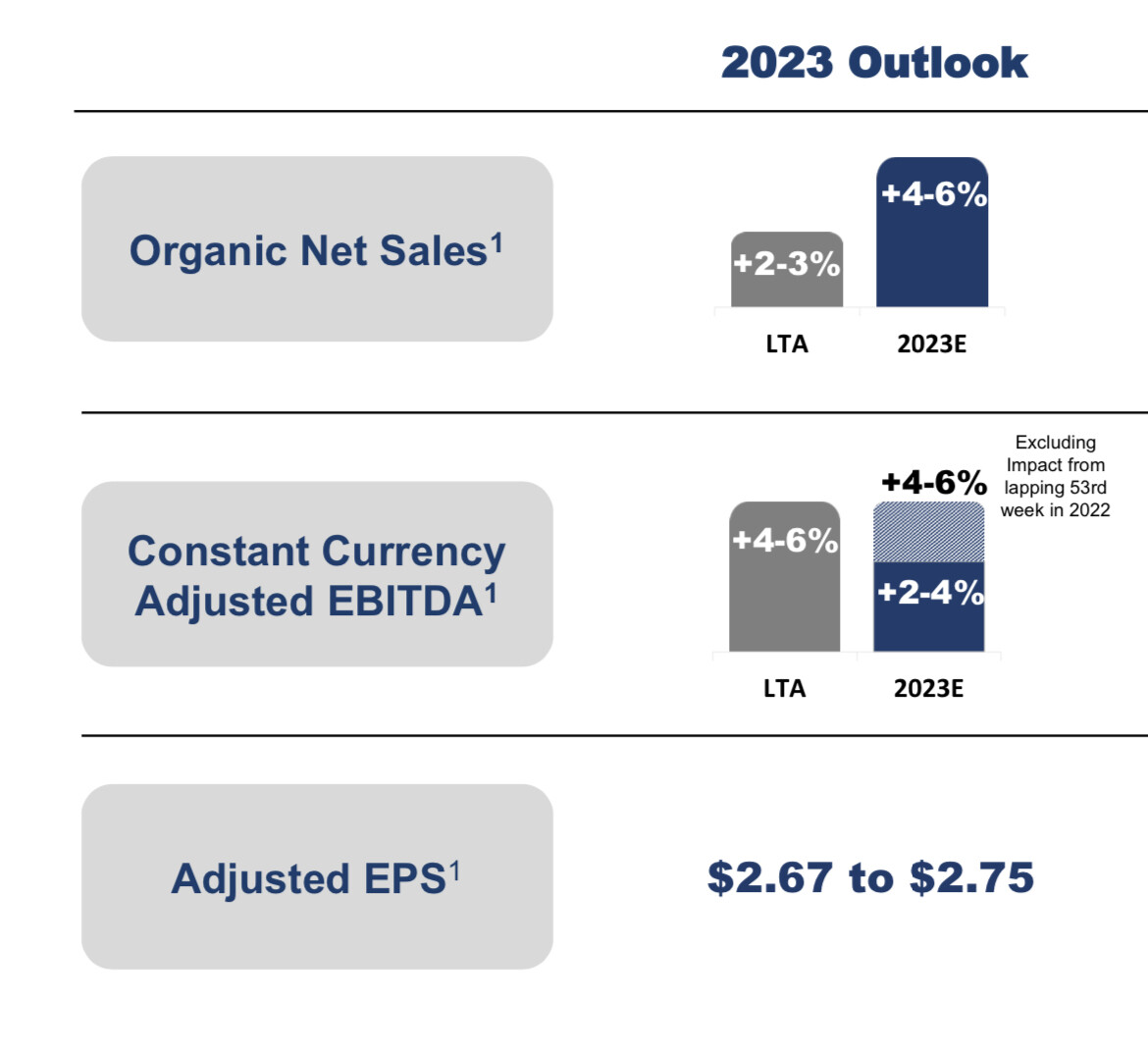

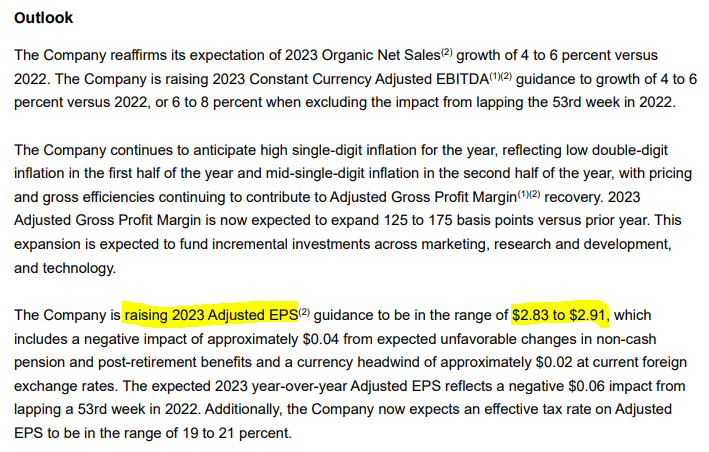

Solo parcialmente compensados no? Incluso en el escenario más alto de su Outlook de eps para 2023 queda por debajo del obtenido en 2022.

1 me gusta

Compensados porque incrementan ventas todos los años.

Otra cosa es el margen que se obtiene, que ahí es donde se ve el eps como usted dice.

2 Me gusta

3 Me gusta

Creo que con Kraft a $32.5, con un dividend yield del 4.9%, deuda mucho más controlada y anuncio de cambio de directiva, igual va siendo el momento de darle una pensada aprovechando el bajón que están teniendo las staples.

4 Me gusta