Revise esta tabla y póngase a pensar si es posible que la tendencia que había hasta que llegó el covid, seguirá una vez que acabe.

2 Me gusta

Muchas gracias. Es usted una fuente inagotable de información muy valiosa. En esos números hay un poco de todo y ayudan, claro que si, pero el futuro aun está sin escribir. Y que el mundo entero sea su mercado puede ayudar a que las cosas mejoren.

1 me gusta

Ojo, después de haber dicho en más de una ocasión que con Kraft pagó demasiado. Creo que Berkshire tiene Kraft en cartera por las siguientes razones:

-

La compraron muy cara y no querrán “vender a pérdida”, sobre todo porque si algo no les falta en BRK es cash. Salvando Kroger y AON, BRK se está enfocando últimamente en comprar tecnología y telecomunicaciones; APPLE y Verizon.

-

Greg Abel, futuro CEO de la compañía, forma parte del consejo de administración de Kraft. Con ello van controlando la empresa y consiguen que el management vaya llevando la empresa por los derroteros que BRK considera razonables.

Aquí tiene las fuentes originales:

En suma, es la 3a posición de Berkshire y tampoco ha sido ni la más rentable ni la más brillante.

9 Me gusta

Que BRK tenga mas poder de decisión puede ser un buen punto a favor del futuro de la empresa , no le parece?.

3 Me gusta

Ni idea; me consta que Greg Abel lleva la parte de energía; y Ajit los seguros. Greg debe estar en el Consejo por razón de cuota, pero desconozco hasta qué punto, siendo la energía su campo de especialización, conoce el mercado alimentario como para poder intervenir de forma materialmente eficaz.

En lo que sí que creo que debe ser sobresaliente es en gestión formal de empresas: basta con leer el primer capítulo del “The Essays of Warren Buffett” para comprobar que ha tenido oportunidad de aprender directamente de una gran mente.

4 Me gusta

Estoy de acuerdo, D. @camacho113.

En estos días Kraft se va acercando poco a poco a una rentabilidad por dividendo del 5%. Creo que con este dividendo es una buena opción para estar expuesto al sector Consumer Staples.

Entiendo también los riesgos que menciona: aumentar las ventas a largo plazo puede ser un desafío para la compañía. Estoy de acuerdo: Kraft no es una acción para todos los públicos.

No obstante, y aunque sostengo que con una rentabilidad por dividendo menor al 5% considero que Kraft no es una buena opción de compra, a un 5% de rentabilidad creo que la cosa, en cierto modo, cambia.

Desearía saber cómo ve Kraft como inversión si se compra a un múltiplo de rentabilidad por dividendo del 5%.

2 Me gusta

Si ese dividendo es sostenible y consiguen a través del crecimiento del flujo de caja, ir incrementándolo un 2%, estaría pagando el coste del capital sólo con eso (7%).

Es tal y como usted ha dicho, si no consigue hacer crecer sus ventas de una manera sana, difícilmente aunque ahora sea de un 5%, será sostenible a largo plazo al reducir se generación de caja.

3 Me gusta

Aquí está el riesgo que pagamos. No es casualidad que al escribir me venga a la mente un vídeo de Peter Lynch en que deja muy claro: compra algo que sepas cómo va. Una empresa que sepas que funcione. Al final en mi caso concreto no soy capaz de determinar qué hace que una empresa de productos alimentarios como Kraft venda más, y por consiguiente, no soy capaz de determinar si los pasos que están dando son firmes en esa dirección.

Me parece una gran compañía, con un arraigo envidiable en EEUU y con casi monopolio del Ketchup en Europa.

En lo que a EBITDA se refiere no anda mucho por detrás de empresas como Nike.

Sin embargo, existe este problema con las ventas que me hace dudar que sea una compra con margen de seguridad…

6 Me gusta

Kraft Heinz Outlines Benefits of Scale + Agility at 2021 Barclays Global Consumer Staples Conference

September 8, 2021 at 9:05 AM EDT

Affirms Full Year 2021 Outlook

PITTSBURGH & CHICAGO–(BUSINESS WIRE)–Sep. 8, 2021-- The Kraft Heinz Company (Nasdaq: KHC) (“Kraft Heinz” or the “Company”) will today discuss progress the Company is making against its transformation plan at the 2021 Barclays Global Consumer Staples Conference. Chief Executive Officer Miguel Patricio, U.S. Zone President Carlos Abrams-Rivera, and Global Chief Financial Officer Paulo Basilio will detail how the Company is successfully navigating the current environment to generate sustainable shareholder value.

“In the last 18 months, we have taken bold actions to reshape our entire company and reignite growth – and we’re far from done,” said Patricio. “Our strategy to bring agility to our significant scale is working, with our operating model proving strong as we navigate both the pandemic and inflation. We are turning around iconic brands to fuel families who are enjoying more meals together at home. And we are pivoting to future growth by investing in top talent and focusing on consumer needs and our Taste Elevation platform in markets around the world.”

Better Meeting Consumer Needs

In describing how the Company is driving its U.S. business forward, Abrams-Rivera provided, “Everything we’re doing is with today’s modern consumer in mind, and meeting their needs. This means driving our consumer-centric, platform-based approach by increasing our investments in marketing and sales capabilities to expand consumption and strengthen repeat purchase rates of our brands, and selectively restoring key retail activations, like our back-to-school events happening now, while actively managing the cost increases we are currently experiencing.”

The Company also disclosed that, as of today, it has increased price in approximately two thirds of its U.S. portfolio, and is prepared to take additional actions if input costs continue to rise.

Outlook

Based on performance to date, the Company continues to expect to deliver 2021 Adjusted EBITDA(1)(2) ahead of $6.1 billion.

Basilio added, “We are implementing necessary pricing actions to manage the cost inflation we are currently seeing, including impacts likely to carry into next year. For 2022, we expect to sustain stronger consumption versus pre-pandemic levels and maintain industry-leading margins as we effectively manage costs and continue to invest in our growth strategy."

End Notes

(1) Adjusted EBITDA is a non-GAAP financial measure. Please see discussion of this non-GAAP financial measure at the end of this press release for more information. (2) Full year 2021 guidance for Adjusted EBITDA is provided on a non-GAAP basis only because certain information necessary to calculate the most comparable GAAP measure is unavailable due to the uncertainty and inherent difficulty of predicting the occurrence and the future financial statement impact of such items impacting comparability, including, but not limited to, the impact of restructuring activities, deal costs, unrealized losses/(gains) on commodity hedges, impairment losses, certain non-ordinary course legal and regulatory matters, and equity award compensation expense, among other items. Therefore, as a result of the uncertainty and variability of the nature and amount of future adjustments, which could be significant, the Company is unable to provide a reconciliation of this measure without unreasonable effort.

Parece que están siendo capaces de trasladar la inflación que están sufriendo a los consumidores.

La inflación es un hecho ya por lo que parece.

7 Me gusta

Parece que Kraft Heinz se une a la subida de precios generalizada.

Miguel Patricio dijo que el gigante internacional de alimentos, que elabora salsa de tomate y frijoles horneados, estaba subiendo los precios en varios países.

A diferencia de años anteriores, dijo, la inflación fue “generalizada”.

El costo de ingredientes como cereales y aceites ha elevado los precios mundiales de los alimentos a un máximo de 10 años, según la Organización de las Naciones Unidas para la Agricultura y la Alimentación.

Kraft Heinz ha aumentado los precios de más de la mitad de sus productos en Estados Unidos, su mercado local, y Patricio admitió que eso también está sucediendo en otros lugares.

> “Estamos aumentando los precios, cuando sea necesario, en todo el mundo”, dijo.

Durante la pandemia, muchos países vieron caer la producción de materias primas, desde cultivos hasta aceites vegetales. Medidas para controlar el virus, así como la enfermedad, producción y entrega limitadas.

A medida que las economías se han reiniciado, la oferta de estos productos no ha podido mantenerse al día con el retorno de la demanda, lo que ha llevado a precios más altos. Los salarios más altos y los precios de la energía también se han sumado a la carga para los fabricantes.

Patricio dice que esta amplia gama de factores está contribuyendo al aumento del costo de los alimentos.

“Específicamente en el Reino Unido, con la falta de conductores de camiones. En [los] Estados Unidos los costos logísticos también aumentaron sustancialmente y hay escasez de mano de obra en ciertas áreas de la economía”.

Patricio dice que los consumidores deberán acostumbrarse a los precios más altos de los alimentos dado que la población mundial está aumentando, mientras que la cantidad de tierra en la que se cultivan alimentos no.

A largo plazo, “hay mucho por venir en tecnología para mejorar la eficacia de los agricultores” que ayudará.

No todos los aumentos de costos deben pasarse a los consumidores, dijo Patricio. Las empresas tendrían que absorber parte del aumento de costos.

“Creo que depende de nosotros, de la industria y de las otras empresas tratar de minimizar estos aumentos de precios”, dijo.

Pero los grandes productores de alimentos como Kraft Heinz, Nestlé y PepsiCo “probablemente tendrán que traspasar ese costo a los consumidores”, según Kona Haque, jefe de investigación de la empresa de productos agrícolas ED&F Man.

“Ya sea maíz, azúcar, café, soja, aceite de palma, lo que sea, todos estos productos alimenticios básicos han aumentado”, dijo.

“Las malas cosechas en Brasil, que es uno de los mayores exportadores agrícolas del mundo, la sequía en Rusia, la reducción de la siembra en Estados Unidos y el almacenamiento en China se han combinado con fertilizantes, energía y costos de envío más caros para hacer subir los precios”.

Pero dijo que todos los productores de alimentos se verían afectados y, por lo tanto, todos subirían los precios de manera similar: “porque está tan extendido que todos lo harán, lo que significa que probablemente no perderán clientes”.

La prueba de la verdad. Veremos a ver si es cierto el mito de que las consumer staples, son capaces de trasladar de manera muy fácil, las subidas de los precios a sus consumidores, si la inflación se acaba yendo de las manos.

6 Me gusta

Tenemos nuevos macarrones!

Yo no sé a quién le pueden gustar los macarrones con sabores pizza, ranch, and buffalo

Mientras vendan…, sólo espero que a @Fabala o a algún otro italiano, no le de un ataque de corazón al ver esto.

3 Me gusta

Voy a vender mi posición en KHC después de esto jejeje

8 Me gusta

Yo después de ver “paellas” con chorizo en los supermercados de Inglaterra, ya estoy curado de espanto!

6 Me gusta

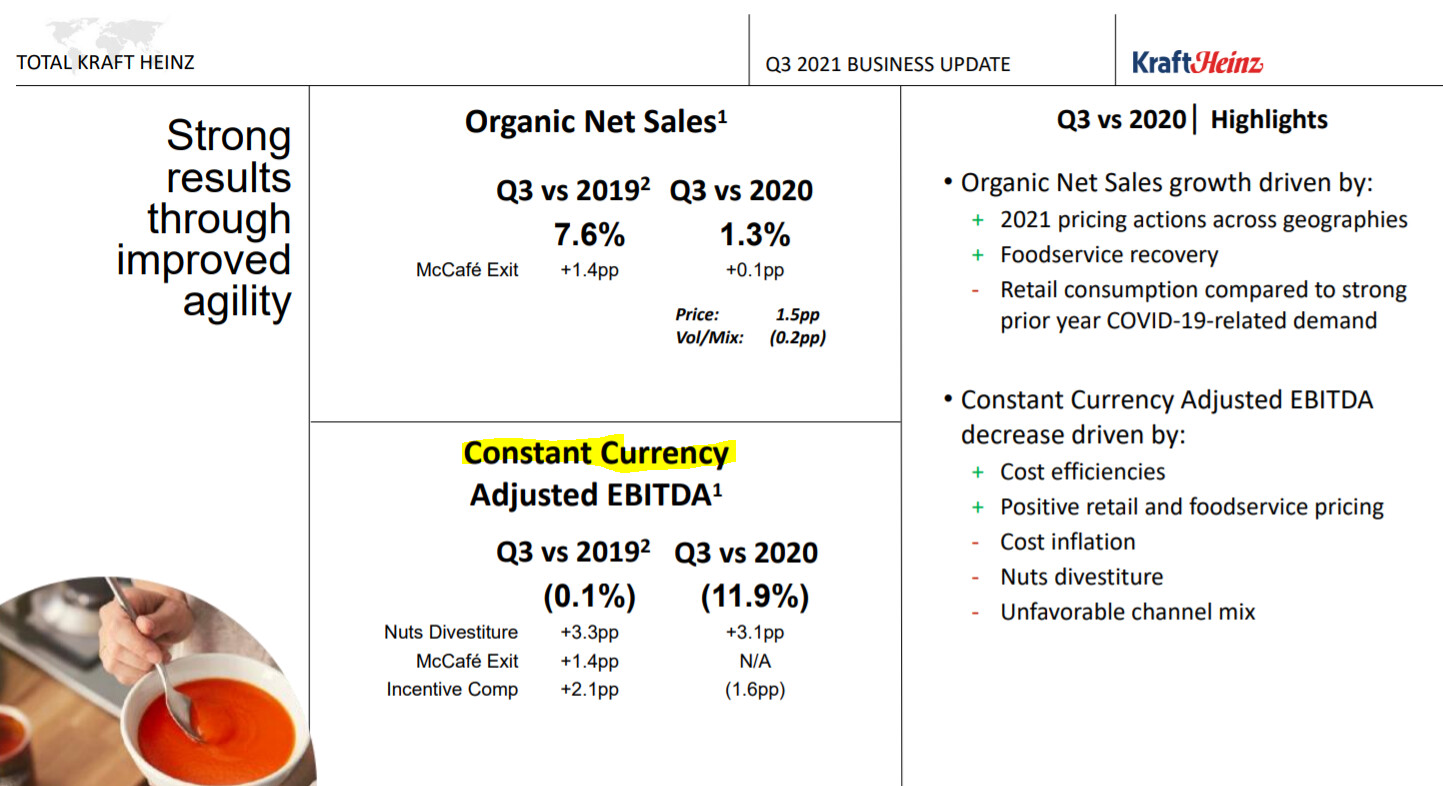

Las monedas unas veces te dan y otras te quitan…

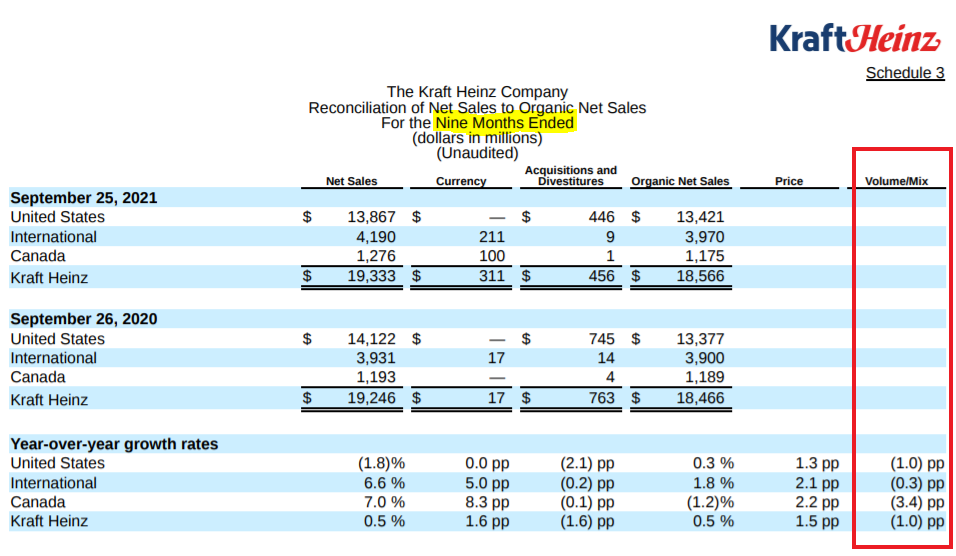

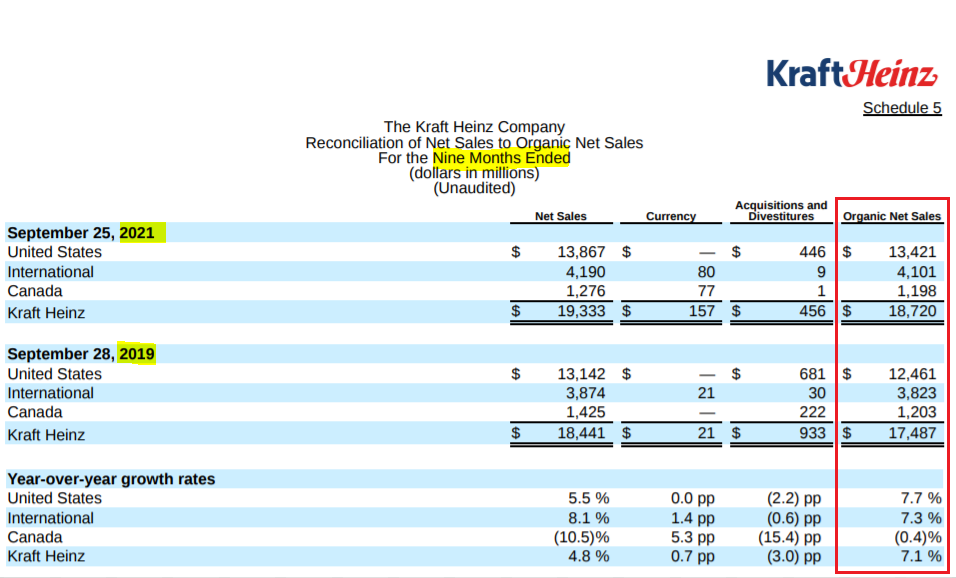

Se mantienen planas vs 2019 las ventas considerando la subida de precios. Podemos asumir que los volúmenes siguen cayendo.

Aquí vs 2020:

Vs 2019 podemos observar que las ventas orgánicas excluyendo efectos de desinversiones, no están funcionando mal:

4 Me gusta

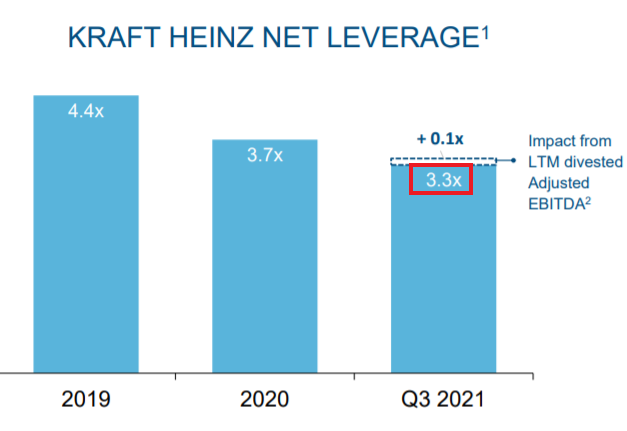

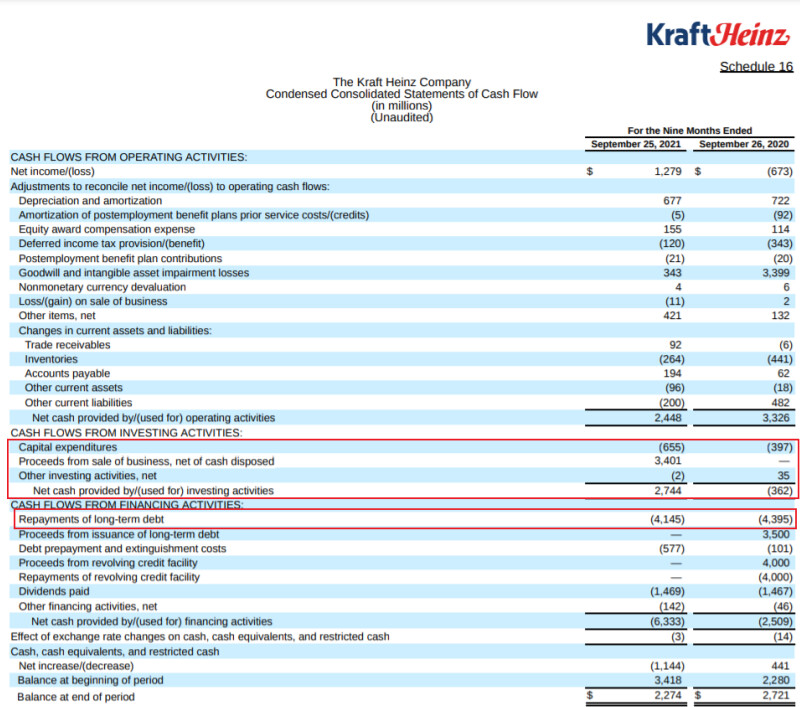

Destacar en los 9 meses las devoluciones que ha hecho de deudas gracias a la venta del negocio que realizó y el incremento en CAPEX:

6 Me gusta

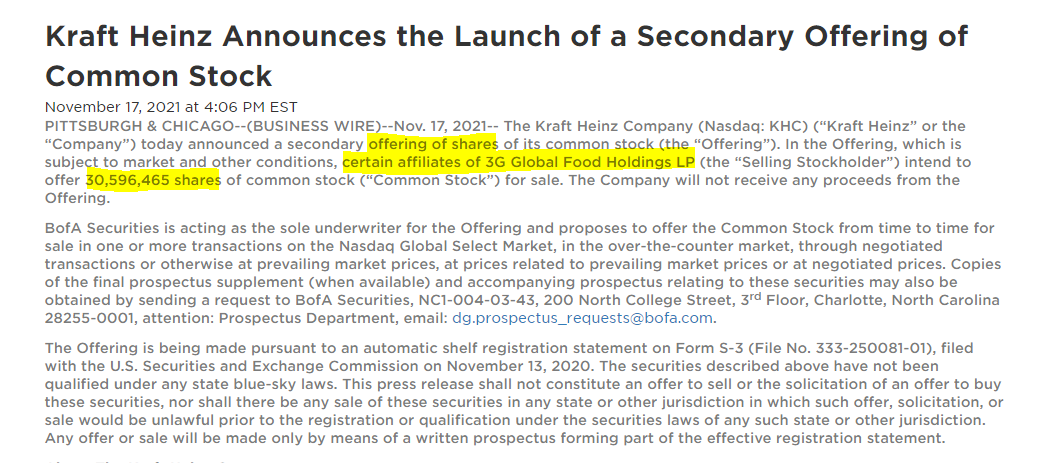

A ver en qué termina esto. Por más que Buffet habló maravillas en alguna de sus cartas a accionistas respecto al grupo 3G, hay que decir que ha asumido en público que por Kraft pagó demasiado. Si tenemos en cuenta que quieren lanzar un paquete tan grande de acciones al mercado, habrá que ver el impacto en el precio de la acción.

En cualquier caso, Greg Abel está en el consejo de Kraft e imagino que, como futuro CEO de Berkshire, actúe de la mejor manera posible para ambas empresas.

7 Me gusta