Entonces habría que comenzar a pensar en hacer un FCF analysis y determinar a qué precio podría comprarse.

Creo que han arreglado muchos de los problemas que tenían a nivel de deuda, eso es bueno. Y viendo estos datos sobre conductas del consumidor que desconocía, creo que KHC puede ser una buena compra para un horizonte temporal de >10 años; mi horizonte mínimo para invertir.

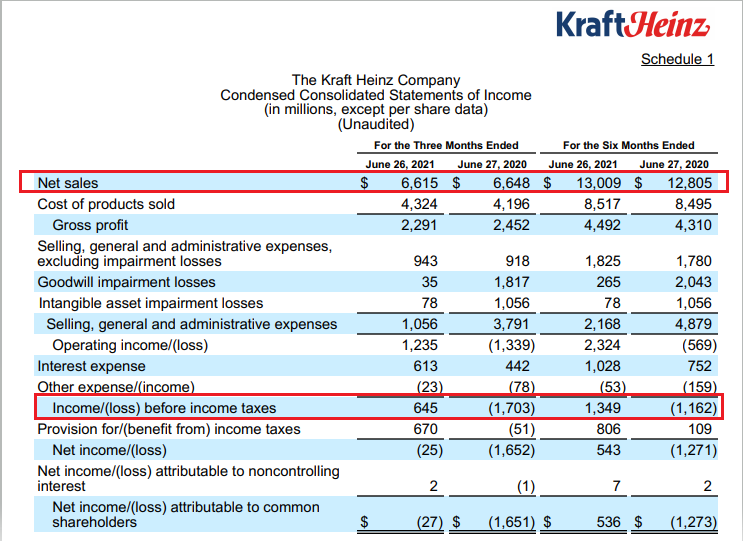

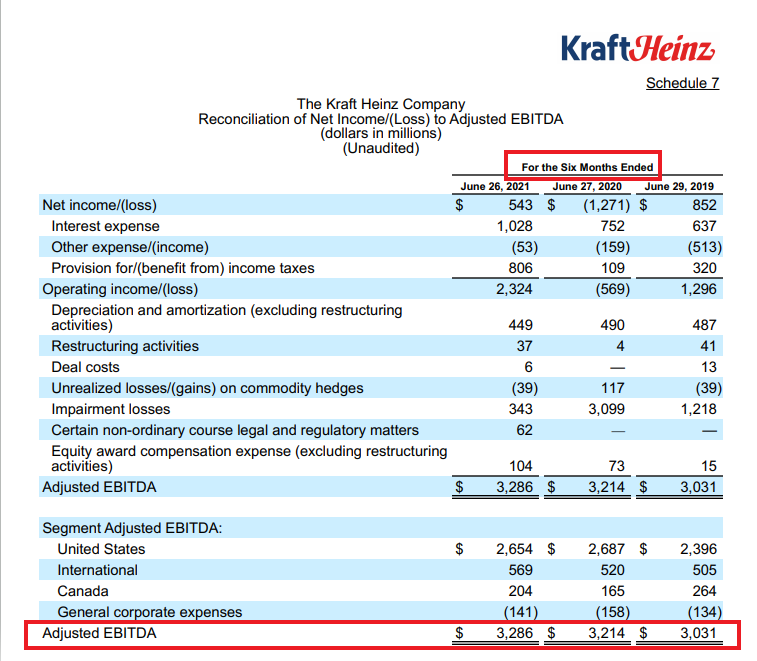

Realmente para determinar si podría ser una buena compra, es analizar si los márgenes que tiene son sostenibles (recordemos que han pasado del 29% EBITDA al 25% siendo aún muy altos) y si va a conseguir sin invertir demasiado en CAPEX, el objetivo de ventas que tiene marcada la compañía a largo plazo.

Hay una cosa que no está del todo clara que quizás oculte la pandemia. Antes del covid las ventas estaban cayendo con mucha fuerza. Recordemos que el cliente principal de KHC es Walmart y éste, al estar los restaurantes cerrados y tener restricciones, ha hecho que el consumidor compre más por ese canal (al igual que en todos los supermercados) y tal vez esto haya hecho que sus ventas parezcan buenas sin serlo en un año corriente.

Para poder tener un punto de vista más realista, me temo que tendría que pasar la pandemia y ver si realmente no siguen cayendo los volúmenes de las ventas años vs año.

El problema que le veo es que su nivel de deuda todavía es muy elevado y baja muy poco a poco. Por otro lado, puede que tenga que depreciar aún más su fondo comercio/intangibles. En cuanto a valoración, en mi opinión está en un precio más o menos aceptable.

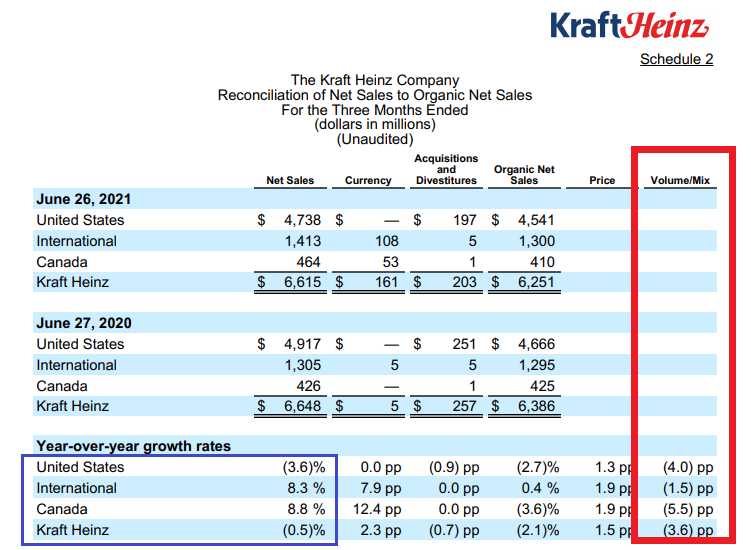

Yo el único problema que veo a esta empresa es la caída en volúmenes.

Salvo el tabaco que lo soporta todo, conozco pocas empresas que consigan sobrevivir en el largo plazo con una caída constante de volúmenes que lo van compensando con subidas de precios de sus productos.

Al final vas perdiendo escalabilidad y los costes se reparten entre menos unidades. Esto por lo general suele hacer que tu coste marginal por unidad vendida incremente bastante.

Lo que viene siendo de toda la vida el operating leverage.

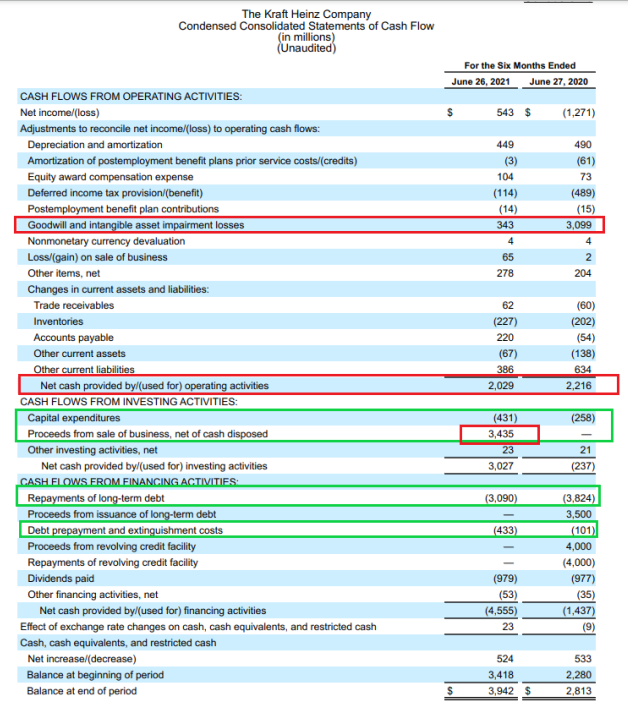

Yo esta parte no la doy demasiada importancia. De hecho, me gustaría que las empresas dieran cuanto más deterioros mejor para pagar mientras por esas “pérdidas” los menores impuestos posibles.

Al final son movimientos contables que no implican ni entradas ni salidas de caja.

Soporta un poco un escenario malo, eso hace que estés un poco protegido si al final sigue cayendo en ventas y por otro lado te da la opcionalidad maja de que acabe recuperando el negocio con un potencial por crecimiento y expansión del múltiplo.

Ojalá se equivoque y no haya la inflación que menciona finalmente.

No es buena para nadie y hay mucha gente que sufre por ella.

Dicho esto, subir el bote de mostaza a alguien de 3.00$ a 3.20$, es más viable que subirlo y poder pagarlo en otras cosas que suponen un mayor desembolso.

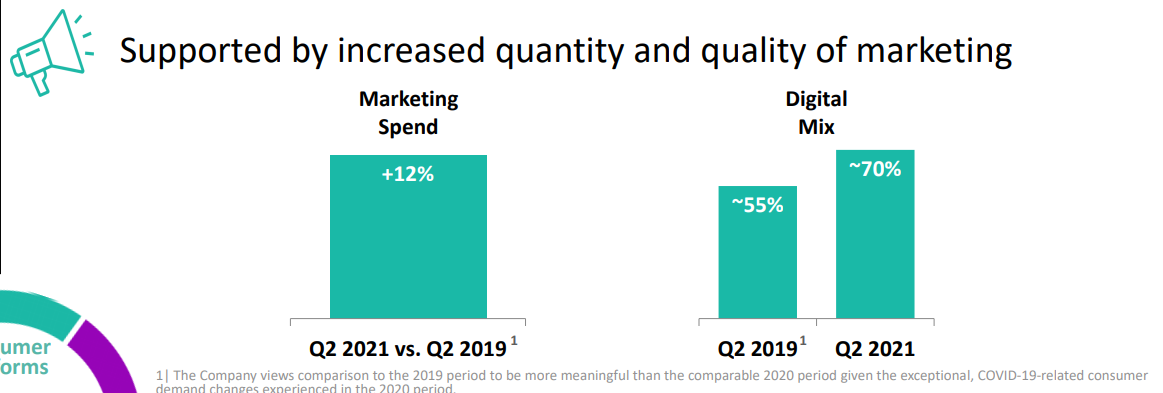

Sí, me cuesta creer que este tipo de empresas se quieran quedar rezagadas en cuanto a inversión en innovación y adaptación a las nuevas demandas. No solo Kraft, sino las consumer staples en general.

Actualmente está aumentando la demanda de consumo de productos saludables, aunque sigue habiendo un gran consumo de los no saludables, estas grandes compañías se adaptarán o absorberán a las disruptivas.

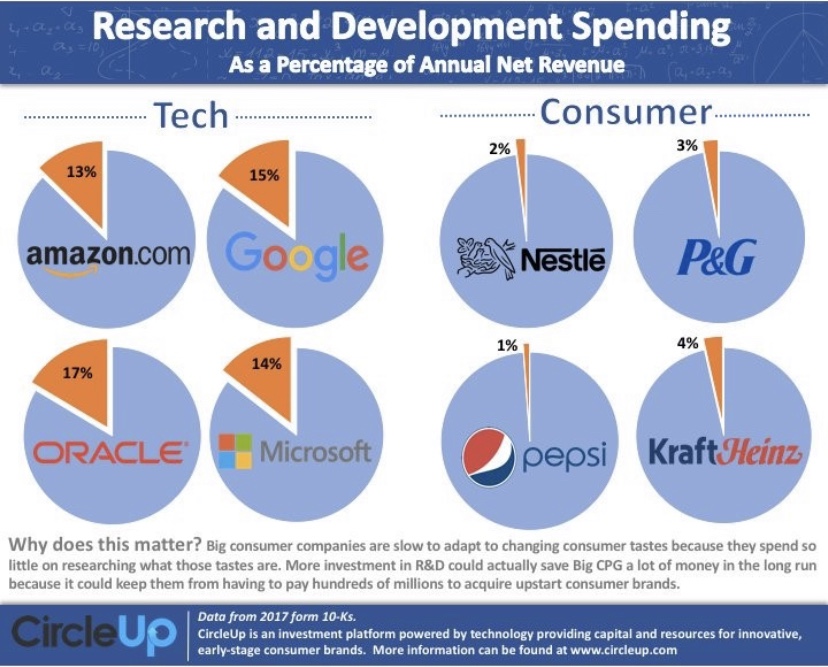

Lo que no aparece en la parte que indica en esa gráfica, es que esas empresas en vez de gastar en I+D, lo que hacen es adquirir a otras empresas con los productos que querrían desarrollar y ya no tienen que hacerlo.

Tampoco es un indicador muy “acertado” aunque sí que es cierto que es interesante ver lo que se gastan en ese “concepto”.

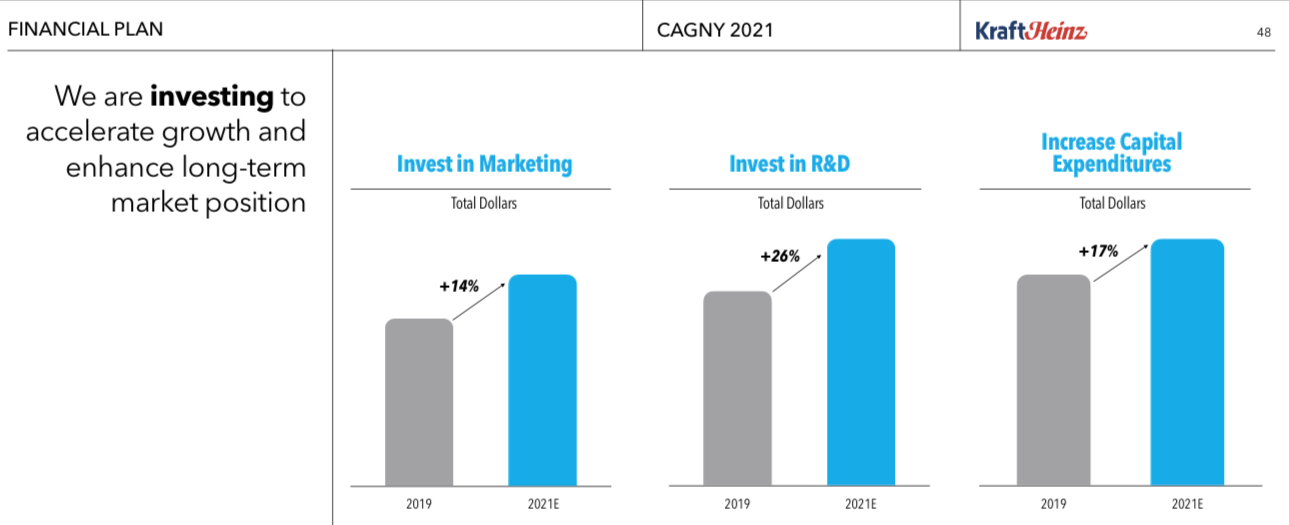

No sé hasta qué punto necesitar para crecer tanto porcentaje de las ventas a este concepto, es una ventaja y no un gasto fijo para poder mantener las mismas.

¿No nos habla también del pedazo de foso que tiene Nestlé, al no necesitar apenas ese gasto?

No sé qué peso tendrán en Nestlé las divisiones de nutrición hospitalaria y leches infantiles, pero les aseguro que en ese campo están a la vanguardia y no tengo la sensación de que escatimen en I+D

También habría que ver de qué línea de las cuentas anuales sacan el I+D en ese gráfico, dado que se puede interpretar desde diferentes lugares.

En ciertos tipos de negocios se contabilizan como “Activos para la empresa”, en otros se meten directamente en el G&A (y pasan por P&L) como gastos de personal y en otros se activan como inversiones intangibles.

Además de esto, ¿registramos como I+D también los servicios exteriores de consultores y demás, que se reflejan en los gastos operativos?

¿Entramos en el debate de si dichos gastos operativos habría que activarlos?

¿Hasta qué punto muchos salarios no son realmente I+D y no se activan para reducir los beneficios y viceversa en el caso de muchas, que quieren dar beneficios a toda costa, para llevarse jugosos bonuses, los máximos a corto plazo posibles?

O uno ve las cuentas desglosadas (cosa que no podemos en los 10k ni en las cuentas anuales, sino en los balances de sumas y saldos que tiene la empresa), o difícilmente se pueden extraer de una manera sensata esos datos.

Además de que cada negocio tiene un “I+D” diferente…

Cuando vi esos datos yo no lo utilicé para comparar unas empresas con otras o la inversión de unas y otras, lo primero porque son sectores totalmente distintos y con unas características diferentes. Únicamente me llamó la atención el porcentaje de inversión en I+D de Kraft y Pepsi y lo puse aquí, pero como dice @camacho113 , habría que ver si es solamente ese peso el que le corresponde o si está contabilizado en otra parte de sus balances. (O incluso en los salarios de algunos empleados que se dediquen exclusivamente a eso).

Por otro lado, en el sector tecnológico que está en constante evolución y es más factible que aparezca una compañía disruptiva, precisamente, en consumo defensivo creo que es más difícil y es lo que hace que las mismas empresas se mantengan durante muchos años; adquiriendo si se diera el caso alguna empresa disruptiva que surgiera y manteniendo así su estable y bajo crecimiento.

Me refería a Emérito (que pienso lo hace con cierta intencionalidad). Discúlpeme.

Es solo que me llama la atención que se citen justo esas empresas y no se compare por ejemplo IBM y Monster (por decir unas en las que la cotización ha ido de otra manera). Comparación a la que, por otra parte, tampoco le veo el sentido .

No hay nada que disculpar, estamos para dar nuestros puntos de vista respetando y aprendiendo unos de otros, pero al ser comunicación escrita puede interpretarse de diferente forma.

Yo creo que también lo hace con cierta intencionalidad según le convenga, como suelen decir algunos, no da puntada sin hilo.

También me llama la atención esta empresa para incorporarla a mi cartera. Lo que a mi me preocupa es si el dividendo actual es sostenible con los números que presenta actualmente, ya no hablo de crecimiento en el corto ni en el medio plazo. Es difícil encontrar empresas de calidad en Usa con un dividendo superior al 4% como es el caso. Si el dividendo es sostenible con los números actuales y estos, a su vez , dan para atender todos los demás compromisos, deuda, crecimiento etc, para mi es una compra clarísima y mas después de los últimos recortes. Si se dieran todas estas circunstancias será difícil comprarla a estos precios en un futuro no muy lejano. Si no me equivoco Warren Buffet la lleva a mas del doble del precio actual y la sigue manteniendo.

KHC no es una inversión para todos los públicos, por lo que le diré de primeras que tenga cuidado.

Si está pagando un 4% créame que es por algo y el mercado no es tonto.

Hay dudas razonables acerca del crecimiento en ventas a largo plazo de la compañía y por eso cotiza a un múltiplo tan bajo.

Es posible que lo sea, lo que está en duda y de ahí la valoración, es si ese dividendo crecerá a futuro o no.

Tiene usted toda la razón, exite un riesgo , siempre existe, pero quizás en una cartera diversificada y siempre que la inversion en KHC no supere una proporción razonable, digamos sobre un 2% en mi caso, quizás si valga la pena correr ese riesgo. Sigo estudiando la posibilidad.

.

.