We forecast 4% average top-line growth through 2027, driven by volume gains, further strength in emerging markets, as well as a contribution from acquisitions.

We expect the top line of the incontinence-care and feminine-care segments to grow at an average rate of 7.5% through 2027, benefiting from positive demographic trends, including an aging population and higher disposable income in emerging markets, where penetration for incontinence and feminine-care products remains a fraction of that in Western Europe and other developed markets. We believe the growth of the two segments will be further boosted by the recent acquisitions that span the two categories, Knix and Modibodi in leakproof apparel—the fastest-growing segment in intimate hygiene, estimated by management to grow at a CAGR of 20% over the next five years.

We believe the consumer tissue segment will deliver an average top-line growth of 4%, boosted by the firm’s large exposure to China, Eastern Europe, and Latin America—geographies that are expected to grow ahead of the developed markets in Europe and North America.

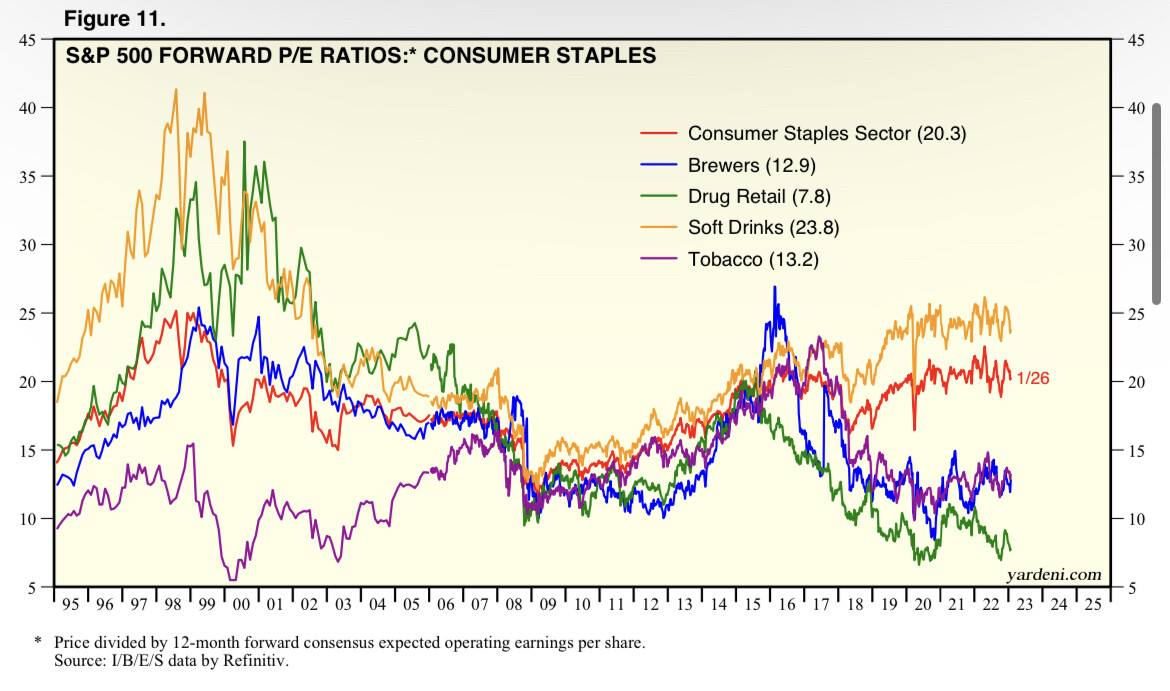

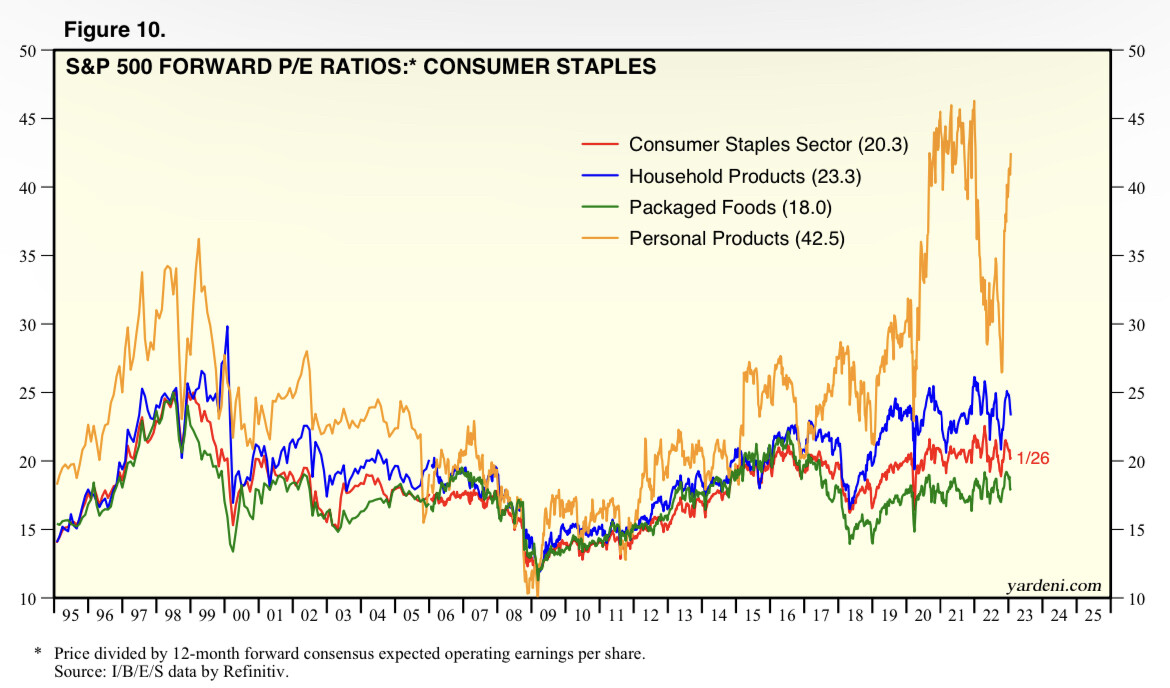

While we do not expect competitive pressures to subside, we think Essity’s efforts to extract costs and shift the portfolio toward the higher-margin segments of intimate hygiene and medical solutions will support operating margin returning to above 12% over the next five years compared with about 10.5% in 2021. We expect the health and medical segment (which encompasses medical solutions and the nonretail portion of incontinence care) to be the most profitable for the firm, with an estimated operating margin of 18% in a steady state.

We anticipate the newly formed consumer goods segment (encompassing the full portfolio sold into retail) will deliver an operating margin of 12% in a steady state. Unpacking that assumption, we believe the personal-care portion of net sales would contribute a 15% operating margin, while the consumer tissue portion, which we estimate accounts for more than 60% of the segment’s net sales, will contribute a 10% operating margin given the commoditized nature of the segment and the high penetration of private label in Europe.

¿Osea que va a seguir impactada por inflaciones y no va a subir precios, sino sólo crecer en volúmenes?

Como no sea una estrategia para robar cuota a lo Hellofresh…

Estimado @camacho113, no había leído este hilo. Muchas gracias por compartir la tesis.

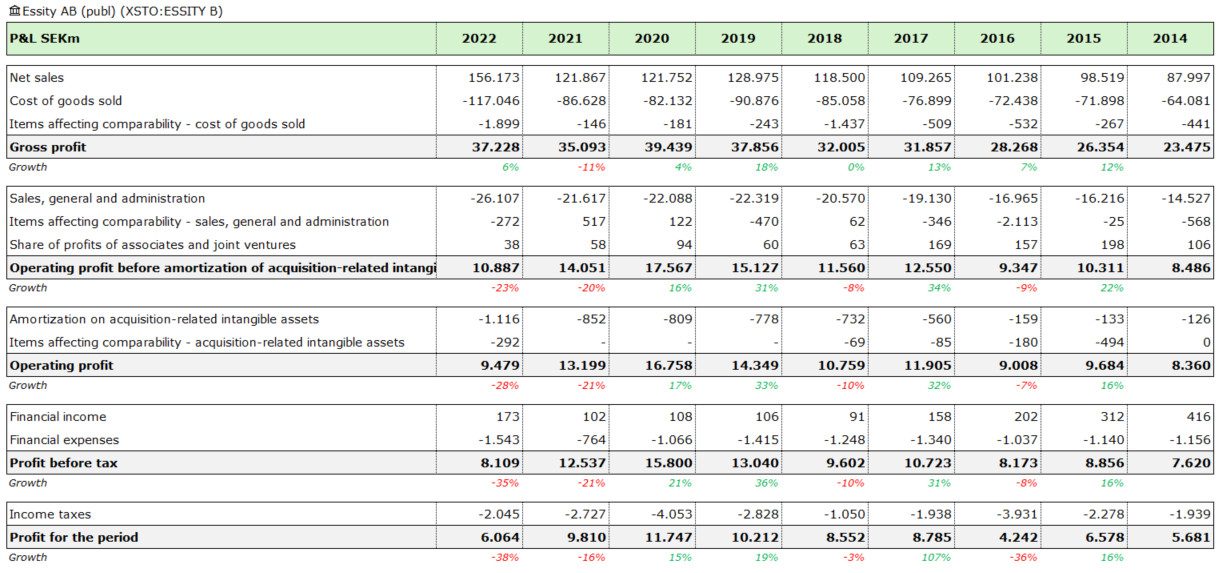

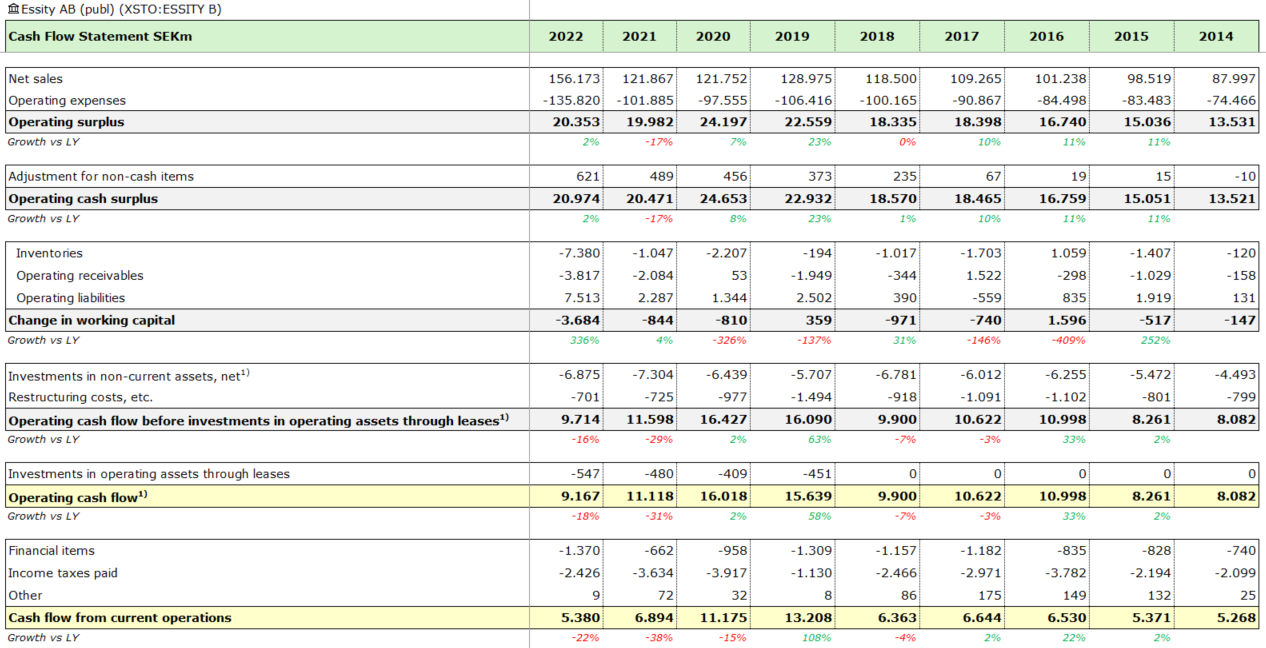

El Revenue crecerá un 4% los próximos años (según Guidance anterior)

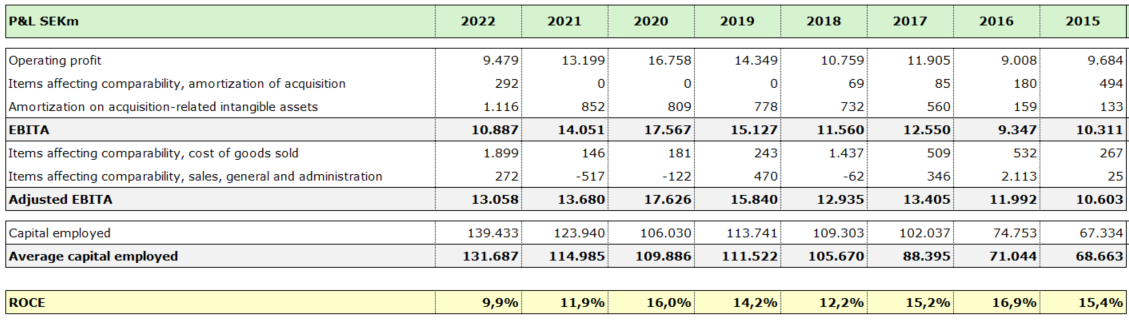

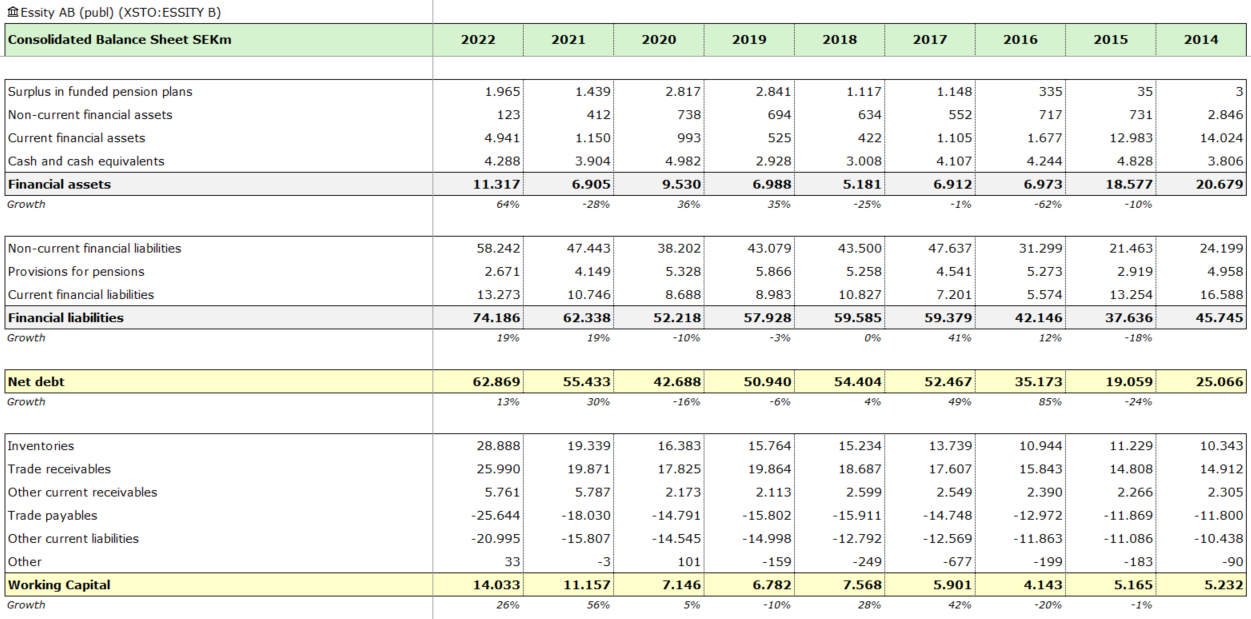

El Net debt/EBITDA es bastante alto 3x

El ROE ha caído al 8%

No recompra acciones y reparte un dividiendo de entorno al 2,7%.

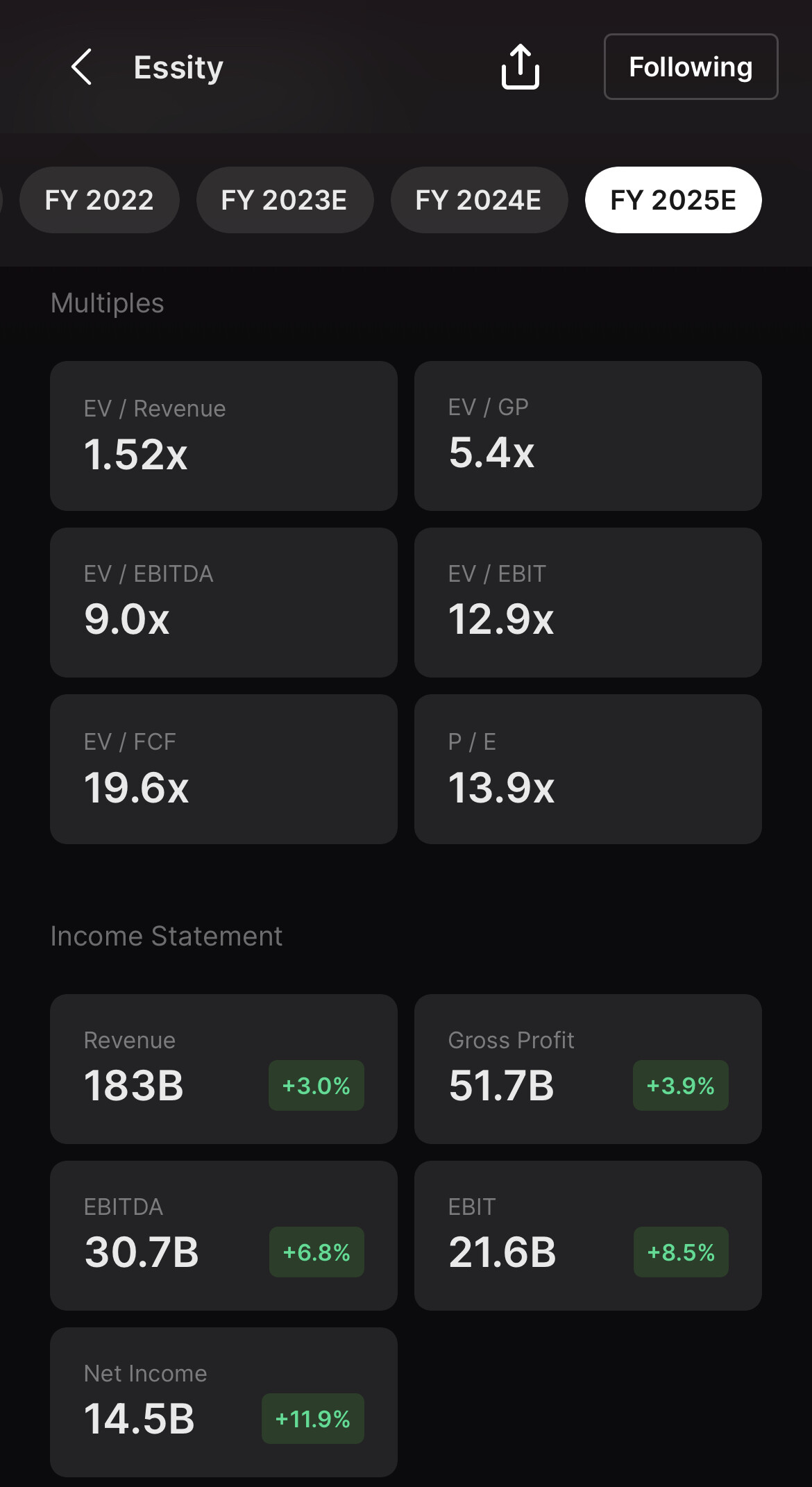

PER 22x (275 SEK /12,28 SEK EPS)

Sin embargo le dan un CAGR de 13-14% anuales al EPS hasta el 2026 (debido entre otras cosas a la recuperación del EBIT hasta el 12%)

En TIKR para el 2023, le dan un +10% en Revenue, pasando el EBIT de 7,6% al 10%, y generando un +30% en EPS (casi 16 SEK). No veo nada de eso en el Year Report 22, ni un Guidance concreto para el 2023 (veo cosas en priorities 2023 como Price management, strong focus in cost,etc…pero nada en concreto). Tenemos algo más de info.? Usted que ha hecho seguimiento a la empresa,es creíble el Management?

En el pasado si se revisa todos los guidance que ha ido dando, siempre los ha mejorado (daban 3% y hacían más del 5%). Me suena de haberlo hablado con @Fernando en el 2020, a ver si lo encuentro en un hilo que tenemos los dos.

Si pecan en algo es de prudencia

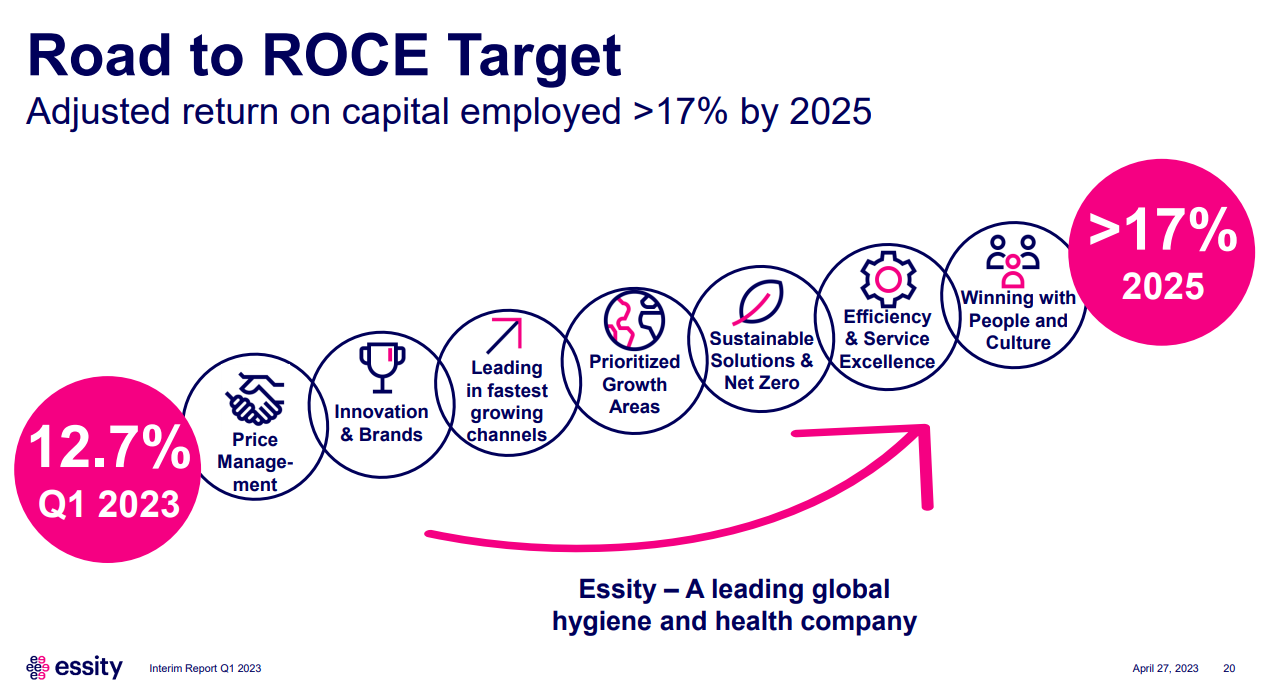

Yo tengo estimación del 16% de ROIC, el dividendo, 3% orgánico, 2% inorgánico y 1% recompras. Veremos a ver a largo plazo cómo sale, pero desde estos precios debería de dar entre el 9% y el 11%.

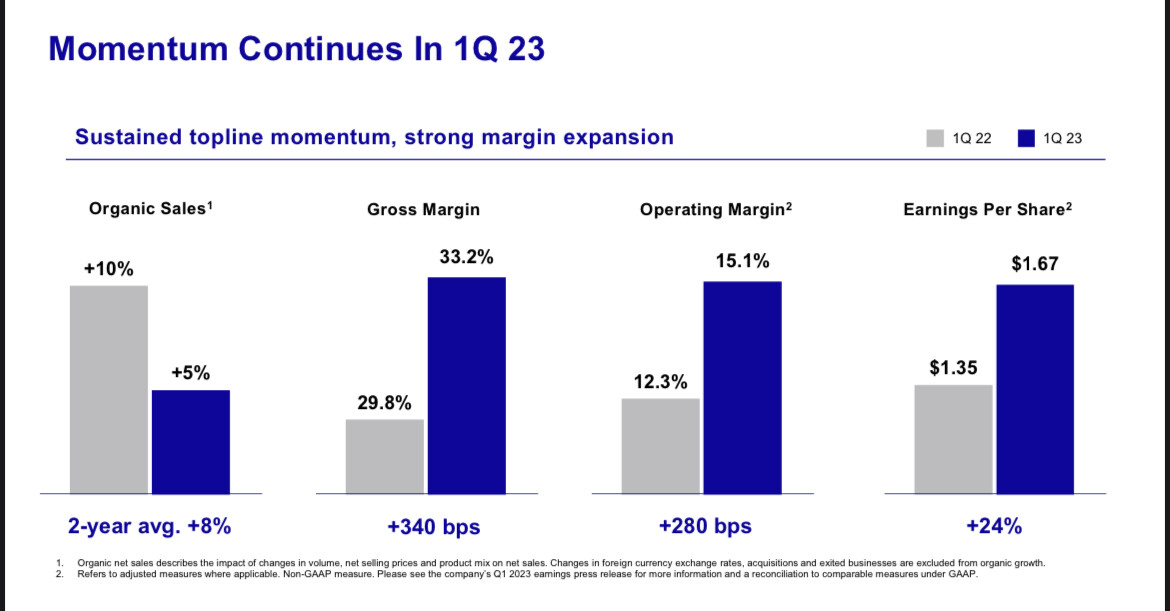

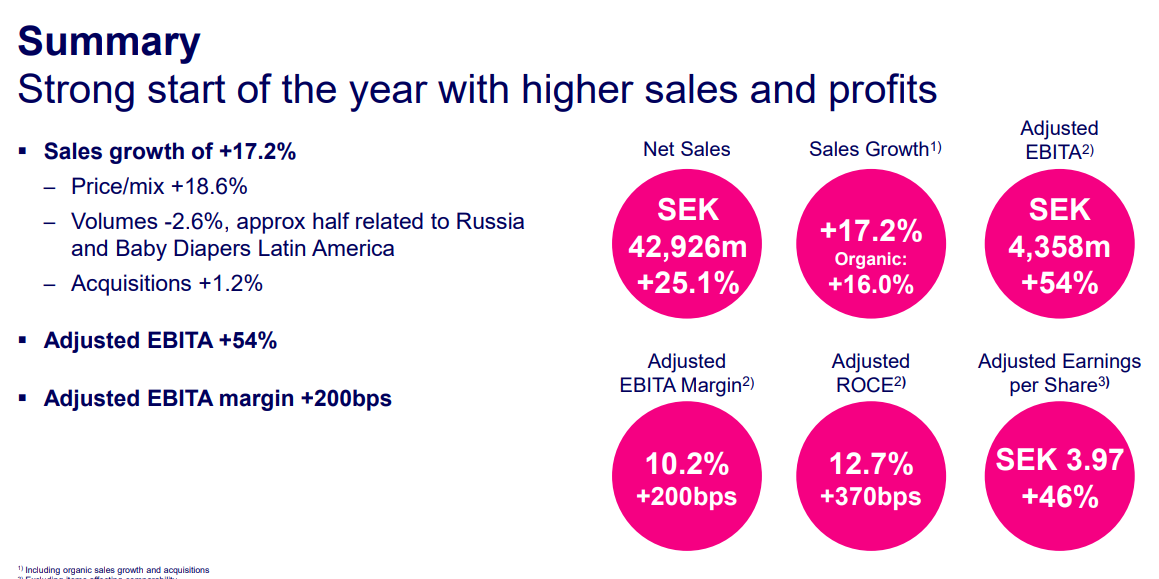

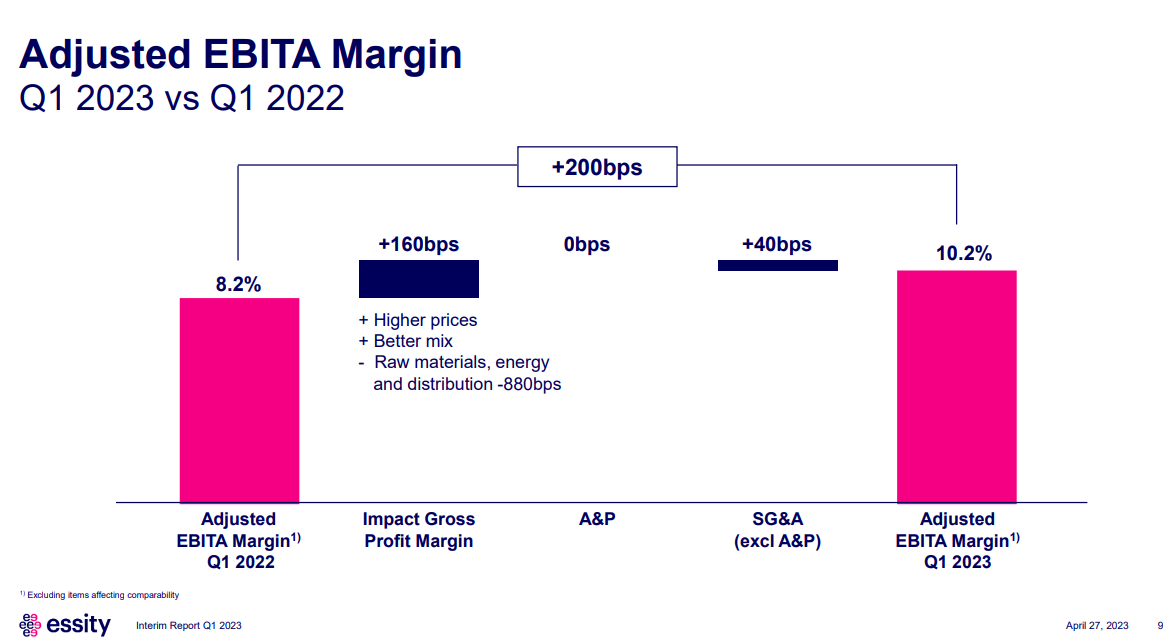

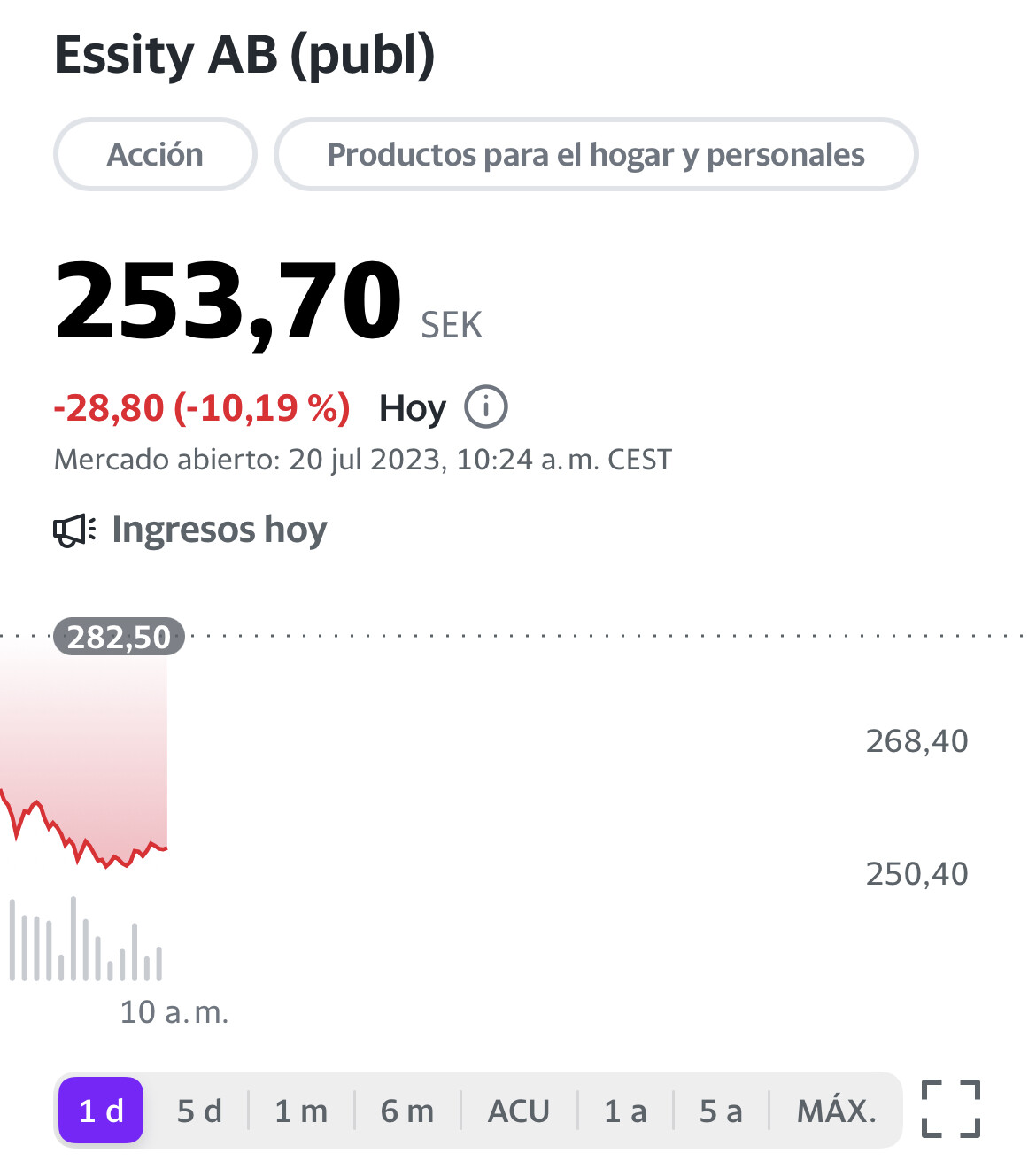

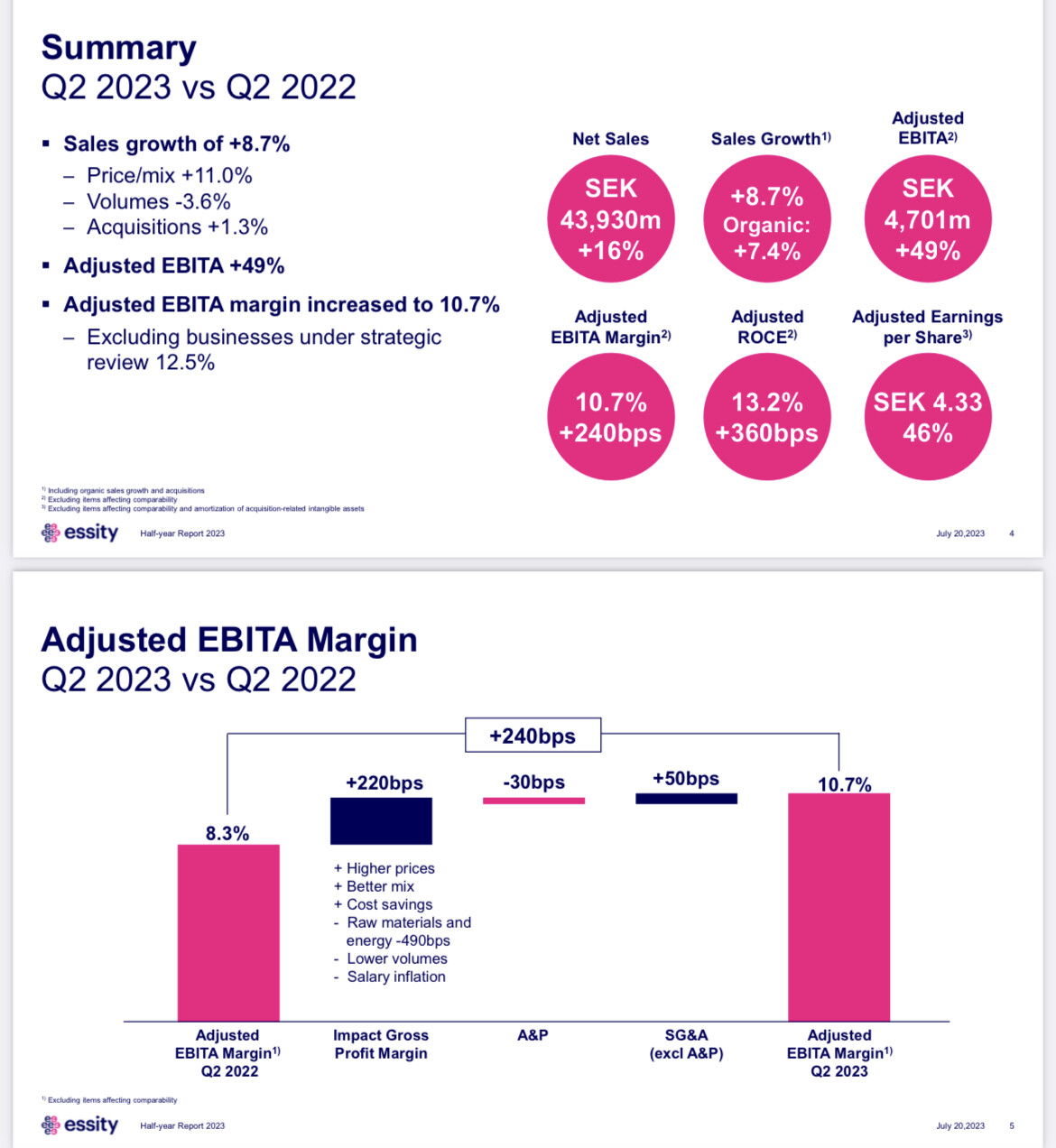

Vaya! No parece demasiado castigo? Pese a la reducción de volúmenes, siguen trasladando bien el incremento de precios y cumplen con la previsión de EPS y casi con la previsión de Net Sales… Que es lo que falla? Han empeorado guidance?