Más Dividendos

Análisis de "Essity AB", líder en higiene y salud

Blogs

camacho113

21 Febrero, 2022 22:29

21

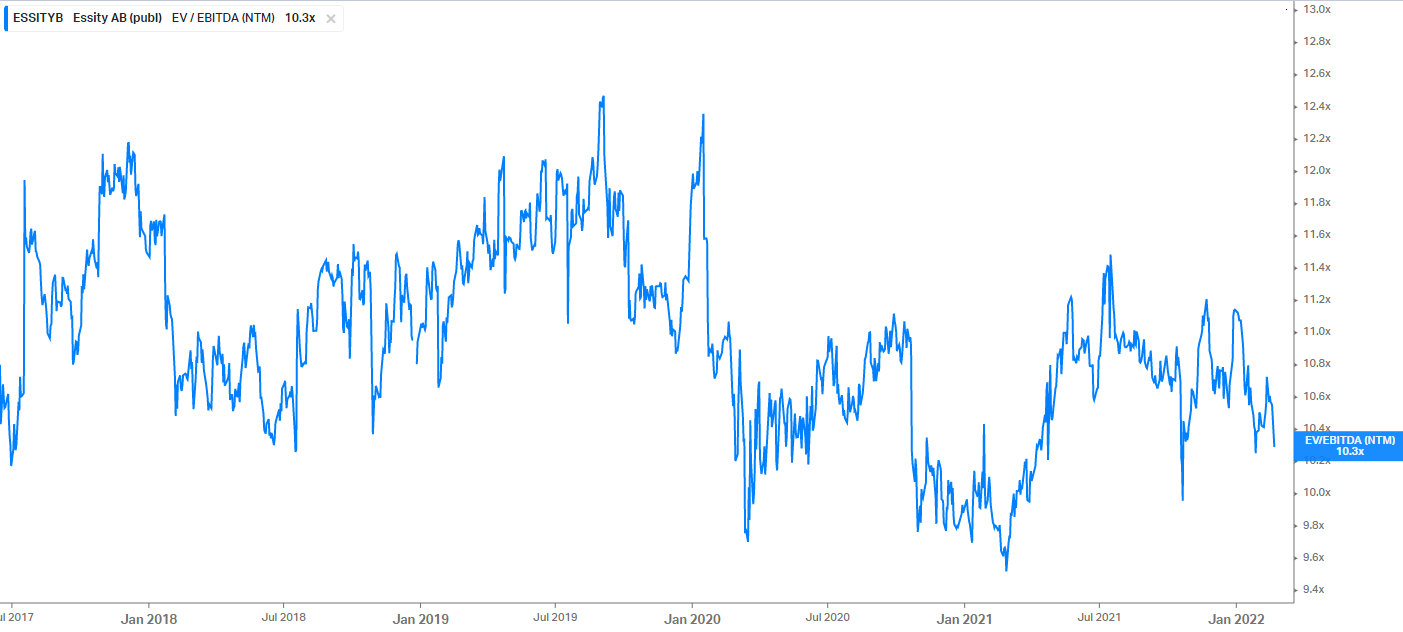

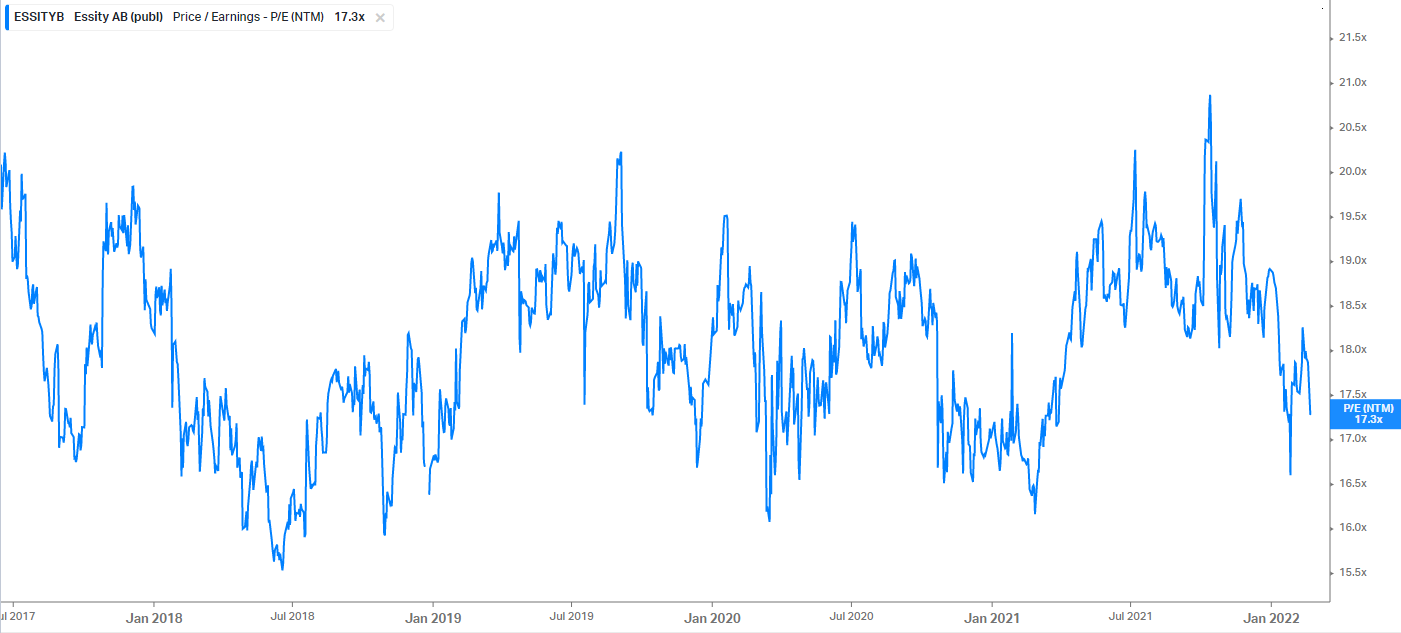

A 10 veces EBITDA y 17 veces beneficios la tenemos:

image

1403×632 51.1 KB

image

1401×633 50.5 KB

4 Me gusta

Análisis de Viscofan, líder mundial en envolturas cárnicas

mostrar publicación en el tema