Nos trae una pregunta fantástica @Feliuams que siempre genera confusión en estas cosas.

La web se llama insider screener | Track insider transactions across markets y justamente hoy, no me pregunte el motivo, pero no funciona

Muchas gracias.

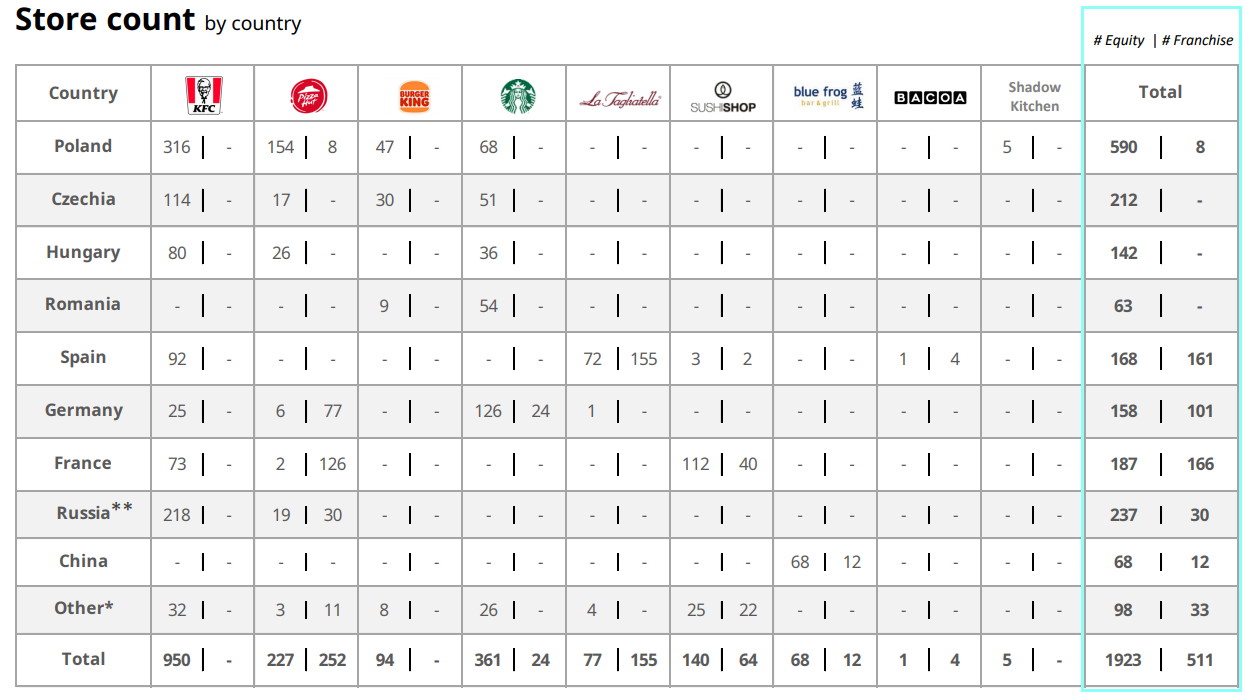

En la gráfica, cuando pone “equity” se refiere a que el restaurante o local es de ellos. ¿Qué quiere decir eso?

Ellos lo abren, hacen la inversión y lo explotan.

En resumen, es un local que tienen como franquiciados de una marca o en el caso de que la marca sea suya, pues simplemente es de ellos.

En la gráfica, cuando pone “franchise” se refiere a que el restaurante o local no es de ellos. ¿Qué quiere decir eso?

Ellos no lo abren, sino que lo hacen sus franquiciados (en este caso es AmRest el franquiciador) y son ellos los que hacen la inversión, montan el local, lo explotan y luego pagan a AmRest las fees.

Le resumo lo que quiere decir el cuadro:

-950 restaurantes de KFC que han abierto ellos y gestionan ellos a cambio de pagar a YUM un fee

-227 restaurantes de Pizza Hut que han abierto ellos y gestionan ellos a cambio de pagar a YUM un fee + 252 restaurantes en franquicia de los cuales ellos reciben fees de otros franquiciados

-94 restaurantes Burguer King que han abierto ellos y gestionan ellos a cambio de pagar a RBI un fee

-361 locales de Starbucks que han abierto ellos y gestionan ellos a cambio de pagar a RBI un fee + 24 en franquicia de los cuales AmRest recibe fees de otros franquiciados

-77 restaurantes porpios de la tagliatella que ellos gestionan y explotan y no tienen a nadie que pagar fees porque son de ellos + 155 franquiciados de la marca que son ellos los que los gestionan y pagan un fee a AmRest por ello.

-140 restaurantes propios de Sushi Shop que ellos gestionan y explotan y no tienen a nadie que pagar fees porque son de ellos + 64 franquiciados de la marca que son ellos los que los gestionan y pagan un fee a AmRest por ello.

-68 restaurantes propios de Blue Frog que ellos gestionan y explotan y no tienen a nadie que pagar fees porque son de ellos + 12 franquiciados de la marca que son ellos los que los gestionan y pagan un fee a AmRest por ello.

En resumen, equity es cuando ellos gestionan el local y franchise es cuando gente les paga a ellos por tener el derecho de explotar un local.

Es exactamente lo mismo que si usted se mira las cuentas de Starbucks y ve que la propia empresa tiene locales que ella misma opera y otros que los opera gente como AmRest por ellos.